Le CELI, le REER et le REEE ne sont pas simples pris individuellement, alors imaginez devoir décider où mettre son argent entre ces comptes. Le mal de tête peut venir assez rapidement. Pour nous aider, on peut commencer par les conclusions des 3 articles sur les comptes enregistrés.

CÉLI

-Le CÉLI est toujours mieux que le compte non enregistré.

REER

1. Le REER est mieux pour les obligations que les actions.

2. Le REER est efficace lorsque le taux d’imposition au travail est élevé et faible à la retraite, car il maximise le retour d’impôt et minimise le paiement d’impôt à la retraite.

3. Le REER est souvent mieux que le compte non enregistré même si une grande proportion des rendements sont des GC.

4. Le REER est souvent mieux qu’un compte non enregistré même si l’écart entre le taux d’imposition marginal en emploi et à la retraite n’est pas favorable.

5. Cotiser au REER alors que son taux d’imposition marginal est près de 0% est rarement une bonne idée (salaire inférieur à 12K$-15K$).

6. Les gens avec un profil de risque élevé et un horizon de temps élevé ont moins besoin de se soucier de l’écart d’imposition. « Le prêt à 0% » et le report d’impôt à eux seuls sont des arguments valables pour utiliser le REER plutôt que le compte non enregistré.

7. Le REER est un outil intéressant pour minimiser son salaire imposable pour obtenir davantage de soutien des gouvernements.

REEE

-Le REEE est très généreux avec 30% de subventions sur les montants investis.

-Le rendement obtenu est supérieur à un CÉLI ou à un compte non enregistré même si l’enfant a un taux d’imposition marginal de 27.53%.

Avec ces conclusions précédentes, on peut déjà déduire que REEE>CÉLI>non enregistré. Il faut simplement trouver la position du REER dans cette suite. Encore une fois, c’est le REER qui rend le tout compliqué.

Le REER est le compte enregistré le plus difficile à évaluer. Nous avons 2 taux d’imposition l’un lors de la cotisation et un autre lors du retrait. Ils sont différents dépendamment de l’individu. Aussi, on ne connait pas toujours avec certitude son taux d’imposition marginal à la retraite. Nous n’avons pas le choix de faire des scénarios pour trouver l’utilisation la plus efficace.

HYPOTHÈSES REDONDANTES (QUI REVIENNENT DANS CHAQUE SCÉNARIO SI NON SPÉCIFIÉ) :

-Investissement de 2K$

-5% ou 7% de rendement (l’article est basé sur le scénario à 7% de rendement)

-15 ans d’investissement

-Taux d’imposition marginal en emploi de 37.12% (salaire entre 50K$ et 80K$)

-Taux d’imposition marginal à la retraite de 27.53% (salaire entre 15K$ et 40K$)

-Taux d’imposition marginal de l’enfant de 10%

-Le montant du REER est ajusté pour considérer les impôts à payer à la retraite avec le taux d’imposition à la retraite (REER ajusté)

-Les subventions du REEE sont investies l’année suivante

-Le réinvestissement du retour d’impôt du REER est effectué 3 fois

Si vous avez des questions sur la dernière hypothèse, celle-ci est expliquée dans l’article du REER.

SCÉNARIOS

A : scénario de base

B : taux d’imposition marginal à la retraite de 37.12%

C : taux d’imposition marginal de l’enfant de 27.53%

D : taux d’imposition marginal au travail de 27.53% et 25.40% à la retraite

E : taux d’imposition marginal au travail de 37.12% et 33.73% à la retraite

F : taux d’imposition marginal au travail de 45.71% et 40.75% à la retraite

G : taux d’imposition marginal de l’enfant à 20.35%

H : scénario C, mais avec un seul réinvestissement du retour d’impôt

I : rendement de 4% et horizon de 10 ans

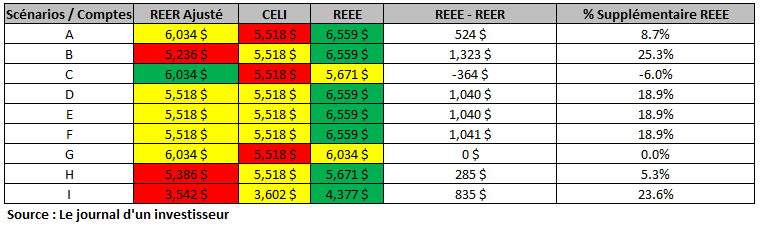

Je fais référence à ce tableau pendant l’article.

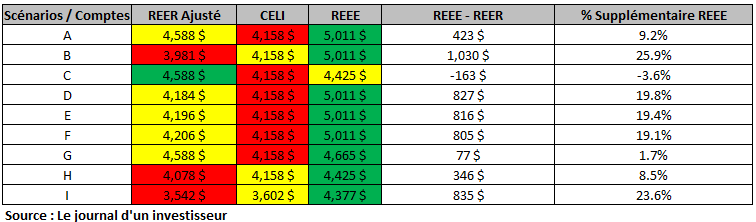

Utiliser 3% de rendement donnait les mêmes résultats. Ce tableau est ajouté à titre indicatif.

ANALYSE DES RÉSULTATS

On voit rapidement que le REEE est le plus profitable dans la majorité des cas à l’exception du scénario C. Dans ce scénario, l’enfant a un taux d’imposition de 27.53% plutôt que 10%, les parents ont un taux de 37.12% en emploi et 27.53% à la retraite.

Moins votre rendement annuel est élevé et que votre horizon d’investissement est faible plus le REEE devient intéressant (scénario I). Le REEE permet d’obtenir un rendement instantané de 30% sans risque après 1 an. C’est difficile à battre. En seconde position, si vous avez un écart d’imposition favorable c’est-à-dire un taux d’impôt marginal en emploi supérieur au taux d’impôt marginal à la retraite, le REER va battre le CÉLI si vous avez un faible horizon. Si on exagère la situation, sur un horizon de 1 an et 0% de rendement, le REER va obtenir un rendement positif grâce à l’écart d’imposition. Si j’ai un taux d’impôt marginal en emploi de 30% et à la retraite de 25%, pour chaque tranche de 1000$ je fais 50$. Ce rendement vient des économies d’impôt. Si l’écart de taux d’imposition est défavorable, vous allez payer plus d’impôt et forcément perdre de l’argent par rapport au CÉLI si votre horizon n’est pas très long.

Le scénario G est le taux d’impôt de l’enfant auquel les montants du REEE et du REER sont égaux (break-even). Pour que les montants soient égaux, le taux d’imposition marginal de l’enfant doit être de 20.35%. Il ne faut pas oublier qu’il est difficile d’estimer le taux d’impôt de l’enfant et le taux d’impôt à la retraite des parents. Vous pourriez avoir 30 ans lorsque vous commencez à cotiser. On ne peut pas deviner ces variables…dans l’incertitude, on joue avec les probabilités. Donc, on recommande généralement de maximiser le REEE jusqu’au besoin anticipé de l’enfant pour les études. La technique classique est d’investir dans le REEE pour obtenir les subventions. Ensuite, imposer l’enfant sur les rendements et les subventions, reprendre le capital qui est non imposable pour les parents et le placer dans le CÉLI ou REER. De cette façon, on profite de 2 comptes enregistrés avec le même capital. Si vous épargnez beaucoup, maximiser le REEE de la façon indiquée précédemment est important. Vous n’aurez plus de place dans le CÉLI et REER. Vous vous ramasserez à investir dans le compte non enregistré. Le compte non enregistré est le compte « plate » qu’on veut essayer de toucher le moins possible.

CÉLI ou REER?

J’ai mis les scénarios D, E et F pour vous guider dans votre choix déchirant entre investir dans le CÉLI ou le REER. Vous pensez que votre taux d’impôt à la retraite sera plus élevé que dans le scénario, mais que le taux d’imposition en emploi est le bon? Investissez dans le CÉLI. Si votre taux d’imposition en emploi est supérieur au scénario, mais vous avez le même taux d’imposition à la retraite en tête que le scénario? Investissez dans le REER. Le rendement de 7% est un peu élevé pour beaucoup de gens. Modifier cette variable pourrait faire varier certains résultats (voir le second tableau). Le CÉLI est généralement bon quand notre taux d’imposition marginal au travail est égal ou inférieur à notre taux d’imposition à la retraite. Aussi, il est préférable d’avoir les actions de notre portefeuille dans le CÉLI et les obligations dans notre REER pour tirer profit au maximum des caractéristiques de ces comptes. Comme les rendements ne sont pas imposés dans le CELI, on préfère avoir les hauts rendement dans ce compte. En bref, la suite logique est REEE>REER ou CELI > compte non enregistré.

ÉLÉMENTS QUALITATIFS OU NON ABORDÉS

Beaucoup de personnes louangent le CÉLI comme étant l’outil le plus puissant de la planification financière, si vous avez lu l’article sur le CÉLI vous savez qu’il existe certaines particularités intéressantes pour les individus qui ont une forte tolérance au risque. Par contre, je pense que certains sous-estiment le REER, car ils ne prennent pas en compte le réinvestissement du retour d’impôt jusqu’à 3 fois. Si on prend le scénario H où on fait un seul réinvestissement d’impôt plutôt que 3, on arrive à la conclusion que le CÉLI est meilleur que le REER. Vous voyez comment les hypothèses sont cruciales lorsque l’on fait des analyses de scénarios. En théorie, réinvestir 3 fois est l’hypothèse que l’on doit prendre pour utiliser pleinement le REER. Par contre, dans la réalité, il se peut très bien que les gens réinvestissent leur retour d’impôt qu’une fois voire aucune fois. Si on pense que l’individu n’est pas assez assidu pour le réinvestir, le REEE et le CÉLI sont souvent meilleurs que le REER. Par contre, pour le CÉLI, on prend le risque que l’individu pige dedans pour s’acheter une voiture neuve. Pour le REER, c’est moins probable comme il peut y avoir de lourdes conséquences à le faire.

Le CÉLI peut se décaisser quand on le désire alors que ce n’est pas le cas pour le REER. Pouvoir décaisser quand on veut permet une flexibilité intéressante pour les personnes disciplinées. Il s’agit d’un avantage parfois non négligeable pour les plus jeunes qui ont généralement moins de capital. Vous pouvez placer dans le CÉLI et transférer ces montants dans un REER au besoin quand le moment sera opportun alors que transférer d’un REER au CÉLI n’est aucunement recommandé.

Le REER diminue (lors de la cotisation) ou augmente (lors du retrait) votre salaire pour vos impôts. Cela peut faire varier les prestations que vous recevez du gouvernement. Un salaire plus faible est toujours préférable, l’état est plus généreux avec vous.

CONCLUSION

-Le REEE l’emporte la très grande majorité du temps. C’est le compte à maximiser en premier.

-On investit généralement dans le CÉLI quand notre taux d’imposition au travail est inférieur ou égal au taux d’imposition de la retraite.

-On investit dans le CÉLI si on veut plus de flexibilité de décaissement.

-Les actions sont préférables dans le CÉLI et les obligations dans le REER.

-On investit davantage dans le REER quand on a des enfants à charge.

-On investit davantage dans le CÉLI quand on pense avoir besoin du supplément de revenu garanti pour la retraite.

-Pour un horizon d’investissement court, le REER est souvent mieux que le CÉLI si on a un écart favorable entre le taux marginal en emploi et le taux marginal à la retraite. On profite immédiatement de cet écart d’imposition et on met cette différence dans nos poches (économie d’impôt).

– Le CÉLI est souvent meilleur que le REER pour les gens ayant un long horizon d’investissement et une forte tolérance au risque. Le décaissement sans impôt du CÉLI fait toute la différence.

Le journal d’un investisseur

Facebook

Je ne m’y connais pas beaucoup en bourse et placement. Où dois-je placer mon CELI? Avec quel banque/courtier faire affaire pour maximiser son rendement?

Bonsoir Kim,

Malheureusement, je ne peux pas dire où placer votre argent comme il s’agit de conseils personnalisés qui demandent un état de votre situation.

Tout dépend ce que vous cherchez à faire. Si vous voulez gérez vous-mêmes, vous devriez vous orienter vers un courtier à escompte pour transiger. La section « portefeuilles modèles » peut vous aider à vous orienter si vous désirez gérer vous-mêmes: https://lejournalduninvestisseur.com/portefeuilles-modeles/

Personnellement, j’aime bien Wealthsimple/Questrade et si vous avez un certain montant d’actifs (15K$ et +) et/ou moins de 30 ans, vous pourriez considérer Disnat ou Banque Nationale.

Dans un format hybride, je devrais lancer de la consultation à des particuliers qui veulent gérer eux-mêmes leurs placements. C’est l’équivalent d’être avec un conseiller, mais vous gérez vous-mêmes vos actifs. Je vous invite à lire cet article si ça peut vous intéresser: https://lejournalduninvestisseur.com/2021/07/17/pour-changer-lindustrie-pour-toujours-jai-besoin-de-vous/

Le lancement du service n’est pas officiel encore, mais il devrait se lancer en janvier.

Si vous voulez vous faire accompagner en transférant les fonds à un conseiller (ce qui n’est pas ce que je compte offrir), il est préférable d’aller voir un conseiller indépendant. Sinon, contactez une institution financière pour céduler un rendez-vous avec un conseiller.