DÉFINITION

Le régime enregistré d’épargne-études (REEE) permet d’investir de l’argent pour les études postsecondaires d’un enfant. En cotisant à ce compte, les gouvernements y ajoutent des subventions. Les rendements y sont à l’abri de l’impôt jusqu’au retrait. Lors du retrait, les parents reprennent le capital investi sans impact fiscal. Le versement des rendements et des subventions se fait sous forme de paiements d’aide aux études (PAE). Ceux-ci sont imposables pour le jeune adulte. Les jeunes adultes ont généralement un taux d’imposition faible voire de 0%. Cette caractéristique n’est donc pas un grand problème. Des cotisations maximales de 50K$ par enfant peuvent être effectuées, mais il faut entre 30K$ et 36K$ pour maximiser les subventions selon le revenu des parents. Ce programme est accessible à tout le monde qui a des enfants avec un numéro d’assurance social (NAS). Le programme est canadien, mais le gouvernement du Québec y contribue lui aussi.

À noter que l’enfant doit avoir moins de 18 ans et pour continuer à cotiser à l’âge de 16 et 17 ans certains critères s’appliquent. Les retraits peuvent commencer quand l’enfant est inscrit à un programme admissible pour une durée minimale de 3 semaines. L’étudiant doit consacrer au moins 10 heures par semaine aux cours ou travaux. Voici un article de LesAffaires qui résume les restrictions de retraits.

RÉGIME DE BASE – DISPONIBLE À TOUS

Le gouvernement du Québec, par l’incitatif québécois à l’épargne-études (IQEE), donne 10% du montant cotisé jusqu’à 250$ par année et pour un maximum pour le REEE de 3600$. Le gouvernement fédéral par le biais de la subvention canadienne pour l’épargne-études (SCEE) donne une subvention de 20% du montant jusqu’à 500$ pour un maximum par enfant de 7200$. En bref, pour maximiser les subventions, on ne doit pas dépasser un versement annuel de 2.5K$.

RÉGIME SUPPLÉMENTAIRE – FAMILLE À FAIBLE REVENU

Les gouvernements du Québec et du Canada ont aussi un programme supplémentaire à l’intérieur de leurs programmes respectifs (IQEE/SCEE). Au Québec, Le REEE est admissible lorsque le revenu familial est inférieur à 43 790$. La subvention supplémentaire équivaut à 20% du montant de la subvention annuelle soit 50$ (250$ x 20%). Pour un revenu familial entre 43 790$ et 87 575$, le boni est de 10% jusqu’à 25$ (10% x 250$). Au Canada, le principe est le même. La bonification est de 20% sur le montant déposé jusqu’à occurrence de 100$ (500$ x 20%) pour les familles ayant un revenu ajusté inférieur à 46 605$. pour les familles avec un revenu ajusté entre 47 630$ et 95 259$, la subvention supplémentaire est 10% sur le montant déposé jusqu’à 50$ (500 x 10%).

L’admissibilité dépend du niveau de revenu rajusté de la personne responsable de l’enfant. Ainsi, un individu faisant un salaire élevé pourrait ouvrir un REEE individuel (nous verrons plus tard les types de REEE) et cotiser à un REEE dont le bénéficiaire (l’enfant) fait partie d’une famille à faible revenu. Le compte recevrait les montants supplémentaires. Le montant total (régime + régime supplémentaire) pour un compte REEE ne peut pas dépasser le montant maximal établi du IQEE et SCEE (7.2K$; 3.6K$ montant total de 10.8K$). Si la famille a un faible revenu, le gouvernement va donner des subventions plus rapidement, mais si celle-ci est capable de maximiser le régime, elle n’obtient pas plus d’argent. En d’autres mots, le capital nécessaire pour maximiser les subventions est plus faible pour les ménages à faible revenu. La famille à faible revenu qui répond à tous les critères aura besoin de 30K$ au lieu de 36K$ de capital pour maximiser les subventions.

BON D’ÉTUDES CANADIEN (BEC) – FAMILLE À FAIBLE REVENU

Pour les familles à faible revenu, il existe aussi le bon d’études canadien (BEC). Celui-ci donne droit à 500$ la première année puis 100$ par année jusqu’à ce que l’enfant atteigne 15 ans. Pour en profiter, il faut un revenu familial net rajusté de 47 630$ ou moins. Ce programme est intéressant, car les parents n’ont pas besoin de cotiser. Ils reçoivent automatiquement l’argent si le REEE est ouvert. Si le REEE est ouvert à la naissance de l’enfant, le gouvernement pourrait donner jusqu’à 2K$ au total pour financer les études de l’enfant.

RÉSUMÉ RAPIDE

Le rendement est à l’abri de l’impôt jusqu’au retrait et on y ajoute pour un total de 10.8K$ (7.2K$ CAN + 3.6K$ QC) de subventions sur un capital de 36K$ (voire 30K$ si on est une famille à faible revenu). sans même prendre en compte les programmes pour les familles à faible revenu, le programme offre 30% de rendement sur le capital sans risque. « 30% sans risque à l’abris de l’impôt » sonne comme une fraude, mais rassurez-vous c’est bien les gouvernements qui sont derrière ce programme généreux.

LES TYPES DE COMPTES

Il existe 3 types de comptes pour le REEE. Ils font sensiblement la même chose, mais avec des subtilités ici et là. Les 3 comptes sont le compte individuel, le compte familial et le compte collectif.

LE COMPTE INDIVIDUEL ET FAMILIAL

DÉFINITION

Le compte individuel et le compte familial sont très similaires. Le premier est un compte à un seul bénéficiaire (enfant associé au compte) et il peut être ouvert par n’importe qui, un oncle, une tante, un ami, etc. Le deuxième peut avoir plusieurs bénéficiaires et ne peut être ouvert qu’uniquement par quelqu’un avec un lien de sang c’est-à-dire parents, grands-parents, frères et soeurs. Un enfant adopté est considéré avoir des liens de sang avec ses parents/grands-parents/frères/sœurs si vous vous posiez la question.

AVANTAGES ET INCONVÉNIENTS ENTRE CES DEUX COMPTES

Ces comptes se gèrent comme un REER/CÉLI. Vous pouvez placer l’argent du REEE dans des fonds similaires (pour ne pas dire identique). Au final, gérer un REEE revient à s’occuper d’un portefeuille avec un horizon de 10-15 ans. J’ai une petite section dans portefeuilles modèles qui aborde comment gérer un REEE.

L’avantage du compte familial est que si on a 2 bénéficiaires (enfants) et qu’un des deux décide de ne pas effectuer d’étude postsecondaire, alors l’argent qui avait été mis pourra être utilisé pour l’autre bénéficiaire. Par contre, il est possible de changer le bénéficiaire pour le compte individuel. Donc, ce n’est pas vraiment un avantage. Lors d’un changement de bénéficiaire, le gouvernement reprendra les cotisations associées au 2e bénéficiaire si vous dépassez les limites de subventions. Ceci se produit autant pour le compte familial que le compte individuel.

Les 2 types de comptes peuvent transférer les montants imposables du REEE vers un REER sans aucun impact fiscal si les enfants ne continuent pas leurs études. Le gouvernement reprendra les subventions, mais laissera les rendements accumulés ainsi que le capital. Le rendement imposable a des pénalités si vous ne le transférer pas dans un REER, donc c’est fortement conseillé de le faire. Donc, le parent peut transférer le rendement imposable dans son REER et garder le capital, car celui-ci n’a pas d’impact fiscal. Le risque que l’enfant ne continue pas ses études n’est plus réellement un risque tant qu’on a de l’espace REER.

UNE SEULE GRANDE DIFFÉRENCE

Nuance importante, comme le IQEE est basé sur les cotisations nettes effectuées dans le compte, avoir un compte individuel pourrait aider à maximiser la subvention québécoise par rapport à un compte familial. Une cotisation pour un enfant alors qu’un décaissement s’effectue pour l’autre enfant vient réduire ou annuler la subvention québécoise. Si je cotise 2K$ pour le REEE de mon enfant et que je soustrais 2K$ pour verser un PAE à un enfant à l’école, le gouvernement du Québec juge que vous avez cotisé 0$. Donc, vous n’avez pas le droit à de subventions sur cette somme. À cause de cette règle, j’ai une préférence pour le compte individuel par rapport au compte familial. À l’exception de cette règle, il s’agit de préférence de gestion.

LE COMPTE COLLECTIF

Le 3e type de compte est le REEE collectif. Il s’agit d’un REEE qui est géré par une société. Vous n’avez qu’à contribuer et ils vont s’occuper du reste en échange de frais de gestion comme on le fait avec des investissements dans un fonds mutuel. Plusieurs articles (3 articles en particulier) du journal LesAffaires ont écorché ce type de régime pour des pratiques douteuses dont la société Universitas qui s’appelle maintenant Kaleido. Plusieurs clauses peuvent être ajoutées aux contrats entrainant des frais ou des pertes de versement de PAE. Les versements sont plus rigides souvent déterminés par l’institution plutôt que par le souscripteur (celui qui cotise au REEE) contrairement au REEE individuel et familial. L’avantage du REEE collectif est la simplicité. Vaut mieux ce type de régime que de n’avoir aucun REEE. Tout comme il est préférable d’avoir un fonds mutuel à 2.50% de frais annuel que rien du tout. Les frais et clauses peuvent varier grandement selon l’institution.

ANALYSE DE SCÉNARIOS

Le REEE semble un véhicule de placement intéressant, mais on va s’en assurer en le calculant.

HYPOTHÈSES

- Uniquement les régimes de base sont utilisés (sans tenir compte des bonifications lorsque le salaire est en dessous de certains seuils)

- Versements de 2K$ par année dès la naissance de l’enfant pendant 18 ans. De cette façon je profite à 100% des subventions disponibles avec le minimum de capital (36K$).

- Rendement de 5% par année.

- Les subventions sont déposées à la fin de l’année en cours.

- J’effectue 2 scénarios : l’un avec un taux d’imposition marginal de l’enfant de 0% et l’autre avec un taux d’impôt marginal de 27.53% (revenu entre 15K$ et 44K$).

RÉSULTATS

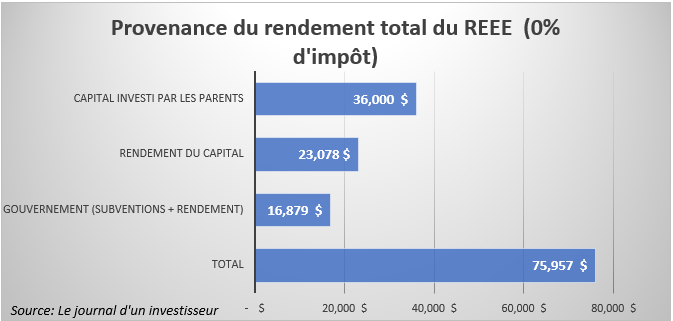

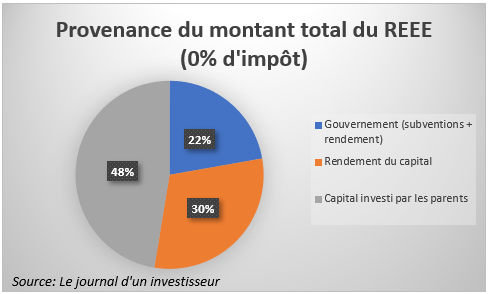

On voit comment le gouvernement vient donner un solide coup de main au rendement obtenu. Dans le scénario sans impôt, 22% du montant total est réalisé par les subventions et les rendements réalisés sur celles-ci. Alors qu’on avait un rendement de 5% par année sur nos investissements, l’ajout des subventions a permis de réaliser un rendement de 7.41% sur notre capital investi.

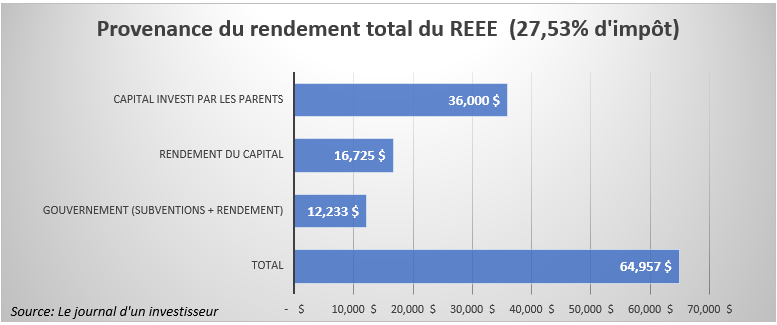

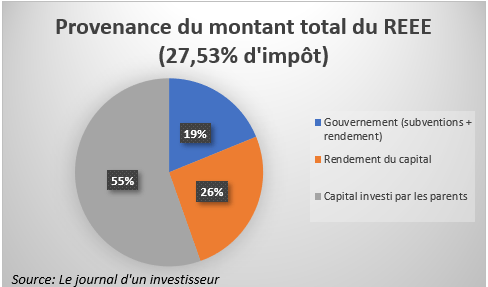

Dans le scénario considérant un enfant qui travaille beaucoup à temps partiel, le résultat reste intéressant. On avait un rendement annuel de 5% par année qui se verrait normalement réduit à 3.62% dû aux impôts à payer par l’enfant si on devrait les payer chaque année (revenu d’intérêt). Grâce aux subventions et le report d’impôt, le rendement réalisé est plutôt de 5.92%. Il s’agit de 2.30% de plus qu’un investissement qui n’aurait pas profité des subventions et du report d’impôt. Vu d’une autre façon, 0.92% de plus qu’un rendement à l’abri de l’impôt, mais sans l’aide gouvernementale (rendement d’un CÉLI).

CONCLUSION

Avec le REEE, la conclusion tombe rapidement que le compte est très intéressant. Les subventions, la possibilité d’imposer l’enfant plutôt que le parent et le report d’impôt font que le REEE est une arme redoutable. Vous pouvez maximiser le REEE jusqu’à ce qu’on juge que les subventions et les rendements payent totalement les études de l’enfant. De cette façon, le capital initial qui n’a pas d’impact fiscal pourra être utilisé par la suite dans un autre compte enregistré comme le REER ou le CELI.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire