Créé en 2009, le compte épargne libre d’impôt (CÉLI) est dorénavant un incontournable dans la planification financière. Le CÉLI fait partie de la gamme des régimes enregistrés offert par le gouvernement. Un régime enregistré est un sac dans lequel on met nos investissements. Le CÉLI en lui-même n’est pas un investissement.

PLACEMENTS ADMISSIBLES

Tous les produits financiers classiques (actions, obligations, fonds mutuels, fonds négociés en bourse, etc.) sont généralement admissibles au CÉLI. Les comptes épargnes et CPG sont aussi éligibles. Ce détail est rarement un problème.

Pour les gens plus sophistiqués, les options longues (long call/long put) sont éligibles et les options à découvert (short put/short call) ont certaines restrictions qui se résument à avoir une certaine couverture (pas de naked put/naked call). Les comptes marges ne sont pas admissibles ni les futures. Je vous réfère à Interactive Broker si vous voulez plus de détails. Être sophistiqué n’implique pas d’être meilleur ou obtenir de meilleurs résultats, c’est une nuance importante à faire.

Il est possible d’avoir un CÉLI dans une devise autre que le dollar canadien. L’autre devise souvent utilisé est le dollar américain. Ce compte est utile pour les gens qui transigent fréquemment sur les bourses américaines, la personne évite des conversions de taux de change qui ont des frais importants. Les frais de taux de change sont souvent de 1.5%-2.5% du montant total. Ces frais sont imbriqués dans le taux change.

COMMENT FONCTIONNE LE CÉLI

Le concept du CÉLI est le plus simple de tous les régimes enregistrés. On y place de l’argent et le rendement réalisé n’est pas imposable. Vous investissez 10K$ et vous obtenez 5K$ de rendement? Cet argent va directement dans vos poches sans passer par les gouvernements. Le CÉLI est toujours plus efficace que le compte non enregistré.

Le CÉLI a un plafond maximal déterminé selon votre âge. Les cotisations sont cumulatives. Si on ne les utilise pas, elles s’additionnent au fil des ans. Pour avoir un CÉLI, il faut avoir 18 ans et plus. Les cotisations commencent à s’additionner à cet âge. Durant l’année du passage de 17 à 18 ans, l’individu a 0$ de cotisation jusqu’à ce qu’il atteigne 18 ans. À partir de ce moment, il pourra cotiser le montant de l’année en cours. Par exemple, si Paul a 17 ans en janvier 2020 et que sa fête est le 4 avril, il pourra mettre jusqu’à 6K$ dans son CÉLI à partir du 4 avril 2020. Au 1er janvier 2021, il pourra mettre la cotisation supplémentaire prévue par le gouvernement pour 2021.

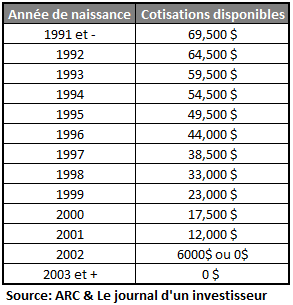

Votre montant de cotisation non utilisé est disponible dans votre dossier en ligne de l’Agence du Revenu du Canada (ARC) ou vous pouvez les appeler pour le savoir. Voici les cotisations accumulées pour 2020:

La complexité du CÉLI est davantage dans les mouvements d’argent. On ne peut pas y mettre de l’argent comme on le fait avec un compte en banque. Par contre, on n’a pas besoin de se demander si on peut retirer ou non l’argent de notre CÉLI. On peut toujours retirer l’argent qui est dans un CÉLI à n’importe quel moment.

La restriction pour les entrées de fonds est la suivante: on ne doit jamais dépasser les cotisations non utilisées durant l’année et on peut remettre les retraits effectués pendant l’année uniquement l’année suivante (au 1er janvier).

EXEMPLE 1

Par exemple, si je suis né en 2001 et que je n’ai jamais cotisé à mon CÉLI, j’ai 12K$ de cotisation disponible. Je peux mettre 12K$ dans mon CÉLI au 30 mars 2020 et retirer ce montant au 15 avril 2020. J’avais 12K$ de cotisation disponible et durant l’année j’ai mis 12K$, je n’ai pas dépassé mes cotisations au courant de l’année. Tout est beau.

EXEMPLE 2

Dans un second exemple, je vais prendre la situation d’une personne née en 1992 qui a cotisé 50.5K$ en 2019 et qui a des cotisations restantes de 14K$ pour 2020. Disons que la personne retire 25K$ de son CÉLI au 3 mai 2020 et désire le remettre au 30 novembre 2020. Là on a un problème parce que l’individu a seulement 14K$ de cotisation disponible, remettre son 25K$ dépasse ses cotisations disponibles de 14K$. Ainsi, au 30 novembre 2020, la personne peut seulement remettre 14K$ dans son CÉLI. Au 1er janvier 2021, elle pourra mettre jusqu’à:

14K$ (cotisations inutilisées en début d’année) – 14K$ (cotisations durant l’année) + 25K$ (retraits durant l’année) + l’augmentation annoncée du gouvernement pour 2021

=

25K$ + l’augmentation annoncée du gouvernement pour 2021

EXEMPLE 3

Si on change un peu le dernier exemple et que la personne avait quand même retiré le 25K$, mais n’avait pas cotisé le montant de 14K$, au 1er janvier 2021 elle aurait:

14K$ (cotisations inutilisées) – 0K$ (cotisations durant l’année) + 25K$ (retraits durant l’année) + la nouvelle cotisation annoncée pour 2021

=

39K$ + la nouvelle cotisation annoncée pour 2021

Vous avez un peu de difficulté à comprendre avec ces exemples? Voici 2 autres exemples de l’ARC

LE MÉCANISME DE « CRÉATION DE COTISATION »

Une subtilité qui n’est pas évidente à deviner est qu’en réalisant un rendement positif à l’intérieur du CÉLI, on se crée de nouvelles cotisations. Par exemple, si au 1er janvier 2020 j’ai 6K$ de cotisation disponible, je le place le 15 janvier 2020 et je double mon montant à 12K$. Je retire mon 12K$ le 30 mars 2020. Au 1er janvier de l’année suivante, j’ai dorénavant 12K$ + la nouvelle cotisation de l’année suivante en espace CÉLI. Ce scénario est aussi vrai à l’inverse, si j’effectue un investissement et qu’il se retrouve à 0, je perds mes cotisations au CÉLI. Malgré cela, on sait qu’en moyenne l’investisseur va réaliser un rendement positif et perdre totalement ses cotisations serait la cause d’un investissement très spéculatif. Le mécanisme de « création de cotisation » est très intéressant, vous allez le comprendre assez vite.

LA PUISSANCE DU MÉCANISME À LONG TERME

Si on fait un calcul rapide: un individu avec 50K$ dans un CÉLI placé à du 7% aura presque 100K$ après 10 ans. Donc, 100K$ d’espace sans payer d’impôt plus 10 ans de cotisation supplémentaire donne 160K$ en supposant 6K$ de cotisation par an. Il s’agit d’un montant que l’individu peut retirer et en remettre plus tard au besoin tant qu’il respecte les règles du CÉLI. Ça commence à être un bon montant à l’abris de l’impôt. Vous n’avez rien vu encore. Cette « création de cotisation » par le rendement positif est particulièrement intéressante pour les individus avec un profil de risque élevé et sur une longue période. Si on prend ce même 50K$ à du 10% pendant 30 ans l’individu a environ 875K$ à l’abris de l’impôt. Si on suppose que l’individu place à chaque année son 6K$ de cotisation dans le même type de placement pendant 30 ans on peut ajouter 1.085M$ au 875K$ pour un grand total de 1.960M$ à l’abris de l’impôt. Moral de l’histoire, être agressif dans son CÉLI c’est payant à long terme.

AUDIT, FRAUDE ET LEÇON À RETENIR

Le CÉLI est un outil très puissant et l’ARC le sait très bien. Le CÉLI ne peut pas être utilisé à des fins commerciales et le trading excessif est défini de cette façon. Les gens accumulant des gains très importants, particulièrement ceux faisant partie de l’industrie financière, sont souvent scrutés par l’ARC. Dans certains cas, les individus pourraient se voir l’obligation de payer l’impôt sur les gains réalisés dans le CÉLI. Il s’agit de cas extrêmes, mais c’est déjà arrivé à quelques reprises dont ce cas où l’individu avait amassé pour 1.25M$ dans son CÉLI après avoir réussi quelques bons coups sur des actions très spéculatives. On rappelle qu’en 2015 (date de l’article) les cotisations maximales étaient de 41K$.

Il y a aussi une personne qui avait amassé 200K$ à partir de 5K$ dans son CÉLI en 1 an, mais dans cette situation L’ARC a conclu qu’il s’agissait d’un abus du système, en d’autres mots, une fraude. La personne, qui fait aussi partie de l’industrie financière, détournait de façon volontaire ses gains de son compte non enregistré et son REER vers le CÉLI grâce à un mécanisme autorisé. Cette fraude peut quand même nous amener une réflexion: pourquoi c’est intéressant d’avoir ses gains dans son CÉLI plutôt qu’ailleurs? La raison est que les montants ne sont pas imposables contrairement au REER ou au compte non enregistré. Un montant identique dans un CÉLI, un compte non enregistré ou un REER a plus de valeur dans un CÉLI, car tous les impôts ont déjà été payés. Comme on ne paye aucun impôt sur le gain, on veut que les plus gros rendements se réalisent dans le CÉLI, car les gouvernements ne pourront pas l’imposer lors d’un retrait contrairement au REER ou au compte non enregistré.

Bref, le CÉLI est l’endroit parfait pour des actions, il serait triste de l’utiliser en y mettant un compte épargne…dommage qu’il s’agisse de l’utilisation #1 du CÉLI au Canada (source). Vous êtes sceptique sur les résultats de sondage? C’est correct, je le suis souvent aussi, voici la page de recherche de Google pour le mot « taux »:

*signaler des préditions inapropriées* 😐

Connaissiez-vous l’aspect de « création de cotisation » grâce au rendement positif? Allez-vous tenter d’être plus agressif dans votre CÉLI?

Le journal d’un investisseur

Blog d’investissement

Facebook

Bonjour,

Est-il préférable de fermer mon CÉLI de mon institution régulière après avoir transféré les fonds

dans un CÉLI chez Wealthsimple?

Parce qu’il y a des frais de gestion applicable, non?

Bonjour Annie,

De ce que j’en comprends vous aviez un CÉLI dans une institution bancaire qui ressemblait probablement à un compte épargne que vous avez transférer chez Wealthsimple.

Si c’est effectivement un compte épargne, il n’y a pas vraiment de frais d’habitude et donc il serait possible de le conserver au besoin. Bien entendu, il faut vérifier avec l’institution bancaire en question.