Depuis le rebond de mars/avril, beaucoup de gens disent que le marché est déconnecté de la réalité ou qu’il est surévalué. L’argument principal est le suivant: l’économie va mal, donc le marché doit aller mal. Je ne dis pas que le marché devrait monter de 10% dans le prochain mois, mais il existe des raisons pourquoi le marché a monté qu’on ne peut pas ignorer. Je viens apporter de la nuance à un moment où on en voit peu. Est-ce que le marché peut planter de 15-20% à ce stade-ci? Bien sûr. Le marché peut toujours perdre 15-20% à n’importe quel moment. La crise n’a rien changé à cela.

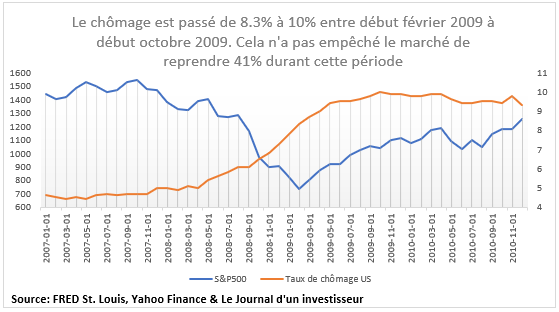

Le marché regarde en avant. Cet argument semble stupide quand l’économie s’écroule, mais c’est la réalité. Si on retourne à la crise financière, c’est bien ce qui c’était passé.

Les gens perdaient leurs maisons, leurs emplois et le marché montait. Le marché anticipait simplement que le tout allait s’améliorer d’ici un certain temps. Beaucoup de gens pointent les résultats peu reluisants de certaines entreprises pour dire que le marché devrait descendre davantage. Il s’agit d’une année dans des circonstances très spéciales. Si un jeune athlète comme Connor McDavid fait une mauvaise année, est-ce que vous diriez qu’il ne vaut plus rien? Bien sûr que non. D’accord, l’année n’est pas bonne, mais on sait que dans les 15 prochaines années il va produire d’excellents résultats. C’est le même principe ici. Les investisseurs se plaignent généralement que le marché regarde trop à court terme, mais cette fois ceux-ci se plaignent que le marché regarde trop à long terme. Tout le monde voudrait que le marché dégringole pour faire d’autres achats. Dites vous que si tout le monde est prêt à acheter c’est qu’il y a possiblement moins de vendeurs.

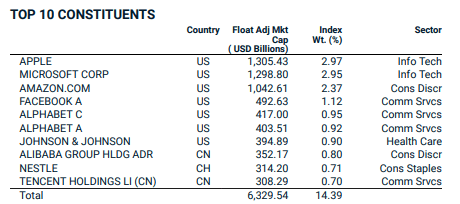

Le marché n’est pas l’économie. On l’oublie souvent, mais dans cette circonstance on le voit très bien. Les indices qui suivent les marchés sont souvent market weighted ou pondéré par la capitalisation boursière en français. Cela implique que les grosses entreprises ont des portions beaucoup plus importantes que les petites. Par exemple, le MSCI ACWI, un indice mondial hautement diversifié, a 9 entreprises qui font 14% de l’indice. Ces entreprises sont peu pénalisées par la pandémie et dans certains cas elles sont même avantagées. Ce 14% ne représente pas 14% des emplois mondiaux loin de là.

On ne parlera pas des États-Unis dont 5 entreprises font plus de 20% du S&P500… Il s’agit des 5 premières entreprises de ce tableau.

Les interventions budgétaires et monétaires ont été importantes et surtout très rapides. La crise financière a été terrible parce que les intervenants n’avaient pas compris que laisser une banque faire faillite allait avoir un effet domino désastreux. Ici, on a complètement l’inverse. On a un choc connu ce qui est assez rare. Ces quelques semaines ou mois d’avance donnent un avantage important pour arrêter l’hémorragie. Ce n’est pas pour rien que les banques centrales n’ont pas attendu leurs rencontres habituelles pour descendre leurs taux.

Si on fait un parallèle avec le virus, le confinement aura limité grandement le nombre de cas. Le virus augmente à une vitesse exponentielle. Avec l’économie, les dégâts sont probablement aussi exponentiels. Il s’agit d’un paquet d’engrenages. Si un s’arrête il impacte plusieurs autres engrenages à côté tout comme un infecté contamine plusieurs autres personnes. Si on agit rapidement, les dégâts peuvent être beaucoup plus faibles qu’on l’anticipait.

Le lien entre l’employé et l’employeur demeure pour plusieurs « chômeurs ». Oui, il y a des entreprises qui réduisent leurs effectifs, mais il y a aussi un gros paquet de gens qui sont à la maison le temps que la crise passe et qui vont retourner au travail. Le retour à l’emploi se fera de façon soudaine. C’est bien différent lorsqu’un employé se fait renvoyer. Trouver un nouvel employeur peut prendre beaucoup de temps surtout lors des crises économiques. Un retour facile à l’emploi devrait permettre à l’économie d’avoir une bonne vitesse de croisière rapidement.

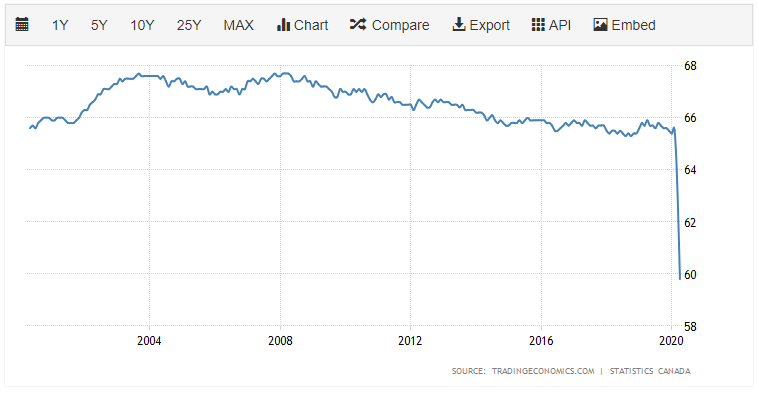

Les perspectives du marché de l’emploi n’ont pas changé à moyen terme. Le marché de l’emploi était serré avant la crise et avec raison. Le vieillissement de la population soutient un marché de l’emploi fort. Le taux d’activité (participation rate) équivaut aux individus avec un emploi divisé par la population en âge de travailler. On voit dans le graphique que ce taux est en constante diminution depuis 2008. Il y a probablement beaucoup de personnes âgées qui ont arrêté de travailler. Si on se base uniquement sur ce graphique, le marché de l’emploi devrait retrouver une bonne vigueur plus ou moins rapidement. La dernière donnée est affectée par la pandémie comme on peut le voir. J’ai ajouté un second graphique, la pyramide des âges, pour soutenir mon point. Je montre les données du marché canadien, mais les marchés développés sont généralement dans la même situation.

On remarque comment la portion des 50-70 ans est élevée par rapport au reste. On doit « déplacer » les résultats de 4 ans comme il s’agit de données de 2016. Ces gens ont entre 54 et 74 ans aujourd’hui.

Le premier trimestre a été bon. Malgré la pandémie, le premier trimestre (janvier à fin mars) a été peu affecté malgré le début du confinement. Le début de l’année était assez fort et le marché s’en doutait. Le S&P500 était en hausse de 4.8% en à peine 1.5 mois avant que la crise frappe. Une meilleure santé des entreprises que prévue pour affronter la crise n’est pas négligeable.

Les entreprises continueront d’avoir des entrées d’argent. Sur l’année, beaucoup d’entreprises seront profitables. Plus d’argent veut dire plus de capital pour faire des investissements ou bien une rémunération pour les actionnaires. Ce n’est pas parce que la croissance est plus faible que les entreprises ne font plus d’argent.

Les taux d’intérêt sont au plancher. Sur une vision plus axée sur l’offre et la demande, les obligations 10 ans des gros gouvernements offrent des rendements de 0.6%. Une hausse du taux d’intérêt de 1% crée une perte d’environ 6% à 8%. Les obligations gouvernementales sont considérées sans risque de défaut, mais cela n’implique pas qu’elles sont sans risque. J’ai déjà écrit un article sur ce point alors je vais m’arrêter ici. Bref, on achète des obligations qui rapportent presque rien et qui peuvent faire perdre de 10 à 12 fois ce qu’on gagne en une année ou des actions? Personnellement, je prends les actions.

Certains achats sont simplement sur pause. Il y a plusieurs entreprises de santé qui ont des chiffres d’affaire plus faibles parce que les opérations ou autres interventions jugées non essentielles sont arrêtées. Est-ce qu’après la pandémie les gens vont continuer à se faire opérer? Bien sûr. C’est un peu le même principe avec beaucoup d’entreprises. Est-ce le meilleur moment d’acheter une voiture? Probablement pas. Est-ce que la vieille voiture qu’on avait devra se faire remplacer un jour? On a souvent pas trop le choix.

Est-ce qu’il y a une grosse marge de manœuvre dans les évaluations actuelles? Non, il n’y en a pas tant que ça. Comment je le sais? Je calcule régulièrement des valeurs intrinsèques grâce au logiciel de mon employeur. La marge importante que je voyais en mars/avril a fondu. Par contre, je ne pense pas que le marché est déconnecté de la réalité. On peut mettre l’accent sur l’inconnu qui est devant nous, mais cela a toujours fait partie de la bourse. L’économie est difficile à prévoir en tout temps. La crise du COVID-19 le montre bien. Est-ce que l’économie va parfaitement s’en remettre l’année prochaine? On ne le sait pas. Est-ce que l’économie va avoir une croissance intéressante d’ici 3 ans? C’est probable.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire