Vous ne maîtrisez pas le REER? Cet article pourrait vous aider.

Dans cet article, je vais m’intéresser à l’utilisation qu’on peut faire du REER. Je vais me concentrer sur les résultats obtenus entre le REER et le compte non enregistré.

PROGRAMMES ASSOCIÉS AU REER

Le régime d’accession à la propriété (RAP) permet de sortir de l’argent de ses REER sans payer d’impôt pour l’achat d’une première maison. Le régime d’encouragement à l’éducation permanente (REEP) permet de sortir de l’argent de ses REER sans payer d’impôt pour effectuer un retour aux études. Il existe des stratégies intéressantes à effectuer pour ces deux régimes, cela fera l’objet d’un article.

POURQUOI UTILISER LE REER

Les principaux avantages du REER sont de maximiser le retour d’impôt, minimiser les impôts à payer et reporter l’impôt à payer. Quand vous mettez de l’argent dans votre compte REER, le gouvernement vous dit : « tu épargnes pour la retraite? Excellent, je vais te prêter de l’argent à du 0% d’intérêt et tout l’argent que tu accumules dedans je n’y toucherai pas. Par contre, quand tu vas sortir l’argent du REER, je veux que tu payes des impôts sur le montant total du REER (cotisations et rendements réalisés) similairement à un revenu de travail. » Est-ce que c’est un bon deal? La réponse est oui, très souvent, mais à quel point est-ce efficace? On entend souvent qu’on doit mettre de l’argent dans son REER quand le taux d’imposition marginal en emploi est supérieur au taux d’impôt marginal à la retraite. Vérifions le résultat par rapport au compte non enregistré.

HYPOTHÈSES REDONDANTES (QUI REVIENNENT DANS CHAQUE SCÉNARIO SI NON SPÉCIFIÉ)

-Investissement de 10K$

-5% de rendement en gain en capital (GC)

-2% de rendement d’intérêt

-Horizon d’investissement de 30 ans

-Un taux d’impôt marginal en emploi de 37.12% (revenu entre 50K$ et 85K$)

-Un taux d’impôt marginal à la retraite de 27.53% (revenu entre 15K$ et 40K$)

-Le montant du REER est ajusté pour considérer les impôts à payer à la retraite (REER ajusté).

-Le réinvestissement du retour d’impôt du REER est effectué 3 fois

INFORMATIONS SUPPLÉMENTAIRES SUR LES HYPOTHÈSES

Ma dernière hypothèse implique la chose suivante : si je mets 10K$ dans mon REER j’obtiens 0.3712*10K$ = 3712$ (1) en retour d’impôt l’année suivante. Dans un an, je peux prendre ce retour d’impôt et le remettre dans mon REER pour obtenir 1377.89$ (2) et finalement prendre encore une fois ce retour d’impôt et le réinvestir dans mon REER pour obtenir 511.47$ (3). Ce 3e retour d’impôt est mis dans le REER, mais j’arrête de réinvestir les autres retours d’impôt à partir de ce moment. Dire que mon retour d’impôt est de 3712$ sous-estime grandement le REER, car en réalité sans débourser d’argent supplémentaire je peux aller chercher un autre 1889.36$ [(2) +(3)]. Implicitement, on fait l’hypothèse que l’individu est discipliné et qu’il ne dilapide pas son retour d’impôt dans une nouvelle piscine…même si une piscine c’est quand même beaucoup plus le fun qu’un REER.

Le type de rendement dans un compte non enregistré a son importance. J’utilise un rendement d’intérêt et/ou un rendement de GC selon les scénarios. Le rendement des dividendes est imposé différemment, mais je ne vais pas le prendre en considération pour me simplifier la tâche.

Aussi, pour le compte non enregistré on doit tenir compte du report du GC. L’impôt du GC doit se payer uniquement lors de la vente de l’actif. Si on ne vend pas l’actif, on peut réaliser un rendement sur l’impôt qui n’a pas été versé versus un scénario où l’individu vend à la fin de chaque année. Sur de longues périodes ce détail peut faire une bonne différence. C’est pourquoi j’inclus les deux cas. GC reporté est le résultat obtenu si on vend nos actifs à la 30e année au taux d’impôt de la retraite. Non enregistré implique qu’on paye les impôts sur le GC chaque année avec le taux d’imposition en emploi.

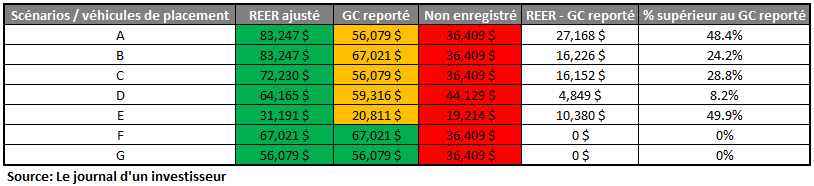

SCÉNARIOS

A : scénario de base (hypothèses redondantes)

B : rendement en capital de 7% et rendement d’intérêt de 0%

C : taux d’impôt marginal de 37.12% à la retraite (égal au taux d’impôt en emploi)

D : taux d’impôt marginal au travail de 27.53% et 37.12% à la retraite

E : rendement en capital de 1% et rendement d’intérêt de 2.5% (portefeuille d’obligations)

F : rendement en capital de 7%, rendement d’intérêt de 0% et taux d’impôt marginal à la retraite de 41.66% (break-even/égalité pour le GC reporté et le REER pour des rendements uniquement en GC).

G : taux d’impôt marginal à retraite de 51.18% et taux d’impôt marginal en emploi de 37.12% (break-even/égalité pour le GC reporté et le REER avec une composition de rendement standard de 2% intérêt et 5% GC).

RÉSULTATS

Quand nous avons un taux d’impôt au travail supérieur au taux d’impôt à la retraite, devrions-nous tout mettre dans un compte non enregistré? En général, non. Même s’il y a un écart non favorable de taux d’imposition (revenu à la retraite élevé et revenu en emploi faible), il est préférable d’utiliser son espace REER plutôt qu’un compte non enregistré (voir scénario C, D, F, mais surtout G). Pour le scénario D, c’est assez serré et changer l’hypothèse de réinvestissement des retours d’impôt pourrait modifier le résultat. Le gouvernement nous prête de l’argent en utilisant le REER et on effectue un rendement avec cet argent. Même si on perd de l’argent en payant plus d’impôt, on en gagne davantage en utilisant l’argent du gouvernement à notre avantage. Pour les personnes sur le bord de la retraite ceci est moins valable, car la personne a peu de temps pour faire fructifier son retour d’impôt et devra payer un montant d’impôt supérieur à la retraite. Bref, l’écart d’imposition n’est pas très grave si l’individu est jeune, mais plus on vieillit et plus il devient gênant. Le taux de rendement est lui aussi important. Quelqu’un avec une faible tolérance au risque ira davantage avec une planification fiscale efficace de son REER alors que l’individu avec un profil de risque élevé profitera du « prêt » du gouvernement grâce au retour d’impôt pour le faire fructifier à un taux élevé même si au final il pourrait payer plus d’impôt. Le « prêt à du 0% » et le report de l’impôt sont généralement des arguments suffisants pour l’individu avec une forte tolérance au risque et un long horizon de temps peu importe son taux d’imposition en emploi et à la retraite (à quelques exceptions près).

Un rendement purement en capital reste meilleur dans un REER que dans un compte non enregistré même si on reporte l’impôt du gain en capital selon les hypothèses établies (voir scénario B – GC reporté). Si l’individu vend toujours ses actifs à la fin de l’année la réponse est simple, le REER est clairement meilleur. (voir scénario B – Non enregistré)

Les rendements en intérêt sont les pires à avoir dans un compte non enregistré comme on ne peut pas différer l’impôt et qu’on est imposé au taux marginal alors que le GC est reportable. De plus, l’impôt à payer est la moitié du taux marginal pour le GC. Dans un REER, l’impôt d’un revenu d’intérêt peut être reporté et on paye un taux marginal d’impôt similaire. Le GC dans le REER perd son avantage fiscal et il devient comme un revenu d’intérêt/salaire lors du décaissement. Ainsi, le REER est très bien pour un portefeuille d’obligations (voir scénario E).

Si l’individu est capable d’avoir uniquement des rendements en GC et peut les reporter, la réponse ne change pas, mais c’est beaucoup plus serré (scénario F – le taux d’impôt était de 37.12% en emploi et 41.66% à la retraite pour obtenir un résultat identique). Ce cas est théorique et obtenir uniquement du rendement en capital pourrait être difficile dans le monde réel. D’un autre côté, l’hypothèse du réinvestissement des 3 retours d’impôt favorise le REER dans ce cas-ci. Diminuer les réinvestissements des retours d’impôt pourrait favoriser le compte non enregistré. Pour un scénario avec des revenus d’intérêt et de GC plus standard pour un portefeuille d’actions, il faut un bon écart entre les taux d’imposition au travail et à la retraite pour obtenir un résultat identique entre le REER et le compte non enregistré (37.12% au travail et 52.43% à la retraite). Bref, le REER semble souvent préférable au compte non enregistré sur un horizon à long terme.

Dans cet article, je ne considère pas que le REER diminue artificiellement le salaire. Pour un couple avec enfants, utiliser le REER pourrait permettre d’obtenir des crédits d’impôt importants ce qui favorise son utilisation.

Vous comprenez maintenant pourquoi le REER est le compte le plus difficile. Les taux d’imposition et tous les scénarios possibles sont complexes et il peut être difficile de s’y retrouver. En plus, je n’ai pas abordé certains aspects comme le revenu de dividendes et l’impact de la diminution du salaire imposable sur les crédits d’impôt. Je mets une liste de conclusions pour vous orienter dans tous ces calculs.

CONCLUSIONS GÉNÉRALES DE L’ARTICLE

- Le REER est mieux pour les obligations que les actions.

- Le REER est efficace lorsque le taux d’imposition au travail est élevé et faible à la retraite, car il maximise le retour d’impôt et minimise le paiement d’impôt à la retraite.

- Le REER est souvent mieux que le compte non enregistré même si une grande proportion des rendements sont des GC.

- Le REER est souvent mieux qu’un compte non enregistré même si l’écart entre le taux d’imposition marginal en emploi et à la retraite n’est pas favorable.

- Cotiser au REER alors que son taux d’imposition marginal est près de 0% est rarement une bonne idée (salaire inférieur à 12K$-15K$).

- Les gens avec un profil de risque élevé et un horizon de temps élevé ont moins besoin de se soucier de l’écart d’imposition. « Le prêt à 0% » et le report d’impôt à eux seuls sont des arguments valables pour utiliser le REER plutôt que le compte non enregistré.

- Le REER est un outil intéressant pour minimiser son salaire imposable pour obtenir davantage de soutien des gouvernements.

Le journal d’un investisseur

Blog d’investissement

Facebook

Très intéressant, merci pour l’article.

J’aurais deux questions par rapport au REER, premièrement, si mon plafond de cotisation est de 10 000 dollars et qu’une année je fais une cotisation de 1000 dollars et que j’ai reçoit par exemple 400 dollars en économie d’impôts et ce 400 dollars je le remets dans mon compte REER. Est-ce que ce 400 dollars peux dépasser mon plafond total de 10 000 ou il ne peux pas dépasser ce montant ? En gros , est-ce que l’économie d’impôts qu’on remet dans le REER on doit prendre en compte notre plafond total?

Deuxièmement, ce que j’ai pu comprendre lors de recherches si je retire 15000 et plus de mes REER avant 65 ans, j’ai une retenue d’impôts a la source de 30% mais qu’arrive t-il si le 15000 dollars est mon seul revenu de l’année que je retire par exemple à 55 ans. Normalement le taux marginal serait de 12,53% et je payerais 30% est-ce que j’aurais un remboursement d’impôts à la fin de l’année?

Bonjour Daniel,

Si on met les retours d’impôt dans le REER ceux-ci compteront comme une cotisation normale. Dans votre exemple, si vous avez un plafond de 10 000$ et que vous mettez votre retour d’impôt dans votre REER votre plafond sera désormais de 9600$.

Il y a effectivement des retenus à la source lorsque l’on décaisse du REER. Il y a aura un remboursement d’impôt de la part du gouvernement lors de la déclaration de revenus si l’impôt payé est supérieur à l’impôt qui devait être payé pendant l’année. Si vous retirez les sommes avec une retenue à la source de 30%, mais que votre taux d’imposition marginal sur ces sommes est de disons 20%, le gouvernement vous redonnera l’équivalent de l’écart soit le 10% d’impôt payé en trop.

Très clair merci beaucoup