Chaque année, il s’agit d’un rituel. Il s’agira de ma quatrième revue des marchés sur mon blogue. Avant de commencer à écrire, j’aime relire les années précédentes: 2020, 2021 et 2022.

Décès de Charlie Munger, acolyte de Warren Buffett, à 99 ans

Il est difficile de passer à côté du décès de Charlie Munger. Ah Charlie. Si sous-estimé, davantage discret et étant confortable dans l’ombre de Warren Buffett. J’oserai dire qu’il était potentiellement le plus gros cerveau du duo.

Il n’a pas eu le même parcours de vie que Warren Buffett. En 1955, alors agé que de 25 ans, Buffett allait dans l’année qui suivait gérer des fonds d’investissement (« partnerships »). De son côté, âgé de 31 ans, Munger venait d’enterrer son jeune fils de 9 ans et venait se divorcer. Il c’était ruiné dans les factures d’hôpital et son divorce.

Je ne m’étendrai pas dans son parcours, car il a été très bien résumé par Nicolas Bérubé dans La Presse. Même s’il est né dans une famille aisée, la résilience de Munger au courant de sa vie est très inspirante. Sa multidisciplinarité est assurément impressionnante elle aussi. Il a étudié les mathématiques à l’Université du Michigan, puis le droit à Harvard, a été investisseur aux côtés de Warren Buffett et a terminé par être architecte par plaisir.

Cadeau de Noël reçu en 2023, je vous écrirez un article dessus si j’en trouve le temps. En attendant, je vais mettre quelques citations du livre dans cette revue des marchés.

I would say you are not restricted to living people when picking your mentors. Some of the very best people are dead.

Charlie Munger

Rendements 2023

- S&P/TSX Composite TR: 11.8%

- S&P 500 TR (USD): 26.3%

- MSCI ACWI Ex. USA: 16.2%

- VEQT (FNB répliquant approx. ACWI 75% et Canada 25%): 16.7%

- ZAG (FNB d’obligations canadiennes diversifiées): 6.1%

Alors que tout le monde s’attendait à une récession, la bourse en a décidé autrement en livrant un rendement entre 15 et 25% pour la majorité des grands indices. Les obligations se sont aussi remises de 2022 en livrant un rendement satisfaisant. Bref, les investisseurs dans l’ensemble s’en sont bien tirés cette année.

Contexte économique

Personnellement, je ne crois pas que nous sommes totalement sortis de l’auberge simplement parce que la bourse est à la hausse.

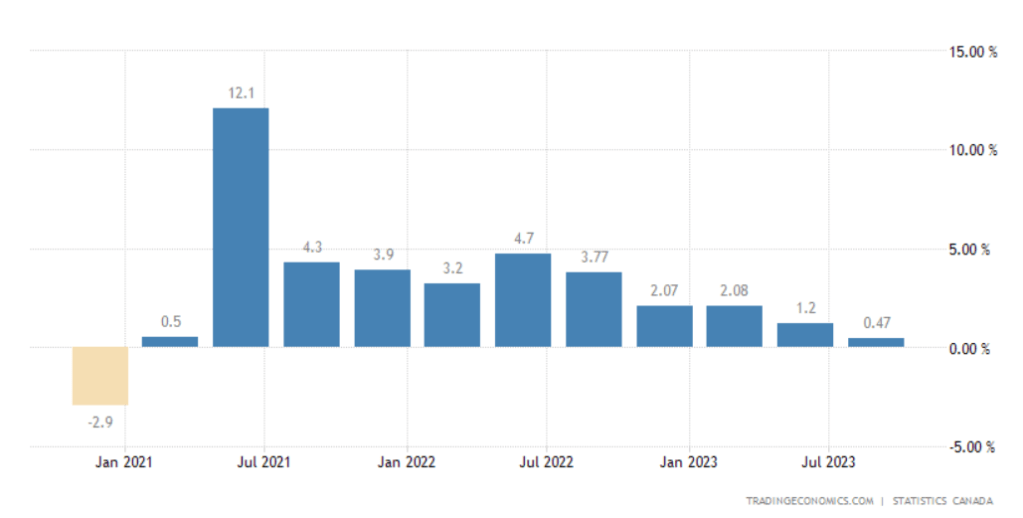

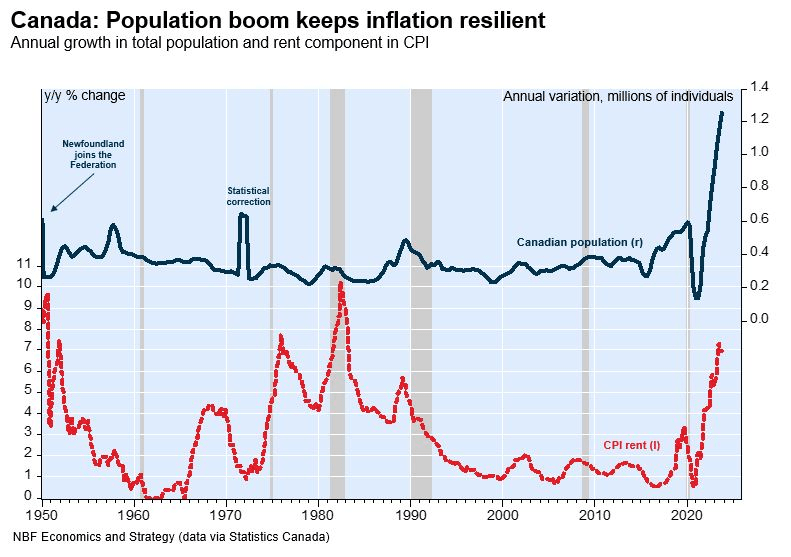

Au Canada particulièrement, la situation commence à être complexe au niveau de la croissance économique.

La croissance du PIB est aidé par l’augmentation de la population de 3.2%, le niveau le plus élevé depuis 1958. Le niveau de PIB par habitant chute. Nombreux économistes ont pointé que l’augmentation rapide de la population pourrait être une cause importante dans l’augmentation des loyers à travers le pays.

Le chômage a augmenté de 5.1% à 5.8%. Nous sommes environ au niveau d’avant COVID, donc rien d’inquiétant. Toutefois, si la tendance se maintient, cela pourrait être plus problématique.

Qu’est-ce qui arrivera avec les immeubles commerciaux tels que les tours à bureau? Il s’agit d’un point d’interrogation en ce moment. Les prêts de 60K$ aux petites entreprises qui devront être remboursés en début 2024 pourraient aussi être problématique. Au Québec, le marché de l’emploi est le plus fort du Canada, mais la grève du secteur public aura mis de la pression financière sur un nombre important de ménage. Comme quoi, avoir un fonds d’urgence est important même si l’on pense avoir un emploi très sécuritaire.

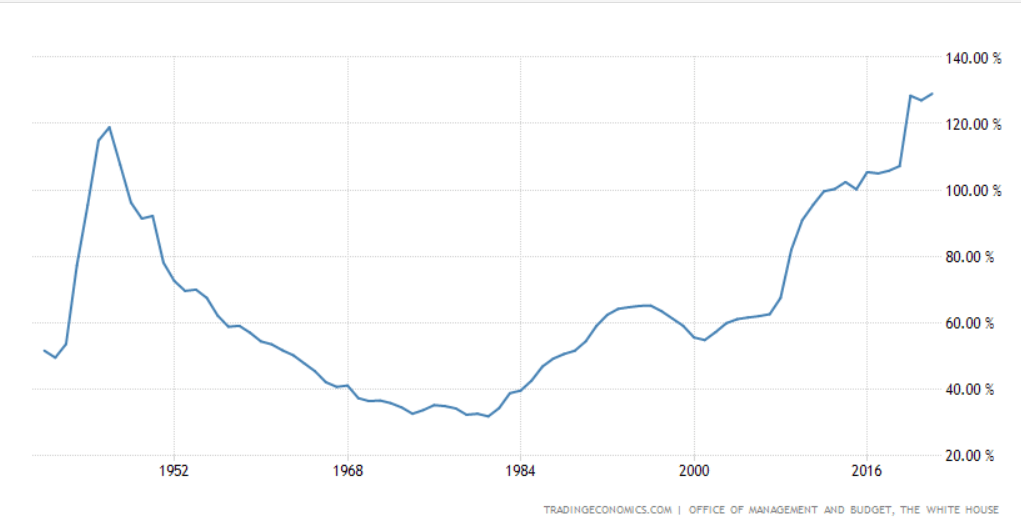

Aux États-Unis, la croissance a été au rendez-vous en partie parce que le gouvernement fédéral a dépensé énormément, un déficit de 7.5% par rapport à leur PIB. À 120% de dette par rapport au PIB, le gouvernement devra probablement réduire les dépenses et/ou augmenter les impôts. La dernière fois que les États-Unis avaient un ratio dette/PIB aussi grand, il faut retourner après la deuxième guerre mondiale où celui-ci avait atteint 118.9%.

Dette/PIB américain

Toutefois, c’était le début d’un incroyable boom économique avec la fin de la guerre. Le PIB, le dénominateur dans le ratio « dette/PIB », était relativement faible et avait beaucoup de potentiel pour croître. Cette croissance a grandement facilité le remboursement des dettes. Je ne crois pas que le contexte soit le même. Les États-Unis auraient pu profiter de la forte inflation pour au moins maintenir la dette, mais ils l’ont tout de même augmenté. Pour moi il s’agit d’une occasion ratée alors que l’économie été à plein régime en 2021 et 2022 en plus d’avoir une inflation élevée. Un combo parfait pour effacer des dettes.

La dette n’est pas un problème jusqu’à temps que le marché commence à en faire une obsession.

Les leçons de cette année

Dès le début de l’année, tout s’est très bien déroulé. Il y a eu un léger ralentissement d’août à octobre, mais rien de très inquiétant. Je suis toujours resté en territoire positif par rapport au FNB VEQT qui est mon principal indice de référence. Je le considère comme mon indice de référence officiel plutôt que d’autres, car il s’agit d’un produit investissable. Mon coût d’opportunité pour investir de manière active est ultimement VEQT (ou ses équivalents d’autres fournisseurs).

Alors qu’en 2022 j’avais beaucoup de leçons, cette année j’en ai moins. C’est probablement parce que 2021 c’était moins bien passé et que j’avais beaucoup de rattrapage en 2022. 2023 a été la continué pour moi. J’ai peut-être fait une erreur en 2023, mais je n’en suis pas encore certain. Il est encore un peu trop tôt pour en juger. S’il s’agit effectivement d’une erreur, elle reste petite, donc très tolérable.

Je pense que la règle d’or de 2023 peut se résumer à: Ne prenez pas de risque inutile

- Pourquoi investir dans ce que l’on projette plutôt que ce que l’on voit?

- Pourquoi prendre un risque de marché alors que nous n’avons pas de convictions? (vous allez comprendre la référence plus tard)

- Pourquoi garder des compagnies qui n’en valent pas tant la peine?

It is remarkable how much long-term advantage people like us have gotten by trying to be consistently not stupid, instead of trying to be very intelligent.

Charlie Munger

Retour sur une leçon de 2022

Je pense avoir continué d’appliquer avec succès une leçon de 2022:

- J’ai été patient lors de l’achat de mes titres. Même si une entreprise est exceptionnelle, le prix doit également l’être pour être ajouté au portefeuille.

Si l’on pense qu’une compagnie est excellente et que le prix est décent, il est peut être difficile de résister à la tentation d’en acheter beaucoup. Il faut être en mesure d’attendre que le prix devienne excellent en plus que les fondamentaux continuent de bien se porter. Je m’inspire beaucoup d’une astuce que j’avais lu de Peter Lynch:

- Commencez par investir des sommes modestes dans une entreprise qui vous intéresse. Au fur et à mesure, confirmez l’histoire que vous avez en tête. Si cela se confirme, ajoutez, sinon, vendez.

Cette méthode permet de suivre de très près des entreprises intéressantes, car on ne suit jamais autant les titres potentiels que les titres que l’on détient. On ne permet pas à n’importe quelle entreprise d’entrer dans son portefeuille pour autant.

Bien souvent, le marché nous donnera l’opportunité d’en rajouter à un moment plus intéressant. Le prix pourrait exploser immédiatement après votre achat et ne plus jamais revenir à ces niveaux, mais la réalité est que 80-90% du temps, vous obtiendrez un meilleur résultat en gardant des munitions dans le chargeur.

De plus, ce n’est pas parce que vous achetez à un prix légèrement supérieur que le « deal » est moins bon. Pour prendre un cas extrême, je préfère grandement acheter Microsoft à 40$ en 2014 qu’à 35$ au début de l’année 2000! Microsoft est aujourd’hui à 370$.

Peu d’activité en 2023

Je juge mon activité basé sur les ventes que j’ai généré au courant de l’année. Les achats ne sont pas fiables, car j’ai forcément des entrées d’argent qui doivent être investis. J’ai généré 5 transactions de ventes

- 3 sur un titre que je me suis ultimement débarrassé.

- 1 sur un FNB passif dont j’ai jugé qu’une action allait faire mieux à long terme.

- 1 titre que j’ai réduit, mais que je détiens encore.

J’effectue peu de rééquilibrage parce que mes entrées d’argent par rapport à mon portefeuille sont importants. En achetant des titres intéressants, les poids relatifs des autres titres diminuent naturellement. Pour simplement maintenir les poids de mes titres, je dois en racheter au courant de l’année. Je suis un détenteur d’entreprises à long terme, je n’ai pas besoin de transiger souvent.

Des obligations pour un investisseur à long terme?

Je n’étais pas très confiant envers l’économie canadienne qui ralentissait beaucoup. Il faut dire que les chiffres ne se sont pas vraiment amélioré dans ce sens. Ce qui a sauvé le marché canadien est en partie la très bonne performance de l’économie américaine. Bref, j’avais trouvé une action dans laquelle j’étais confortable d’investir, mais je n’avais pas beaucoup d’autres options intéressantes et je ne me voyais pas tout mettre dans cette seule entreprise.

J’ai initié ma transaction alors que les taux de rendement à l’échéance (yield to maturity) étaient d’environ 5%, ce que je considérais très raisonnable compte tenu de l’inflation projetée. Le timing a été très bon, mais n’a pas été suffisant pour surperformer VEQT qui est 100% actions. Mes transactions ont généré environ 6.5%, alors que VEQT a généré environ 7.5% sur la période. C’est une légère perte de rendement pour l’instant, mais un petit vent de panique peut rendre cette transaction rentable.

Dans mon cas, la raison a été justifié en plusieurs points:

- Aucune entreprise ne me semblait attrayante à ces moments

- Un rendement à l’échéance d’environ 5% me semblait raisonnable

- Il s’agissait de montants modestes

- J’avais un portefeuille 100% actions, donc en ajouté un peu a un grand effet de diversification

- Lors des périodes de récession, il est possible d’échanger nos obligations à fort prix faisant en sorte que l’on peut être perdant pendant de nombreuses années, mais tout rattraper en une seule. Il s’agit en quelque sorte d’une assurance.

Gestion de risque

En plus, de ces transactions obligataires, j’ai aussi effectué une autre transactions défensive sur laquelle je ne m’étendrai pas. Je dirai simplement que ce n’est pas une transaction ordinaire.

Il ne s’agit clairement pas de ma stratégie principale, mais ces différentes transactions défensives se marient bien avec le reste de mon portefeuille. Au final, ces transactions défensives mises ensemble ont généré davantage que VEQT sur leur périodes respectives. Plus de rendement pour moins de risque. J’en suis pleinement satisfait. Ces transactions défensives qui ont généré des bons rendements suivent à la perfection la règle d’or de 2023:

Ne prenez pas de risque inutile

D’ailleurs, je calcule le beta de mon portefeuille chaque année basé sur des rendements hebdomadaires. Cette année, j’ai obtenu un beta de 0.73 par rapport à VEQT. Sans grande surprise, mon écart-type annualisé des rendements hebdomadaires a été 13.8% alors que VEQT a obtenu 11.8%. Avoir un portefeuille concentré crée forcément un peu plus de volatilité dans le quotidien. Cette concentration amène naturellement une certaine volatilité.

Risk to us is 1) the risk of permanent loss of capital, or 2) the risk of inadequate return. Using [a stock’s] volatility as a measure of risk is nuts.

Charlie Munger

Laisser un commentaire