Voici le résumé de l’année boursière

Au 31 décembre 2020

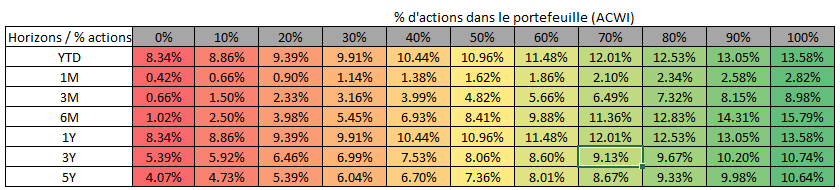

Un portefeuille 80% actions et 20% obligations investi mondialement a généré 12.53% sur 1 an.

Un portefeuille 60% actions et 40% obligations investi mondialement a généré 11.48% sur 1 an.

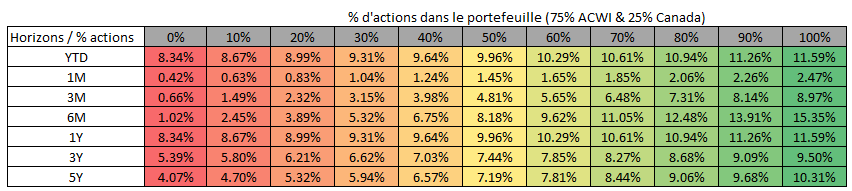

Un portefeuille 80% actions et 20% obligations investi mondialement, mais surpondéré au Canada a généré 10.94% sur 1 an.

Un portefeuille 60% actions et 40% obligations investi mondialement, mais surpondéré au Canada a généré 10.29% sur 1 an.

Pour plus de renseignements sur les rendements, vous pouvez consulter la section indices de référence.

Chaque année qui passe est une nouvelle possibilité de faire les choses différemment. C’est valide pour sa vie en général, mais aussi en bourse. C’est le temps de célébrer les bons coups de l’année dernière, mais aussi de vous demandez si vous auriez dû faire des choses différemment. Je tente de ne pas avoir un biais rétrospectif quand je fais cet exercice. Par exemple, dire qu’on aurait dû investir au 23-24 mars est définitivement un biais rétrospectif parce qu’il y a aucune information qui indiquait qu’il s’agissait du creux de la crise. Globalement, je suis assez content de moi cette année. J’ai pris plusieurs bonnes décisions et j’ai appris d’erreurs passées. J’ai été réticent à vendre des entreprises en portefeuille et cela m’avait coûté cher dans le passé. Cette fois, je ne suis pas laissé prendre et j’ai fait un meilleur rendement grâce à mes décisions. Je me suis réveillé lorsque j’ai écrit l’article les 7 erreurs de l’investisseur boursier. Je peux dire que le blog m’a aidé de façon tangible à prendre des meilleures décisions. Pendant la crise, j’ai eu une entreprise qui a vraiment moins bien fait, mais je suis serein avec ma décision. Avant la crise, je ne pouvais pas me douter que ce segment allait être touché alors qu’il est stable d’habitude. Une perte n’est pas forcément une erreur tout comme un gain pourrait être relié à une mauvaise décision. Faire une erreur n’est pas grave. Tout le monde fait des erreurs. Par contre, on devrait prendre tous les moyens pour ne pas les répéter.

Cette année nous a rappelé quelques éléments de base en bourse.

L’ALLOCATION SECTORIELLE ET INDUSTRIELLE SONT IMPORTANTES

Avec le COVID, le secteur de l’énergie, l’industrie de l’aérospatial et le tourisme ont « pris une débarque » en bon québécois. L’allocation sectorielle est souvent bien compris, mais on ne fait pas assez la nuance des industries. Cette année, avoir des compagnies hôtelières n’étaient pas du tout identique à avoir des entreprises dans le secteur de la rénovation résidentielle. Pourtant, ces 2 industries sont dans le secteur de la consommation discrétionnaire. Les gens ont arrêté de voyager, donc les hôtels ont beaucoup souffert…particulièrement les petites chaînes d’hôtels (DiamondRock et Park Hotel). De l’autre côté, les ménages cloitrés chez eux en ont profité pour rénover leur maison. Les titres de cette industrie ont bien fait (Home Depot et Lowe’s). Même secteur, mais un rendement bien différent (40-50% d’écart).

PANIQUER APPORTE RAREMENT DE BONS RÉSULTATS

Vendre pendant la crise a fait mal au portefeuille. Ne pas avoir voulu entrer dans le marché entre la période du 10 mars au 30 avril c’était fermer la porte à des rendements élevés. Personnellement, j’ai effectué 3 transactions dans cette période. Le 12 mars, le 24 mars et le 3 avril. Je suis un génie n’est-ce pas? Pas vraiment. J’ai simplement appliqué ce que j’ai dit que j’allais faire dans mon premier article. Faire du dollar cost averaging (DCA). En d’autres mots, acheter un petit peu régulièrement. J’avais un plan et je n’ai pas trop dévié de celui-ci. Il est impossible de prédire ce que le marché va faire à court terme dans ces moments. Lors de ma transaction du 3 avril, j’ai dit à des collègues que je ne pensais pas que c’était nécessairement le meilleur moment d’acheter un titre que je convoitais, mais je préférais le sécuriser comme je compte le garder plusieurs années si tout va bien. Le prix que j’ai payé n’est jamais réapparu. Bref, vaut mieux faire du DCA que de s’écouter, car en réalité personne sait. Dans certains cas, j’ai été trop exigeant sur le prix que je voulais et je me suis ajusté par la suite. J’avais une offre limite à 38$ sur un titre qui n’a jamais passé. Le titre a fini la journée du 23 mars un peu en bas de 39$. Le titre était rendu à 54$ (38% de rendement) le 26 mars. Vaut mieux sécuriser les bons prix que de vouloir le prix parfait et finalement passer à côté.

LES GOUVERNEMENTS ET LES BANQUES CENTRALES SONT PLUS PRÉSENTS QUE JAMAIS

Ils sont là pour soutenir l’économie et indirectement les marchés boursiers. Certains voient cela négativement. J’avoue que j’ai de la difficulté à comprendre. Vous préférez une économie qui tombe en morceau et que des millions de personnes perdent leurs emplois? Les gouvernements avaient la responsabilité d’agir dans cette crise. L’aide directe aux ménages était essentiel. Il y a eu des chocs de liquidité important dans les marchés que les banques centrales ont stabilisé. Est-ce que l’aide massive des gouvernements et des banques centrales sont le début d’une tradition ou simplement un événement extraordinaire?

Les chocs ne sont pas tous égaux. En pleine crise, j’ai eu des collègues qui m’ont dit que cela allait être pire que 2008-2009. En mai, certains n’étaient toujours pas convaincu de la reprise en bourse. Personnellement, j’avais un bon doute que cela allait au moins se stabiliser avec toute l’aide gouvernementale. Par contre, je ne pensais pas que ça allait remonter autant. En économie, un choc connu est toujours moins pire qu’un choc inconnu. Le principe est facile à visualiser. Mettez des dominos en ligne droite devant vous, faites-en tomber 1 puis comptez jusqu’à 10. Maintenant, tentez d’arrêter la chute de dominos. Refaite l’expérience, mais cette fois comptez qu’une seconde. Résultat? L’écart de dominos tombés est certainement énorme. L’économie c’est plein d’éléments intégrés les uns dans les autres. Si quelque chose tombe, une autre va tomber. Si nous ne sommes pas conscients que les dominos sont en train de tomber ou bien qu’on ne veut pas agir en toute connaissance de cause, on va avoir beaucoup de dégâts. C’est ce qui arrivé en 2008. Le gouvernement américain n’a pas voulu sauver Lehman Brothers (une banque américaine) de la faillite. Le résultat a été désastreux, car cela a créé un effet de contagion dans le système financier. On a appris de 2008. De plus, c’est les gouvernements qui ont mis un frein à l’économie pour des raisons de santé publique. On a pu mettre des mesures en place immédiatement. À mon avis, ce qui a fait la plus grande différence c’est la vitesse d’exécution. La vitesse d’exécution a été possible en partie parce que le choc était connu.

Les crises sont souvent accompagnées par des changements. Les attentats du 11 septembre ont eu un impact important sur la sécurité dans les aéroports. On pourrait parler de la règlementation bancaire après 2008 (oui oui, il y a eu des changements pour les sceptiques). Aujourd’hui, l’impact à long terme sur le marché du travail risque de se faire sentir. Le nombre de personnes qui travailleront de la maison risque d’être bien plus grand qu’en début 2020. Est-ce que cela va amener de la pression sur le parc immobilier des grandes villes? Est-ce que les gens vont convoiter des maisons plus grandes comme ils restent plus souvent à la maison? Pour l’instant c’est ce qui semble arriver, mais on verra si l’effet perdura. Est-ce que les mesures sanitaires resteront dans certains secteurs? Personnellement, je ne déteste pas l’idée de se laver les mains avant d’entrer dans un endroit public. Vous savez combien de fois que j’ai eu le rhume depuis le début de la pandémie? 0! Je serais prêt à faire un effort et m’habituer à cette nouvelle réalité 😉

Le journal d’un investisseur

Facebook

Laisser un commentaire