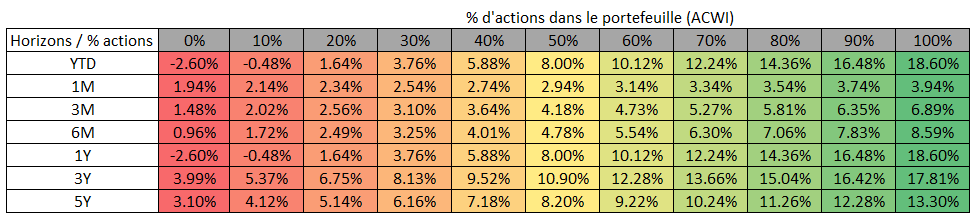

Rendement de l’année

L’année 2021 a été la continuité de la fin de 2020 soit un marché solide avec de bonnes performances.

Mon indice de référence 100% actions (25% Canada et 75% ACWI) a enregistré un rendement de 19.81%

VEQT, un portefeuille tout-en-un que je reproduis en quelque sorte avec le portefeuille 25% Canada et 75% ACWI a enregistré un rendement de 19.59%

Le S&P 500, le marché américain, a enregistré un rendement de 28.71%

Le S&P/TSX, le marché canadien, a enregistré un rendement de 25.09%

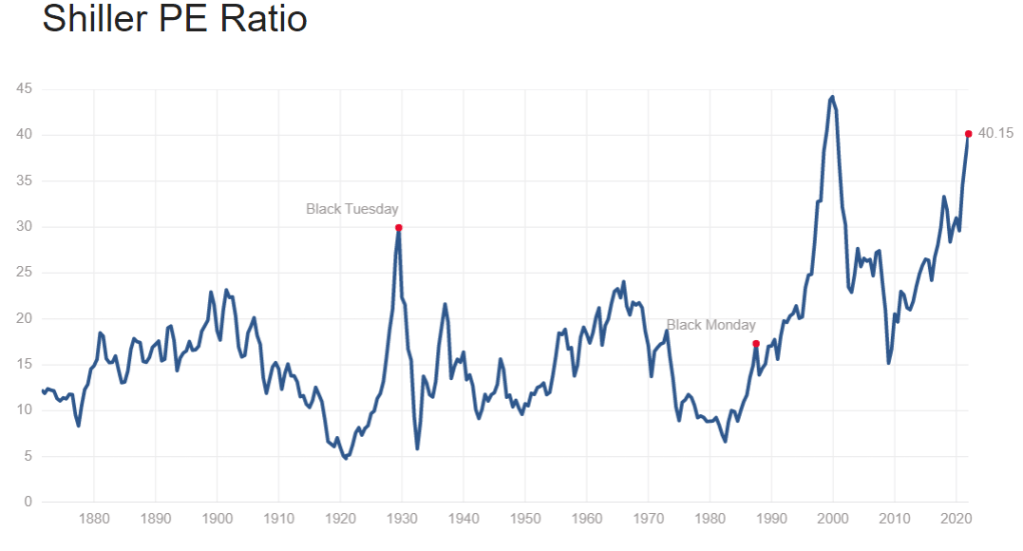

L’effacement du trimestre COVID des rapports financiers ainsi que la bonne progression des profits dans son ensemble n’a pas suffi à ramener les évaluations à des niveaux plus raisonnables. Si le marché américain continue sur sa lancée, il va dépasser le sommet atteint lors de la bulle technologique des années 2000 selon le CAPE ratio (cyclically adjusted PE Ratio) aussi connu sous le nom du Shiller PE Ratio. Il s’agit d’un P/E traditionnel à l’exception que le dénominateur utilise la moyenne des profits des 10 dernières années.

Alors que les évaluations des autres régions retournent sur terre, le marché américain lui plane encore.

Voici les éléments clés de l’année et les leçons que j’en ai tiré.

La surperformance ne survient pas toutes les années

J’ai fait moins bien que mes indices de référence cette année. Même si j’ai eu un bon rattrapage en décembre, cela n’a pas été suffisant. Certains placements ont mal performé et lorsque l’indice fait 20%, ça fait doublement mal! Je suis encore confiant envers ces placements, on verra l’année prochaine ce que cela donne. Mine de rien, si vous êtes un investisseur actif, vous devez vous attendre à sous-performer souvent dans une année calendrier!

L’inflation a été le sujet de l’année et le secteur de l’énergie le salut

Le marché global a très bien fait, mais particulièrement le marché canadien mené par le rendement stratosphérique de 80% du secteur énergétique. Je me demande si ce rendement important aura remis en question les investisseurs qui ne voyaient pas d’intérêt à investir dans l’énergie 😉 Alors que personne voulait de l’énergie il y a 1 an, parfois, de bons rendements font changer d’idée bien des gens. Cela montre bien comment les investisseurs ont tendance à regarder dans le rétroviseur. Le « fear of missing out » (FOMO) peut être fort chez certaines personnes.

Fin de l’accommodation des banques centrales canadiennes et américaines. Les deux banques centrales ralentissent ou arrêtent le rachat d’actifs. On prévoit des hausses de taux d’intérêt autant au Canada qu’aux États-Unis. Historiquement, la banque centrale canadienne est plus agressive dans la montée de ses taux que sa consœur américaine. Bref, 2022 sera le début de la montée des taux d’intérêt sans aucun doute. Deux éléments reviennent:

- L’inflation est plus forte qu’anticipée

- On ne doit pas remonter trop rapidement les taux d’intérêt pour ne pas brusquer la demande

Nous verrons quelle approche les banques centrales adapteront, mais j’ai l’impression qu’elles seront relativement agressive. 4 hausses de taux signifie une hausse de 1% des taux d’intérêt. Cela va peut-être refroidir certains. Ma prédiction depuis le début de cette crise est que le marché immobilier allait se calmer et la hausse des taux devrait refroidir les acheteurs. Je suis moins convaincu que cela sera le cas comme la pandémie semble avoir changé la demande structurelle pour le logement: si on fait du télétravail, on veut plus d’espace, donc une demande plus forte pour l’immobilier résidentiel. De plus, les ménages ont beaucoup épargné durant la COVID, certains pointent un manque chronique d’offre, la démographie (les milléniaux achètent ou sont sur le point d’acheter) et le Québec a le marché de l’emploi le plus fort au Canada ce qui favorise le marché immobilier résidentiel. La hausse des taux fera leur travail habituel, mais c’est moins probable de revoir les prix d’avant. Néanmoins, je n’écarte pas un petit repli considérant que l’accessibilité du logement est à son pire niveau depuis 31 ans selon la RBC.

La nervosité des investisseurs augmente-elle?

L’augmentation des taux d’intérêt, des évaluations boursières élevées (particulièrement aux États-Unis) et un marché immobilier généreusement évalué peuvent être source de nervosité pour les investisseurs. Est-ce que les gens sont actuellement nerveux? Je dirais qu’ils sont neutres. L’apparition d’omicron ne semble pas trop gêner le marché. Le marché de début d’année semble vouloir s’orienter vers une rotation du style growth vers la valeur, mais il est encore trop tôt pour en juger. On en reparlera l’année prochaine 😉

Il vaut mieux reconnaître ses erreurs aujourd’hui que demain

Dans cet article, faisant référence au style valeur et croissance j’avais écrit: « Je pense quand même qu’un excellent investisseur est capable de jouer sur plusieurs terrains à la fois. » Ma conclusion, je ne pense pas être rendu là. J’ai pris deux positions qui étaient légèrement différentes à mon habitude et je l’ai senti tout de suite. La bonne nouvelle, c’est qu’une était ma plus petite position de mon portefeuille. Pour la seconde, j’ai pris une bonne position que j’ai diminuée rapidement sachant que je n’étais pas tout à fait à l’aise. Pour faire un bon investissement, il faut très bien savoir ce qu’on achète et j’ai reconnu rapidement que ce n’était pas le cas avec ces investissements ce qui m’a sauvé des pertes. Leçon apprise à coût raisonnable, comme on aime. Cela aurait pu être bien autrement si j’avais voulu me faire croire que je connaissais très bien ces investissements.

Prendre une pause mentale des marchés peut être bénéfique

Comme vous vous en doutez, je suis constamment en train de consulter les marchés. C’est mon travail et on peut dire que c’est ma passion. Comme n’importe quelle activité répétée trop fréquemment, on peut trouver cela lourd à longue, particulièrement avec les marchés boursiers qui nous font vivre beaucoup d’émotions. Cette année comparativement à l’année passée, j’ai eu une activité plus faible en termes de transactions dans les derniers 4 mois de l’année et le niveau d’attention que je mettais à mon portefeuille a fortement diminué entre septembre et octobre. Il faut dire que l’année précédente était exceptionnelle en termes d’activité comme tout était chamboulé. Un investisseur n’a pas besoin de regarder à tout moment son portefeuille. Est-ce un hasard que j’ai pris un peu de recul lorsque mon portefeuille a assez mal performé autour de septembre et octobre? Aucun hasard, c’est certainement cela qui m’a poussé au recul. La chute a été difficile pas parce que la performance était si désastreuse, c’est plutôt que j’étais passé d’une très grande surperformance dans le premier 6 mois à une très grande sous-performance en peu de temps. J’avais d’ailleurs fait un statut Facebook fin octobre lorsque j’ai remis plus de temps sur mon portefeuille. Cette « pause » était nécessaire et il préférable d’en prendre une que de faire n’importe quoi. Être investisseur actif ça veut aussi dire être capable de digérer qu’on ne sera pas toujours gagnant sur certaines périodes. Si nous ne sommes pas capables de le tolérer, on devrait se diriger naturellement vers l’investissement passif, car vendre dans le moment d’une sous-performance peut être l’équivalent de vendre lorsque nos actions sont déprimées.

La routine continue

Au final, le plan en lui-même n’est pas compliqué. Chaque année, nous devons: épargner, revoir nos objectifs, continuer d’apprendre, investir dans des produits adéquats et sélectionner les bons comptes. Les impacts à long terme de se préoccuper de son portefeuille sont immenses, c’est la beauté des intérêts composés. Vous avez le choix, vous pouvez gagner plus d’argent en travaillant plus ou bien mettre un peu de temps sur votre portefeuille de placement. Votre taux horaire à vous occuper d’un portefeuille passif bat certainement toutes les options disponibles. Plus vos placements sont élevés, plus le revenu de placement est élevé et celui-ci concurrencera férocement le fait de travailler plus.

Le journal d’un investisseur

Facebook/LinkedIn

Laisser un commentaire