La fin de l’année est mon moment de l’année préféré, car cela permet de prendre un pas de recul pour analyser comment les évènements se sont déroulés. Bonne ou mauvaise, une année boursière ne résume pas la vie d’un investisseur, mais je crois que chaque année regorge de leçons à retenir et il est important de se les remémorer pour les graver dans sa mémoire.

Il s’est tellement passé de choses en 2022 que j’ai décidé de séparer l’article en 3 volets:

- Revue de l’économie

- Revue boursière

- Ma revue boursière

C’est parti!

Revue de l’économie

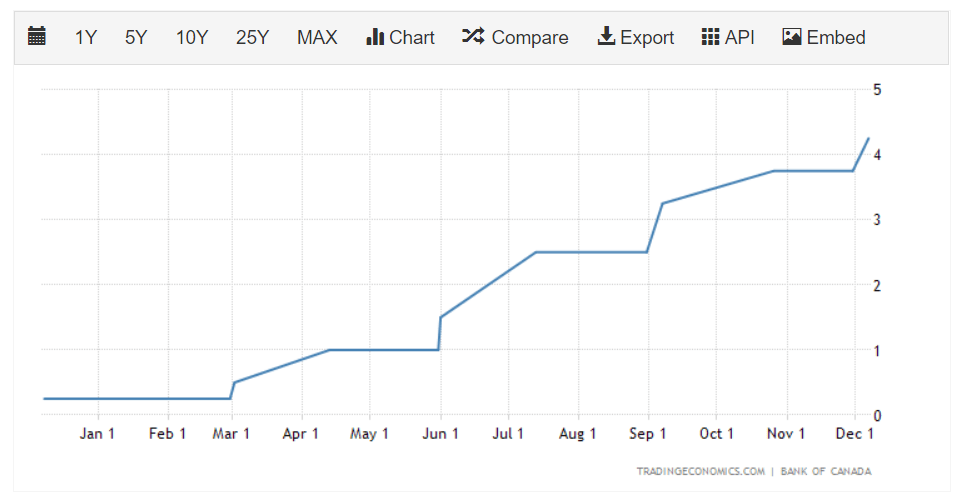

Taux d’intérêt

Alors qu’en fin 2021 on se doutait que nous allions faire face à des hausses de taux d’intérêt, personne ne s’attendait à ce que celles-ci soient les plus rapides de l’histoire. Alors que le taux directeur de la Banque du Canada était à 0.25% en début d’année, il a terminé l’année à 4.25%. Une hausse de 4% en l’espace de 10 mois!

Je crois que ce n’est aucunement comparable à ce que nous avons connu dans l’histoire, car les ménages canadiens sont particulièrement endettés. Une hausse de 3-4% sur une hypothèque moyenne à Toronto et Vancouver n’est même pas proche d’être soutenable à long terme. Je suis confiant que nos banques passeront au travers de la crise, mais je ne peux pas en dire autant pour toutes les personnes qui ont acheté en surenchère à taux variable.

Inflation

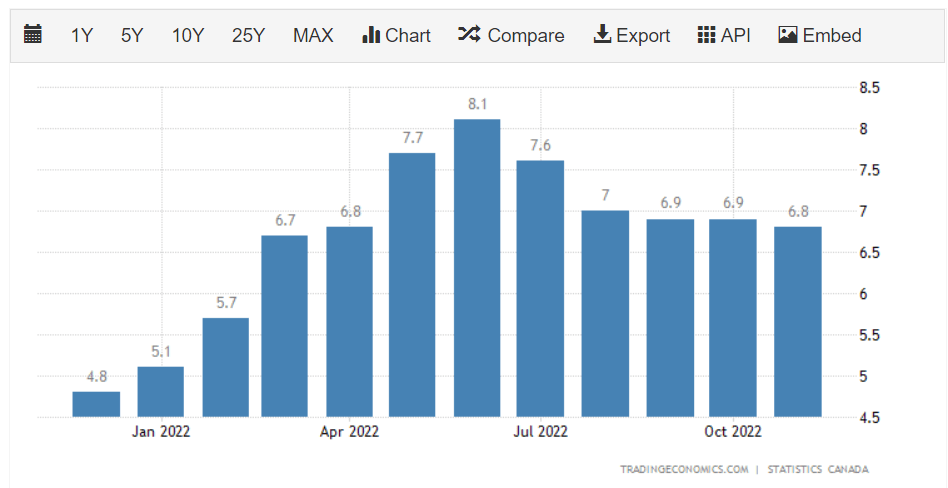

Le sommet de l’inflation a été atteint en juin à 8.1%.

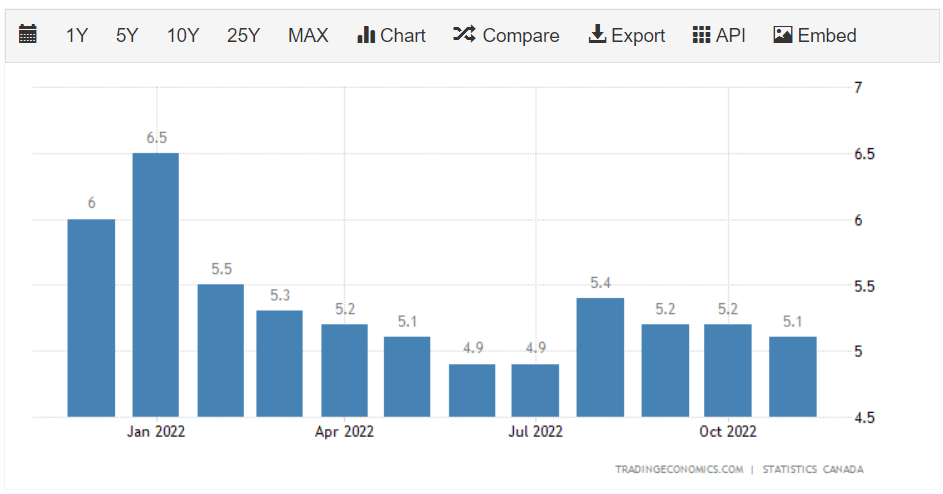

Le prix à payer pour la baisse de l’inflation pourrait bien être la hausse du chômage causé par la hausse des taux d’intérêt. Pour l’instant, le taux de chômage se maintient à 5.1%.

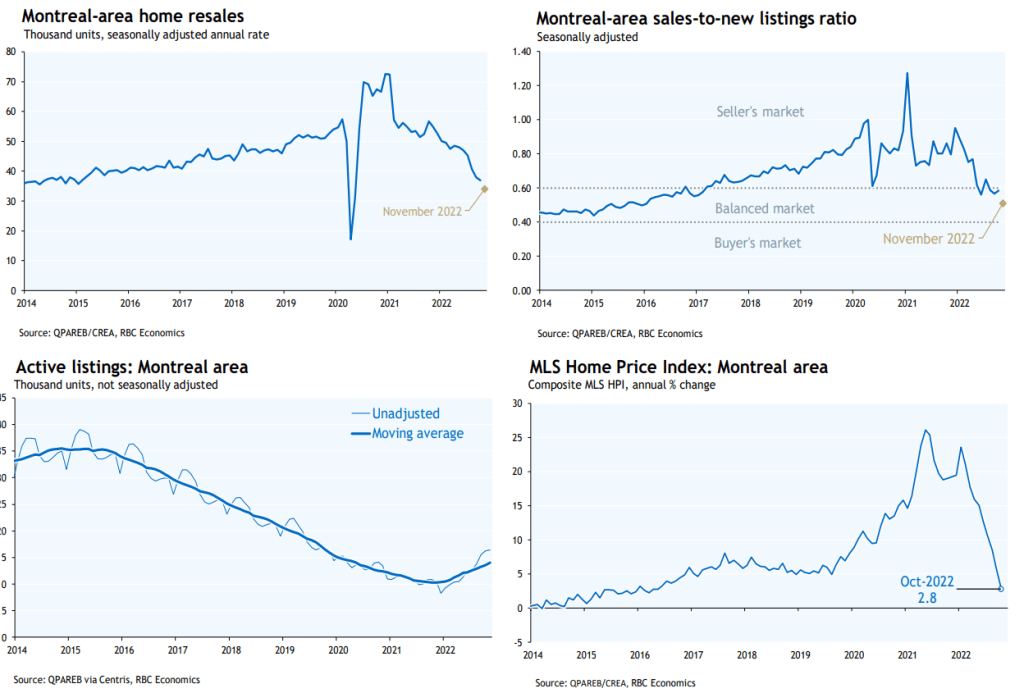

Immobilier

En fin d’année 2021, je comptais sur un ralentissement de l’immobilier sans fermer la porte à une possibilité d’une légère hausse des prix. Dans les premiers 6 mois, les prix de l’immobilier ont continué de grimper de façon importante, mais les hausses de taux d’intérêt ont rapidement rattrapés le marché immobilier en juillet. L’anticipation du marché obligataire a propulsé le taux obligataire canadien 5 ans à un taux beaucoup plus élevés après seulement 1 ou 2 hausses du taux directeur.

Même si l’immobilier à Montréal est plus solide qu’à certains endroits comme Toronto et Vancouver, le ralentissement est bien réel. Moi qui regarde attentivement le marché immobilier, j’ai vu une certaine diminution des prix entre juillet et décembre. Les vendeurs sont probablement encore mentalement accrochés aux prix que leurs voisins ont pu vendre, mais plus le temps passe et plus ces personnes seront prêtes à reformer leurs attentes envers le marché immobilier.

Je me chercherai une maison en 2023, même si en voyant les chiffres je ne suis aucunement pressé d’acheter quelque chose. Si je trouve quelque chose exactement comme je le veux à un prix acceptable, tant mieux, mais je ne forcerai pas les choses.

S’il y a bien quelque chose que j’ai appris avec le marché boursier, c’est bien d’attendre un peu lorsqu’il y a une déroute dans les prix, car le point de support pourrait être plus bas ce que l’on s’imagine. Le marché immobilier est à retardement, les prix s’ajustent environ 6 mois après une baisse des ventes, donc ce conseil est probablement 2 fois plus important dans le marché immobilier que dans le marché boursier!

Don’t try to catch a falling knife.

Revue boursière: les États-Unis perdent leur couronne

Performance des indices de référence

- Le S&P/TSX, le marché canadien, s’est démarqué avec un rendement de -5.8%

- VEQT*, un FNB tout-en-un avec une allocation approximativement 70% MSCI ACWI et 30% Canada, a généré un rendement de de -10.8%

- le FNB ZAG*, qui me sert d’indice de référence pour les obligations de très bonne qualité, a réalisé une performance de -11.6%

- le MSCI ACWI ex. USA, les actions internationales, ont généré un rendement de -15.6%

- le MSCI ACWI a réalisé un rendement de -18%

- le S&P 500, le marché américain, a réalisé un rendement de -18.1%.

*VEQT et ZAG incluent leur ratio de frais de gestion de 0.24% et 0.09% respectivement.

Alors que le S&P 500 a été la vedette des dernières années, le vent a tourné suite à la guerre en Ukraine. En février 2022, dans mon premier bilan mensuel de la bourse d’InfoBref, j’avais mentionné que le Canada était dans une position favorable grâce à sa forte concentration en énergie et en matière première de son indice boursier et le fait que nous étions des joueurs d’arrière-plan. Cela s’est effectivement réalisé dans les mois qui ont suivi.

Avec la guerre en Ukraine, les investisseurs étaient devenus extrêmement pessimistes envers les actions internationales qui sont concentrées en Europe. Vous aviez toutes les raisons du monde de les éviter…mis à part leur plus faible évaluation. La vie n’a pas été facile pour ces investisseurs, l’indice boursier des actions internationales a été derrière le S&P 500 pendant les 10 premiers mois de l’année sur une base de 12 mois. Toutefois, les investisseurs patients ont été récompensés lors du mois de novembre et décembre qui ont totalement changé la dynamique en faisant passer l’indice MSCI ACWI ex. USA devant le S&P 500. Un doux rappel que la bourse tend à récompenser l’inconfort.

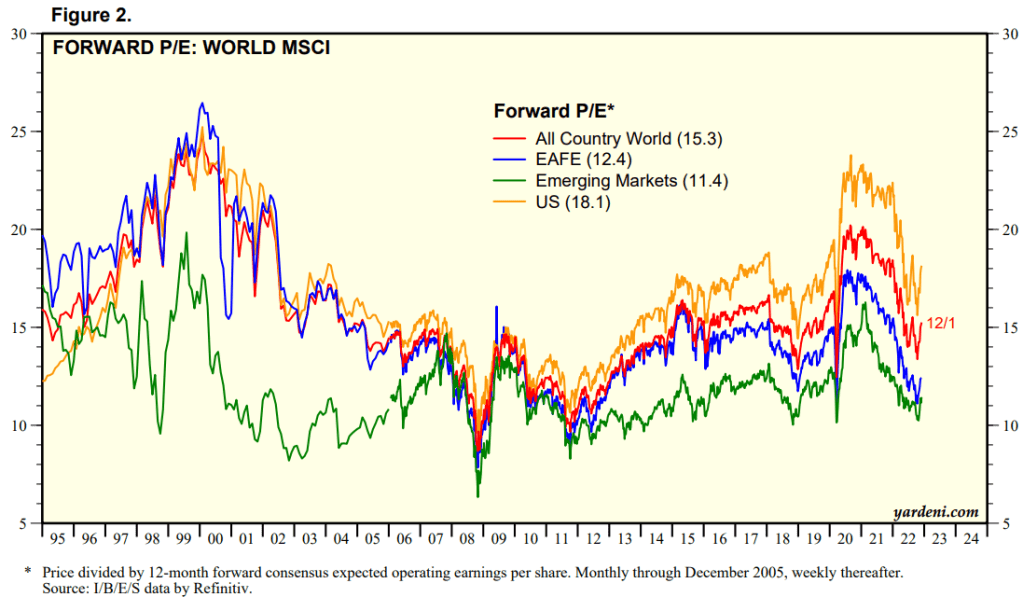

Les évaluations mondiales dégringolent

Le point d’entrée en bourse serait le meilleur depuis environ 2013 pour la plupart des indices si l’on utilise le cours actuel divisé par l’estimation des profits des analystes (forward PE).

Par rapport au graphique de la revue des marchés 2021, l’évaluation des indices a diminué dans toutes les régions:

- Marchés émergents: 7.3%

- EAFE (Europe+): 17.3%

- US: 17.5%

Cela se répercute sur l’indice All country World (MSCI ACWI) qui a connu une baisse de 15.5% de son évaluation.

Le secteur de l’énergie reste dominant en 2022

Le secteur de l’énergie a réalisé une seconde année impressionnante de 54%, qui fait suite au rendement de 85.2% de l’année dernière. Je n’ai pas joué ce secteur dans les 2 dernières années parce que fondamentalement, je ne l’aime pas et je ne juge pas que je peux évaluer mieux que les autres ces compagnies très dépendantes aux prix des commodités.

Je pense que ce secteur a donné ce qu’il avait à donner dans les 2 dernières années. Tout comme la technologie il y a 2 ou 3 ans, j’ai l’impression que les gens qui investissent dans l’énergie commencent, à mon avis, à en faire un dogme et tentent de justifier leurs décisions à tout le monde. Plus un secteur est à la mode, moins vous avez de chance de m’y retrouver, particulièrement si je n’étais pas entré avant que cela soit populaire. J’ai manqué le bateau sur cette transaction et je ne suis pas inquiet que j’en manquerai plein d’autres, car ce n’est pas mon terrain de jeu.

Le prix du pétrole a connu une hausse fulgurante. Le sommet du WTI, la référence américaine pour le prix du pétrole, a atteint 123.70$ alors qu’il a terminé l’année à 80.26$, environ au même prix de 79.21$ au début d’année. Qui l’eu crû.

Ma revue boursière

Des bons coups, des bons coups…et des bons coups

Cette année aura été spectaculaire pour moi, mais pas forcément pour les raisons que vous pensez.

J’ai été en dessous de mes indices de référence dès fin mars jusqu’en fin novembre pour terminer l’année avec une surperformance très acceptable. Rien de très impressionnant à ce niveau même si on peut saluer la performance sachant que je n’ai pas joué dans le secteur de l’énergie.

Ce qui est extraordinaire, ce n’est pas le rendement réalisé, il s’agit des décisions que j’ai prises. Les bons coups surpassent largement les mauvais. J’ai très peu de regret dans la façon que j’ai pris mes décisions contrairement à l’année dernière.

- Rajout de titres solides au portefeuille à des points d’entrées intéressants

- Ne pas avoir eu peur de rajouter à des titres dont le poids en portefeuille était déjà élevé si l’occasion est hors norme.

- Ne pas avoir eu peur d’acheter les titres en baisse dont je considérais injustifié

- Ne pas avoir eu peur de vendre les titres en baisse dont la confiance a été fortement ébranlé. Ne pas les vendre à n’importe quel prix non plus.

- Avoir mis l’égo de côté et avoir renversé 2 fois de grosses transactions que je considérais une erreur une semaine après les avoir effectuées en ne réalisant aucun gain/perte. Les titres ont lourdement sous-performé dans les mois qui ont suivi. Alors que les débutants payent cher leurs erreurs, avec davantage d’expérience, on peut, dans un scénario idéal, les reconnaître avant qu’elles se réalisent.

- Avoir été davantage patient lors de l’achat de mes titres. La compagnie est peut-être exceptionnelle, mais le prix doit l’être aussi pour être ajouté au portefeuille.

- Faire des rééquilibrages de portefeuille. Vendre 1% d’un placement pour acheter 1% d’un autre, ce n’est pas un gros mouvement de portefeuille. Par contre, si le titre vendu sous-performe de 10% et le deuxième surperforme de 10% à partir de la transaction, on génère une valeur ajoutée de 0.4% pour notre portefeuille. Ça ne semble pas énorme, mais c’est la vie d’un gestionnaire de portefeuille de se battre pour ce genre de valeur ajoutée.

- Mes repositionnements de devises impeccables qui me donnent des vents de dos depuis 3 ans.

Hire the guy with an IQ of 130 but thinks it’s 120. The guy with an IQ of 150 who thinks it’s 170 will just kill you.

Charlie Munger

La redéfinition de ma stratégie en 2022

J’avais le sentiment de davantage savoir où je me dirigeais cette année contrairement à l’année dernière. L’année dernière, j’ai trébuché sur des titres dont je n’aurais jamais dû acheter. Alors qu’une partie de la transition avait été faite en fin d’année 2021, mon virage a été achevé en 2022. Je ne peux pas dire que j’ai changé de stratégie, mais je l’ai assurément peaufiné.

Quand je suis arrivé chez Inovestor en 2020, j’ai été baigné dans la qualité/valeur et la qualité/croissance. C’est à partir de ce moment que j’ai développé davantage de passion pour les actions individuelles. Je me suis cherché un peu en tant qu’investisseur entre 2020 et fin 2021, particulièrement sur l’aspect croissance de ma stratégie.

Je crois que j’ai finalement trouvé mon style: 50% qualité, 33% valeur et 17% croissance. Autrement dit, je cherche la qualité à un prix raisonnable avec une certaine croissance. Ça élimine les firmes qui se transigent peu chèrement, mais qui sont sans avenir, les compagnies à très forte croissance qui se transigent à des multiples très élevés ou bien les compagnies qui ne font pas de profit.

Time is the friend of the wonderful company, the enemy of the mediocre.

Warren Buffett

J’ai continué de jouer dans les devises et je continue à connaître du succès dans ce terrain de jeu. Je le considère maintenant une composante différenciatrice de ma stratégie, car oui, je n’achète pas que des titres individuels, mais aussi des FNB internationaux. J’ai fait mon essai de maîtrise sur l’impact des devises sur un portefeuille d’actions et plusieurs éléments que j’ai trouvé durant cette recherche continuent à me servir aujourd’hui. Avec cet aspect, je sens que j’ai un style qui m’est propre en combinant la sélection de titres et les opportunités un peu plus macroéconomique.

Je me suis aussi interrogé sur la composante passive de mon portefeuille dans les dernières années. En 2022, j’ai eu une réduction importante de l’investissement passif, car j’ai jugé que certaines opportunités étaient plus intéressantes. La bonne nouvelle est qu’elles ont globalement payé dès les premiers moments grâce aux points d’entrée intéressants. Il me reste moins de 10% de FNB passif et la raison que je garde ces FNB est que je pense qu’ils peuvent générer une bonne performance au niveau actuel.

La diminution de mes investissements passifs entraîne par la bande une plus grande déviation de mes rendements avec mes indices de référence. Je devrai m’y habituer, tant positif que négatif. Le rendement sur 1 année ne dira de moins en moins de chose pour moi et je crois me concentrer plutôt sur des périodes de 3 ans pour évaluer ma performance.

Le journal d’un investisseur

Très intéressant. Je crois que c’est bien de faire des erreurs, et encore plus d’en tirer des leçons ET de ne pas les refaires. De mon côté, je suis dans 3 FNB (50 % US, 25 % CAD et 25% international) depuis 5 ans. Les seuls titres individuels que je possède sont CNR et MSFT depuis plus de 15 ans. Après plus de 20 ans à essayer de battre les marchés, je n’ai jamais eu d’aussi bon rendement. Tout ce que je fais, c’est de racheter à tout les mois en réinvestissant dans ces FNB/actions.

C’est très bien comme cela. L’objectif est de trouver une stratégie qui est efficace et dont nous sommes confortables.

Même une personne qui n’a que des FNB, si celle-ci est confortable avec ce qu’elle fait, elle va continuer d’investir et ne pas sortir du marché. À long terme, c’est tout ce qui compte au final.