L’effet levier est un sujet dont il y a beaucoup de choses à dire. Ce n’est pas pour rien qu’il s’agit de mon 3e article sur le sujet. J’ai abordé la création de richesse par l’effet levier et la gestion des risques. Je pense quand même qu’il y a encore des choses à dire, donc voici le 3e article qui mélange création de richesse et gestion des risques.

Mes premiers articles sur le sujet étaient bien, mais il y avait quand même un gros défaut. Mes rendements étaient fixés arbitrairement par moi-même. Avec mes scénarios, je faisais toujours de l’argent à long terme, car mon rendement à long terme était toujours de 7%. Je ne faisais que bouger la séquence de rendements que très légèrement. Par exemple, dans un scénario je réalisais un rendement de disons 2%, 2%, 2%, 10%, 10% et 10% alors que dans l’autre je réalisais 10%, 10%, 10%, 2%, 2% et 2%. J’avais envie de pousser l’analyse plus loin en utilisant des simulations. J’ai développé un outil de simulation pour l’article du décaissement d’un portefeuille sur 60 ans. J’y ai fait quelques modifications pour pouvoir l’utiliser dans le contexte d’un investissement à levier. Allons s’amuser!

HYPOTHÈSES

-Endettement de 100K$;

-Rendement brut de 7.5% (2% de dividendes et 5.5% de rendement en capital);

-Taux d’intérêt sur la dette de 3%;

-Les gains en capital sont payés annuellement (ça me simplifie beaucoup la vie);

-Les dividendes sont traités comme un revenu d’intérêt;

-Écart-type de 16.5% (volatilité historique du S&P500 entre 1950 et 2019);

-Horizon de 25 ans;

-Taux d’imposition de 40%;

-Le remboursement de la dette dépend du scénario (spécifié plus loin).

Avec les hypothèses précédentes, on déduit que:

-Le rendement net d’impôt est de 5.6% [0.02*(1-0.4) + 0.055*(1-0.4/2)]

-Le coût de la dette après impôt est de 1.8% [3%*(1-0.4)]

J’ai 3 scénarios de remboursement de la dette:

- Hypothèque : L’investisseur investit 100K$ et rembourse le capital et les intérêts sur 25 ans grâce aux rendements boursiers. Si l’investisseur est en défaut de paiement, c’est-à-dire que ses investissements sont trop faibles pour rembourser le capital et les intérêts, la simulation s’arrête. L’investisseur réalise une perte à la hauteur du montant qu’il ne peut pas rembourser.

- Hypothèque avec réendettement : L’investisseur investit 100K$ et rembourse le capital et les intérêts sur 25 ans grâce aux rendements boursiers. L’investisseur se réendette aux 5 ans pour une dette maximale de 100K$. Il rembourse sa dette à la fin de la 25e année.

- Marge de crédit : L’investisseur investit 100K$ et rembourse les intérêts grâce aux rendements boursiers. L’investisseur maintient sa dette à 100K$. L’investisseur rembourse sa dette à la fin de la 25e année

Je vais montrer les 3 résultats et je vais commenter par la suite. Je vais aussi faire un tableau récapitulatif pour faciliter l’analyse

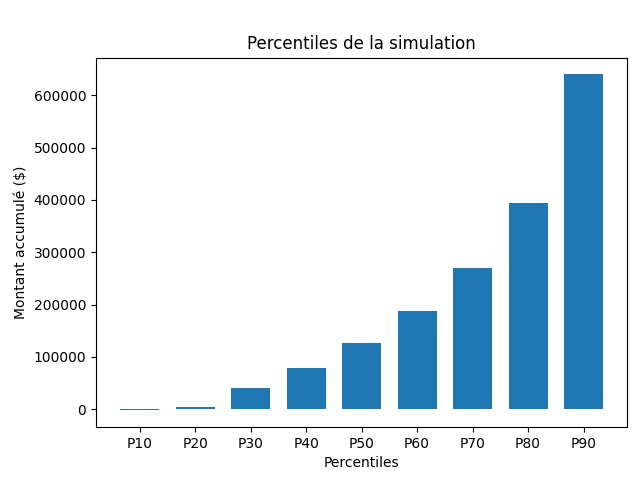

Hypothèque :

où -2422.87 est le 10e percentile et 640104.44 le 90e percentile

Moyenne = 252859.61

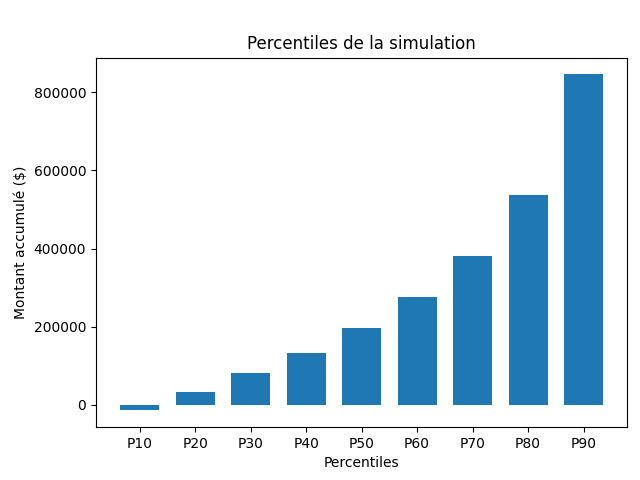

Hypothèque avec réendettement :

Moyenne = 340732.14

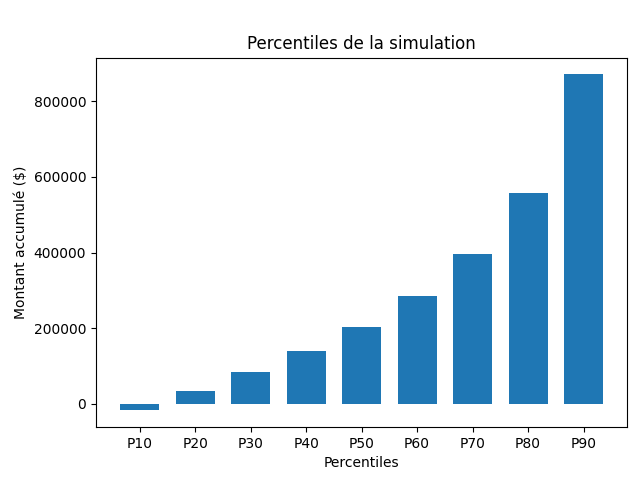

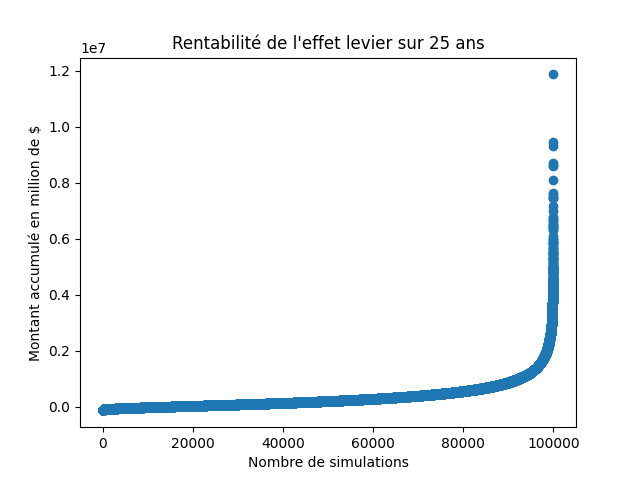

Marge de crédit :

percentile [-17002.48, 33821.82, 83624.56, 138713.48, 204202.70, 285645.51, 395499.68, 557829.72, 870601.04]

Moyenne = 352266.98

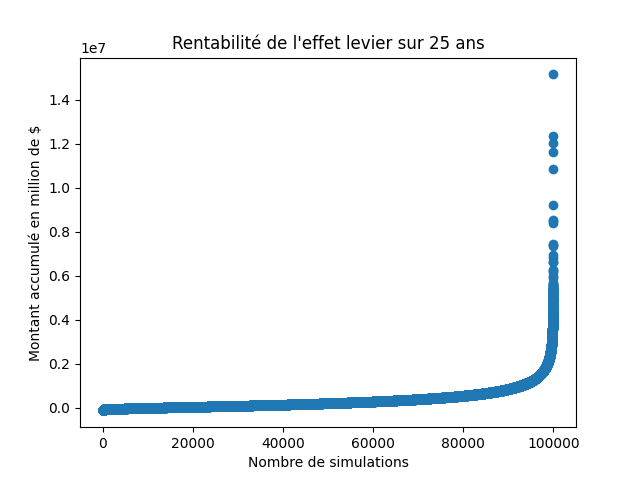

Si vous êtes moins à l’aise avec les percentiles on peut le voir comme une photo. Si j’ai 999 données en ordre croissant, le 10e percentile sera la 100e donnée la plus petite. Cela permet de visualiser un grand nombre de données. La visualisation peut être difficile comme on le voit sur le second graphique avec les nombreux points.

voici le tableau comparatif :

ANALYSE DES RÉSULTATS

-Les résultats sont impressionnants, mais il ne faut pas oublier qu’il s’agit de nombres nominaux. En réalité il faut les ajuster pour l’inflation pour avoir une base comparable. Si on fait la supposition que l’inflation sera de 2% par année pour les 25 ans prochaines années, on doit diviser les montants obtenus par un facteur de 1.64. J’ai fait l’exercice pour la moyenne.

-L’hypothèque est de loin la méthode la moins efficace en termes de $. Par contre, c’est cette méthode qui minime les pertes extrêmes comme on a l’équivalent d’un « stop-loss » intégré. On rappelle que dans ce scénario du moment qu’on ne peut plus rembourser, on arrête la simulation. On utilise aussi beaucoup moins de levier que les 2 autres méthodes ce qui pousse à avoir un montant absolu plus faible sur de longs horizons, mais aussi un risque de perte plus faible.

-Avec mes hypothèses, la marge de crédit est meilleure ce qui n’est pas surprenant. On maximise le levier. La marge de crédit offre aussi une gestion des liquidités bien meilleure que la méthode du réendettement. Par contre, Il faut bien suivre ses placements avec cette méthode, car les paiements ne sont pas forcément automatisés.

-Sur 100K simulations, autant pour la marge de crédit que pour l’hypothèque avec réendettement, moins de 20% des cas obtiennent un rendement négatif sur 25 ans. Le levier financier est risqué, mais sur de long horizon ce n’est pas si mal. C’est plutôt le court terme qui est difficile à gérer.

-Le rendement futur est une variable qui est importante. Si je réutilise le scénario de la marge de crédit et que je diminue le rendement à 7% j’obtiens 303.1K$ (-49.2K$). Si je l’augmente à 8%, j’obtiens 406.4K$ (+54.1K$).

MISE EN GARDE

Malgré que les résultats soient positifs la situation de l’individu doit être considéré. La psychologie est un élément extrêmement important. S’endetter et perdre de l’argent peut être très difficile mentalement. Les simulations analysent le résultat final et non le parcours de l’investisseur. Par exemple, il est bien possible que dans de nombreuses simulations l’investisseur avait un déficit de plus de 50K$ à un certain moment. Je cautionne aucunement l’investissement à levier pour n’importe qui. À vos risques et périls.

Le journal d’un investisseur

Facebook

Laisser un commentaire