Plusieurs études montrent que le levier financier peut être une arme redoutable pour l’augmentation de la valeur nette d’un individu. Le principe est simple. Historiquement, le coût de la dette après impôt est inférieur au rendement des actions net d’impôt. Un individu peut emprunter pour investir et générer un rendement avec l’argent des autres. Dans un sens, vous devenez une mini banque. Les banques prennent les dépôts puis les prêtent pour générer un écart de rendement. Elles paient moins sur les dépôts que ce qu’elles reçoivent par les prêts créant un profit. Pour le particulier, il prend un risque de marché qui lui permettra de rembourser son emprunt tout en générant un profit. Ça sonne facile n’est-ce pas?

FISCALITÉ

Au Canada et au Québec, les particuliers peuvent déduire le coût des intérêts si on s’attend à un revenu d’investissement imposable. Par exemple, on ne peut pas emprunter pour investir dans notre CÉLI tout en demandant une déduction pour les intérêts, car le rendement ne génère pas un revenu imposable. Dans notre cas, il nous faut des actions (ou des FNB/fonds mutuels) qui versent des dividendes et qui sont dans un compte non enregistré. Les règles diffèrent légèrement au Québec et au fédéral. Au fédéral, la déduction peut se faire sur toute sorte de revenu alors qu’au Québec la déduction doit se faire sur du revenu de placement obligatoirement. Le revenu de placement peut être de toute sorte, ce n’est pas nécessaire qu’il vienne directement de notre investissement à levier. Ces lignes permettent à l’effet de levier d’être intéressant même si on doit payer des intérêts et des impôts sur les gains réalisés.

Les choses se complexifient lorsque l’on investi en dehors des comptes enregistrés, car l’impôt se mêle à la partie. À quel point peut-on générer un rendement net d’impôt avec cette méthode? On va répondre à cette question dans les prochaines lignes. Avant de commencer, voici les hypothèses utilisées pour les différents scénarios.

HYPOTHÈSES

-Investissement de 100K$

-Dette de 100K$

-Coût de la dette de 3%

-Rendement de 7% (5% gain en capital et 2% en dividende)

-Horizon d’investissement de 25 ans (durée d’une hypothèque traditionnelle)

-Taux d’imposition marginal de 45.71% (revenu annuel d’environ 100K$)

-Les dividendes sont imposés comme des intérêts; les gains en capitaux à la moitié du taux d’imposition marginal (22.86%)

-L’individu peut déduire tous ses coûts d’intérêt

-On paye la dette avec les dividendes puis on paye le reste en vendant des parts de notre fonds fictif. Pour les parts non vendues, les gains en capitaux sont différés.

-L’année 26 représente l’année 25 après avoir payé l’impôt sur le gain en capital.

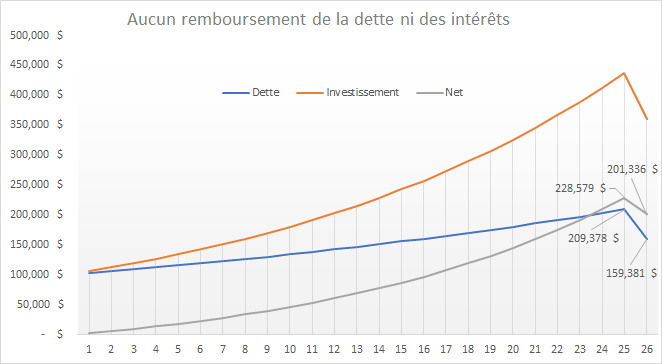

AUCUN REMBOURSEMENT DE LA DETTE ET DES INTÉRÊTS

Commençons avec le scénario le plus simple: aucun remboursement en capital ni en intérêt.

Après 25 ans, on aurait généré 201K$ de revenu d’investissement net d’intérêt et d’impôts sans utiliser notre propre argent. Ce scénario n’est toutefois pas réaliste, car aucune banque va vous permettre de différer les intérêts à payer pendant 25 ans. Aussi, la déduction d’impôts pour l’équivalent de 109K$ (209K$ – 100K$) a peu de chance d’être totalement déduite vu son importance.

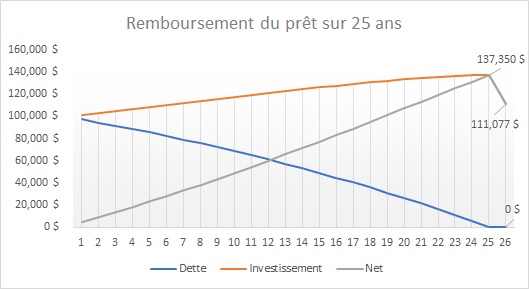

Passons à un scénario dont la dette doit se rembourser sur 25 ans dans le même principe qu’une hypothèque.

REMBOURSEMENT DU PRÊT SUR 25 ANS (STYLE HYPOTHÈQUE)

En considérant un scénario plus réaliste où l’on rembourse les intérêts et le capital avec nos investissements on arrive avec un résultat net d’intérêt et d’impôt de 111K$. En bref, sur la période on génère environ le montant du capital avec lequel on commence. Le montant est bien moins important que le premier scénario, car on diminue notre levier au fil du temps en remboursant la dette. On fait moins d’argent, mais le levier financier est plus faible sur la période. Moins de risque égal moins d’argent à long terme. Malgré que le résultat soit 2x plus petit, le rendement qu’on peut s’attendre reste intéressant. Après tout, on fait de l’argent sans mettre du sien.

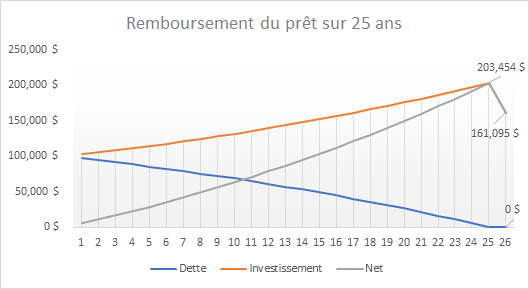

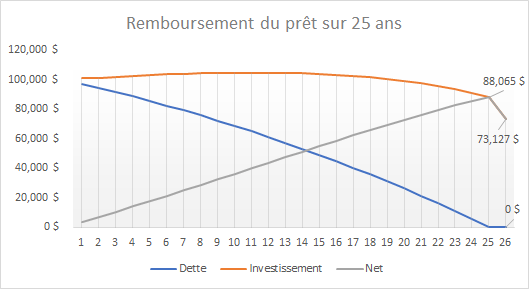

Qu’arrive-t-il si l’on réalise 8% de rendement plutôt que 7% ou à l’inverse si on réalise 6%? Voici les résultats

On voit que réaliser 1% de plus ou de moins a un impact important sur le résultat. C’est le grand danger de l’effet de levier. En réalisant 6% de rendement, le capital investi s’épuise au fur et à mesure des versements alors que réaliser 8% permet d’augmenter le capital initial tout en repayant la dette. Diminuer le rendement de 1% fait diminuer le montant de 35% (-38K$) et augmenter le rendement de 1% augmente le montant de 45% (+50K$). Comme on le voit dans cet exemple, augmenter son rendement produit des beaux résultats avec l’effet de levier à long terme. Par contre, il faut faire attention à garder la tête hors de l’eau en générant un rendement net d’impôt supérieur au taux d’intérêt net d’impôt sinon on va enchaîner des pertes.

Les dettes de consommation sont assurément mauvaises, mais la dette utilisée à fin d’investissement peut bonifier significativement le rendement obtenu. Avoir accès à beaucoup de dette pas cher est un atout important. Quelqu’un qui aurait accès à un prêt de 1M$ à du 3% pourrait faire des miracles. selon les exemples précédents, on pourrait générer 731K$-1.61M$ sur 25 ans sans même utiliser son propre argent. Avant de penser à l’effet de levier, assurez-vous d’avoir 100% de votre portefeuille dans des actifs risqués comme des actions. La dette est une façon non efficace d’augmenter le rendement. Ce que je veux dire par là c’est qu’il est plus facile d’augmenter le rendement en augmentant son portefeuille de 80% actions à du 100% actions que d’avoir un portefeuille 100% actions puis de le mettre à levier. Finalement, l’effet de levier sur des titres boursiers n’est pas pour n’importe qui. Il faut les reins et le coeur solide pour passer au travers de la volatilité.

Dans cet article, Je ne fais qu’effleurer toute la complexité de l’effet de levier en bourse. J’essaye d’avoir des articles pas trop lourds, donc je vais m’arrêter ici. Je vais vous laisser digérer celui-ci tandis que je m’attaque au(x) prochain(s) de cette série 😉

Le journal d’un investisseur

Facebook

Laisser un commentaire