Dans cet article, j’avais effleuré le sujet de l’effet levier. Si vous ne l’aviez pas lu, je vous encourage à le lire avant de lire celui-ci. Aujourd’hui, on entre dans une partie cruciale liée à cette stratégie soit la gestion des risques. Le risque le plus flagrant est que si le rendement net d’impôt est plus faible que le coût de la dette net d’impôt, on perd de l’argent. Malheureusement, on subit le marché et on ne peut pas faire grand chose à ce point. On sait simplement qu’à long terme le marché devrait procurer un rendement plus élevé que le coût de la dette.

Un risque qui peut être moins évident à déceler est le risque de trajectoire. On peut avoir tendance à l’oublier, mais il est très important. Je vais l’illustrer avec des scénarios. Voici les hypothèses.

HYPOTHÈSES (les mêmes que l’article précédent)

-Investissement de 100K$;

-Dette de 100K$;

-Coût de la dette de 3%;

-Rendement de 7% (5% gain en capital et 2% en dividende);

-Horizon d’investissement de 25 ans (durée d’une hypothèque traditionnelle);

-Taux d’imposition marginal de 45.71% (revenu annuel d’environ 100K$);

-Les dividendes sont imposés comme des intérêts, les gains en capital à la moitié du taux d’imposition marginal (22.86%);

-L’individu peut déduire tous ses coûts d’intérêt;

-On paye la dette avec les dividendes puis on paye le reste en vendant des parts de notre fonds fictif. Pour les parts non vendues, les gains en capital sont différés;

-L’année 26 représente l’année 25 après avoir payé l’impôt sur le gain en capital.

Voici une comparaison des résultats.

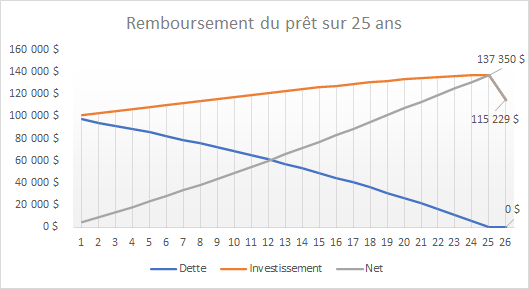

RÉSULTAT SANS VOLATILITÉ DES RENDEMENTS

Il s’agit de notre indice de référence: 115K$

On rembourse capital et intérêts sur 25 ans.

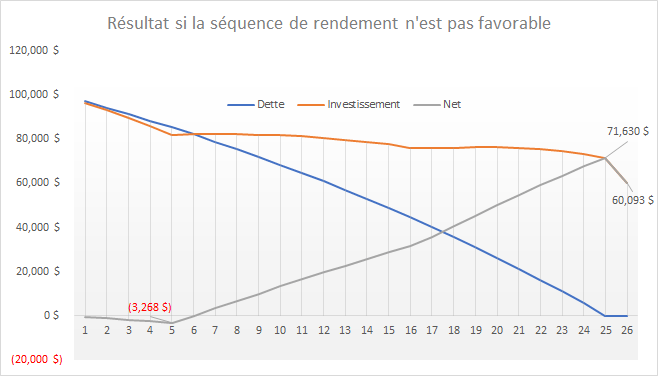

RÉSULTAT AVEC SÉQUENCE NON FAVORABLE

le rendement composé est le même que le graphique précédent, mais les 5 premières années génèrent 2% plutôt que 7% et les 9 dernières années compensent en réalisant un rendement d’environ 10% chacune.

Comme on voit, le résultat est grandement affecté. Pourtant, on réalise le même rendement brut que le scénario précédent. Comme on pige dans nos investissements pour rembourser la dette, les mauvaises premières années diminuent nos actifs et notre capacité à générer un rendement ($) supérieur aux intérêts. Vous n’êtes pas certain du rendement que les actions vont générer, mais aussi de l’ordre dans laquelle ils seront générés. Plus vous réalisez à court terme de bons rendements, plus votre situation sera enviable, car vous aurez beaucoup d’actifs pour payer votre emprunt.

Est-ce que si je paye le remboursement de la dette grâce à des flux externes (lire ici salaire) cela règle le problème? Oui et non. Le dommage causé par l’utilisation du levier au mauvais moment est tout de même permanent. Avant d’aller plus loin, je vais vous montrer l’impact si nous avons une séquence de rendement favorable.

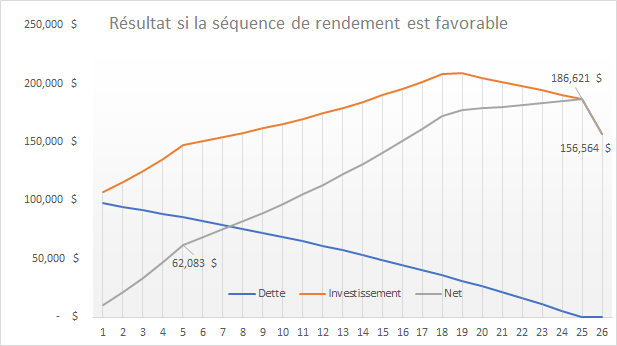

RÉSULTAT AVEC SÉQUENCE FAVORABLE

On réalise un rendement de 14% pendant les 5 premières années puis environ 2% pendant les 6 dernières années tout en gardant le rendement composé égal aux scénarios précédents.

GÉRER LE RISQUE DE TRAJECTOIRE PAR L’EFFET LEVIER

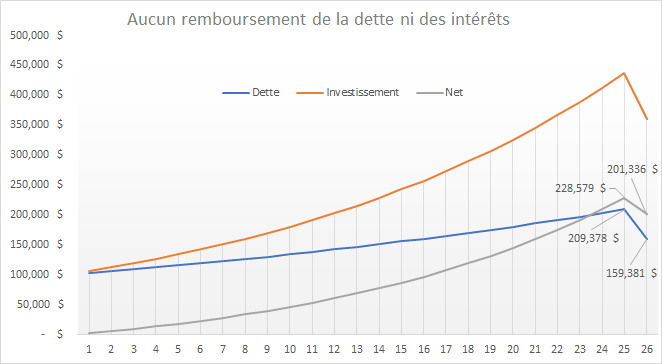

Vous vous souvenez du premier graphique avec aucun remboursement de capital et d’intérêt du premier article? C’est un peu loin n’est-ce pas? Le revoici:

Il y a un aspect très intéressant au fait de ne pas rembourser la dette ni les intérêts. Comme la dette et les intérêts sont payés uniquement à la fin de la 25e année, la séquence de rendement n’a pas d’importance. On le sait que la banque nous n’offrira pas la possibilité de faire comme ce scénario. On peut tout de même tenter de le reproduire pour limiter le risque de trajectoire.

La séquence de rendement est importante en partie parce que la quantité de levier n’est pas la même au fil du temps. Au début, on a beaucoup de levier et plus on se rapproche de la 25e année et plus notre levier diminue. Une façon de limiter ce facteur serait de demander à la banque de nous reprêter de l’argent aux 5 ans.

SE RÉENDETTER SANS VOLATILITÉ DES RENDEMENTS

Voici notre nouveau point de référence (aucune volatilité)

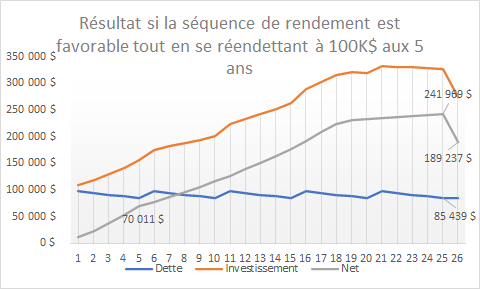

SE RÉENDETER LORS D’UNE SÉQUENCE NON FAVORABLE

On avait généré un profit de 60K$ et cette fois en se réendettant on a réalisé un profit de 140K$. On a plus que doublé notre profit, car on a remis du levier tout au long des 25 ans et vers la fin les rendements ont été très satisfaisants.

SE RÉENDETER LORS D’UNE SÉQUENCE FAVORABLE

J’ai terminé avec les graphiques, je le jure 😆

Ce qu’il faut retenir est qu’en gardant constant son levier, on réduit la distribution des résultats à long terme dans cette situation:

-Pour le scénario défavorable, on avait un écart de -55K$ sans le réendettement (60K$ – 115K$) par rapport à l’indice de référence. On a désormais un écart de -23K$ avec réendettement (140K$ – 163K$) par rapport à l’indice de référence.

-Pour le scénario favorable, on avait un écart de 42K$ (157K$ – 115K$) sans le réendettement par rapport à l’indice de référence. On a désormais un écart de 26K$ (189K$ – 163K$) par rapport à l’indice de référence.

Présenté autrement:

-23K$ > -51K$ Se réendetter lors d’une séquence défavorable réduit les pertes si les marchés retournent vers leur moyenne à long terme.

26K$ < 45K$ Se réédenter lors d’une séquence favorable fait gagner de l’argent à long terme parce qu’on a plus de levier, mais comme l’espérance de rendement est plus faible (retour vers la moyenne), le gain relatif est réduit. J’entends par le gain relatif le gain en %. 45K$/115K$ = 39% est plus grand que 26K$/163K$ = 16%.

Le grand risque de s’endetter davantage est que si le rendement est plus faible que le coût de la dette, on va perdre encore plus d’argent. Il n’y a pas de secret, plus on allonge la période de temps, plus vous avez de chance de réussir. Quelqu’un qui peut faire cette stratégie sur 30 ans verra ses probabilités s’améliorer, car en moyenne le marché boursier a un rendement plus élevé que la dette.

Une bonne façon de gérer le réendettement serait d’avoir une marge de crédit avec un faible taux d’intérêt. On pourrait simplement rembourser les intérêts et garder le levier constant sur la période.

Avec les résultats, on comprend que les premières années sont très importantes pour l’effet levier. En théorie, il faudrait augmenter le levier après des séquences défavorables et diminuer celui-ci après des séquences favorables. Plus facile à dire qu’à faire 😉

MOTS DE LA FIN

Les stratégies à levier sont intéressantes, mais elles peuvent être très stressantes. Emprunter 100K$ et perdre 30K$-40K$-50K$ dû à une chute du marché n’est pas enviable, mais cela va arriver. Il faut être prêt mentalement à subir ce genre de perte sur de l’argent qui n’est pas le nôtre. Avant d’aller vers ce genre de stratégie, assurez-vous d’avoir tous vos actifs dans des actifs risqués comme des actions pour générer le plus de rendement possible sans l’utilisation de l’effet levier. Le levier est une méthode non efficace pour augmenter son rendement. Je veux dire par là qu’il est bien plus facile pour quelqu’un qui a une allocation de 60% actions / 40% obligations d’accroître son rendement en augmentant son allocation aux actions qu’un individu 100% actions qui veut davantage de rendement. Pour les aventureux qui ont une expérience limitée avec les marchés boursiers, mais qui pensent avoir le tempérament pour utiliser ce type de stratégie, je vous laisse avec cette citation:

« There are certain things that cannot be adequately explained to a virgin either by words or pictures. Nor can any description that I might offer here even approximate what it feels like to lose a real chunk of money that you used to own. »

-Fred Schwed

Le journal d’un investisseur

Facebook

Laisser un commentaire