Je considère les devises comme étant un des sujets les plus mélangeant de la finance. Pas compliqué, mélangeant. Je vois souvent des faussetés sur les groupes Facebook ce qui m’a incité à écrire l’article. Il y a plein de petites choses que les gens comprennent mal. J’avais envie de toucher à tout sans nécessairement écrire trop sur le même sous-sujet.

acronymes dont on ne peut pas se passer pour un article sur les devises :

CAD = Canadian dollar = dollar canadien

USD = United States dollar = dollar américain

Commençons avec la base, la notation. Déjà, elle est particulière, car on doit toujours utiliser 2 devises pour déterminer le prix. La notation la plus fréquemment utilisée est la suivante : « devise de référence » / « devise achetée ». La devise au numérateur est celle qui achète l’autre devise. Par exemple, si on a la paire de devise CAD/USD cela implique que 1 CAD achète 0.79 USD ou dit simplement 0.79.

Le taux USD/CAD de 1.2658 (1 USD achète 1.2658 CAD) est la même chose que le taux précédent, c’est simplement qu’on a inversé la devise de référence. On peut changer la devise de référence en faisant 1/taux de change comme ceci 1/0.79 = 1.2658.

Comment calculer le rendement d’une devise? Voici 2 exemples :

Exemple #1

J’échange mes CAD en USD à un taux 0.80 (1 CAD = 0.80 USD). Après 1 an, je convertis mes USD en CAD à un taux 0.90. Quel rendement ai-je obtenu sur ma devise? Si on le raisonne, j’ai transféré mes USD et par la suite le CAD s’est renforci, car 1 CAD donne plus de USD (0.9>0.8). Ainsi, quand j’arrive pour transiger mes USD, je dois payer plus cher pour avoir mes CAD initiaux. On peut conclure qu’on a perdu de l’argent avant même de le calculer. J’ai perdu : 0.80/0.90 -1 = -11.11%. Ce qui mélangeant est que si on avait travaillé avec les devises en USD/CAD, on aurait dû inversé le ratio :

0.80 –> 1/0.8 = 1.25

0.9 –> 1/0.9 = 1.1111

1.1111/1.25= -11.11%.

Dû à cette caractéristique, j’aime toujours mieux parler en termes d’appréciation et dépréciation. Si j’ai acheté du USD et qu’il s’est apprécié, je sais que je fais de l’argent quand je le revends et inversément s’il s’est déprécié. Quand que je disais que les devises étaient mélangeantes, je pense que certains commencent à me croire 😉

Exemple #2

J’achète une compagnie en USD qui transige sur la bourse américaine. Mon titre en USD a réalisé 8%. Pendant ce temps, le USD s’est déprécié par rapport au CAD de 2%. Quel est mon rendement final en CAD?

La formule est la suivante : (1+rendement de l’actif)*(1+rendement de la devise) -1

(1+8%)(1-2%) -1 = 5.84%

Même si mon titre a gagné 8%, la devise fait en sorte que mon gain en dollar canadien est plus faible lorsque l’on reconvertit en CAD.

Comment la couverture (hedging) fonctionne?

Se couvrir implique d’annuler le risque de change généralement à l’aide de futures. Il est fréquent de voir des fonds mutuels ou FNB avec un fond couvert et un autre non couvert. Le fonds couvert ne subira pas de variation dû au taux de change alors que le fonds non couvert sera affecté par le taux de change.

Exemple #3

Vous voyez que le USD s’est fortement apprécié et le taux actuel USD/CAD est de 1.45. Vous décidez de couvrir (hedge) votre position dans le S&P 500. 5 ans plus tard, le taux se retrouve à 1.20. En sachant que sur cette période le S&P 500 a enregistré un rendement de 10% par année, quel est votre rendement total et votre rendement annualisé si vous couvrez votre position et si vous ne l’aviez pas fait?

Le CAD (USD) s’est apprécié (déprécié) sur la période de 17.24% (1.20/1.45 -1). Si on ne couvre pas nos investissements, on fera moins d’argent.

Si on couvre la position :

(1+10%)^5 *(1+0%) = 1.61051 –> 1.6105^(1/5) -1 = 10% Si on couvre notre position, on subit aucune fluctuation, donc on réalise le rendement de l’actif.

Si on ne couvre pas la position :

(1+10%)^5 *(1-17.24%) = 1.3329 –> 1.3329^(1/5) -1 = 5.92%. Sur la période de 5 ans, on a perdu près de 40% de notre rendement annuel dû à l’effet de la devise.

Pour la fin, Je vous laisse avec un petit questionnaire VRAI ou FAUX, je mets les réponses à la fin de l’article.

1. Un Canadien peut très bien diversifier ses placements sans avoir un compte en USD.

2. J’achète un FNB sur le TSX en CAD qui contient des actifs aux États-Unis, en Europe et au Japon. Je n’ai pas de risque de change.

3. J’ai échangé mes CAD pour du USD pour transiger sur le marché américain. Je n’ai plus de risque de change.

4. J’ai acheté des USD cette année pour quand je vais partir en vacance l’année prochaine. J’ai éliminé mon risque de change

5. J’achète une compagnie canadienne, donc je n’ai pas de risque de change.

6. Il est toujours préférable de couvrir ses investissements, car on élimine son risque de change.

7. Les devises n’ont aucun fondamental, il s’agit de mouvements aléatoires.

8. Ne pas couvrir son risque de change peut diminuer son risque.

1. VRAI. La devise du compte n’a pas d’importance. L’important c’est les actifs qu’on possède et non la devise avec laquelle on les a achetés. On peut très bien s’en sortir sans avoir un compte en USD.

2. FAUX. Les variations de change sont imbriquées dans le prix qui se transige sur la bourse de Toronto. l’actif varie dans sa devise respective soit le USD, EUR (euro) ou JPY (Japanese yen; yen japonais) puis cette valeur est convertie en CAD, car on transige ces actifs sur le TSX. Le risque de change n’est pas annulé parce que les actifs se transigent en CAD.

3. FAUX. votre consommation est en CAD. Un jour où l’autre, il va falloir reconvertir ce USD en CAD pour le consommer. Il y a un risque de change.

4. VRAI. Vous avez couvert votre risque de change en achetant aujourd’hui. Les futures qui sont utilisés pour couvrir le risque de change dans les fonds mutuels ou les FNB fonctionnent de façon similaire.

5. FAUX. Une compagnie est évaluée sur la base de ses flux monétaires et non ses actifs. Si la compagnie ne se couvre pas et que 50% de ses revenus viennent des États-Unis, la compagnie a un risque de change qui va affecter ses revenus, ses profits et donc son évaluation en bourse.

6. FAUX. Si l’objectif est d’obtenir le rendement maximal, quand on ne se couvre pas, notre risque est que la devise dans laquelle on est investi se déprécie. Si on se couvre, le risque est maintenant inversé, car on ne peut plus profiter de l’appréciation de celle-ci. Il n’y a pas de risque de fluctuation, mais on perd aussi la possibilité de l’appréciation de la devise. On ne peut pas dire qu’il est toujours préférable de se couvrir.

7. FAUX. Malgré la croyance populaire qui veut que les devises soient complètement imprévisibles, ce n’est pas le cas…dû moins à très long terme. Pensez simplement à une économie qui vie de l’hyperinflation comme en Argentine. La théorie dit que la devise devrait se déprécier et voici le graphique entre le dollar américain et le peso argentin.

les fondamentaux des devises s’ajustent moins rapidement que les fondamentaux des compagnies, mais lors de grands chocs comme l’hyperinflation, on voit facilement les fondamentaux. À court terme, tout comme le marché boursier, les devises sont imprévisibles.

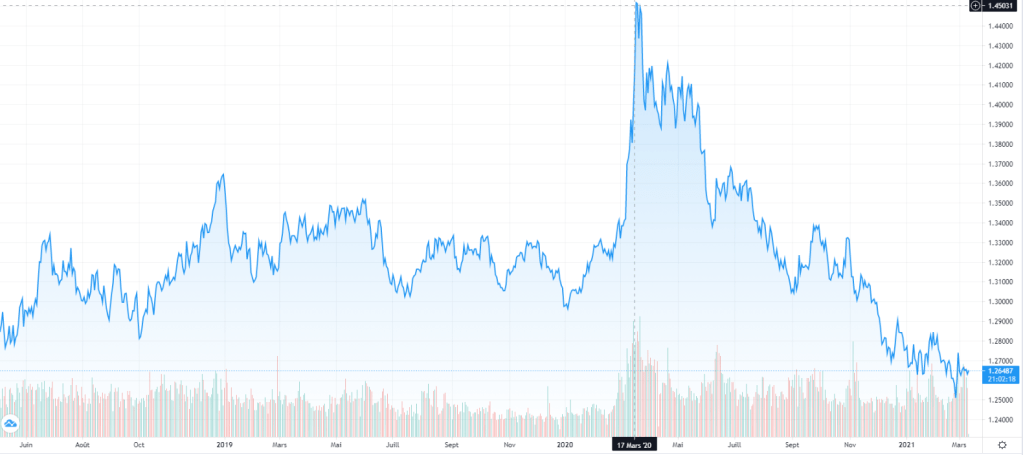

8. VRAI. Lorsqu’un investisseur canadien investit dans des actifs qui sont influencés par le dollar américain, le dollar américain tend à protéger efficacement le portefeuille lors des crises. Une appréciation du USD vient stabiliser le portefeuille pour l’investisseur canadien. Lors de la crise du COVID en mars 2020, le dollar américain s’est fortement apprécié contre le dollar canadien comme à son habitude durant ces périodes de turbulence.

Eh puis, satisfait de votre résultat? 😉

Le journal d’un investisseur

Facebook

Laisser un commentaire