Le décaissement du portefeuille est un élément très regardé par les retraités. « The Trinity Study » est probablement l’étude la plus citée à ce niveau. C’est de cette étude que découle la fameuse règle du 4%. Selon cette étude, une personne pourrait vivre avec un décaissement annuel de 4% ajusté à l’inflation tout en ne manquant pas d’argent sur une période de 30 ans. Le taux d’échec était de 0% dans cette étude. L’étude a été revisitée, mais en regardant sur un horizon de 40 ans. Il y a aussi eu des petits changements à la méthodologie, mais je m’aventurai pas plus loin sur ce sujet.

CRITIQUES DE L’ÉTUDE REVISITÉE

Les 2 études sont basées sur le rendement historique (1926-2017 pour l’étude revisitée). Le rendement historique n’est pas forcément le rendement futur même si sur un long horizon, on pourrait croire qu’ils devraient quand même similaires. Il y a 3 autres éléments qui m’agacent avec l’étude revisitée.

- L’auteur a fait des séparations par point de pourcentage (des bonds de 1%) dans les taux de retrait. Ainsi on a le résultat pour un taux de retrait de 3% à 10%. Cette variable semble assez sensible et je trouve le degré de précision assez faible. Entre un taux de retrait de 4% à 3% on passe d’un taux d’échec d’environ 10% à 0% sur un horizon de 40 ans.

- L’auteur est allé jusqu’à un horizon de placement de 40 ans, mais qu’arrive-t-il si on augmente à 50 ans voire 60 ans? Ici, c’est plus ma curiosité qui me parle. Pour un retraité précoce, une retraite de 50-60 ans est possible.

- Le rendement utilisé est historique et non espéré. Les obligations américaines ont atteint un taux d’intérêt d’environ 15% en 1981. Aujourd’hui, on est assez loin du compte. Les taux d’intérêt 10 ans américain sont approximativement de 1%. Les études ont obtenu des résultats favorables à mélanger des actions et des obligations malgré un horizon à long terme (30 ans et +). Les obligations ont obtenus un rendement ajusté pour le risque très élevé ce qui en faisait un atout intéressant pour les retraités qui doivent décaisser leur portefeuille. Aujourd’hui, il est hautement improbable que les obligations obtiennent un rendement ajusté pour le risque aussi intéressant que par le passé.

MODIFICATIONS LIÉES AUX CRITIQUES PRÉCÉDENTES

- Les gens s’attardent souvent à un taux de retrait de 4%. Ainsi, je vais détaillé cette région en prodiguant les résultats pour un taux de retrait entre 3% et 5% par bond de 0.25%.

- L’horizon de placement sera de 20 ans à 60 ans par bond de 5 ans. Les résultats sont peu intéressant avant 20 ans.

- D’un côté, les évaluations ont rarement été plus élevés en bourse qu’aujourd’hui. De l’autre côté, on a une économie mieux organisée qu’il y a 60-100 ans, moins de frais de transaction et des politiques économiques beaucoup plus cohérentes. Que sera le rendement futur en bourse? On en a aucune idée. Le rendement historique est souvent un bon point de départ, mais les spécialistes qui évaluent les rendements espérés sont d’accords pour dire que le rendement de futur sera probablement aussi élevé ou plus faible que le rendement passé. Le rendement réel historique du S&P500 est de 7%. Ainsi, je ferai mes simulations pour un rendement réel de 7%, 6.5%, 6%, 5.5% et 5%. Si on juge que l’inflation sera de 2% dans le futur, le rendement nominal évalué serait de 9%, 8.5%, 8%, 7.5% et 7%.

COMMENT?

Pour répondre à mes interrogations, j’ai codé en Python un programme qui simule le retrait annuel d’un portefeuille. Pourquoi Python et pas Excel? Avec Python, on peut faire beaucoup de simulations facilement. Mes résultats auront toujours 100K simulations. Aussi, je peux créer des chocs aléatoires dans les rendements du portefeuille qui sont basés sur une loi normale là où Excel est très mauvais pour le faire. J’indique à mon programme un rendement annuel et des chocs aléatoires s’ajouteront à ceux-ci pour recréer des rendements boursiers aléatoires. L’amplitude des chocs aléatoires est déterminé par un écart-type. Depuis 1950, le rendement réel est d’environ 7% et l’écart-type de 16.5% pour le marché américain. Les résultats seront basés sur un portefeuille 100% actions. Cela limite le nombre de scénarios à effectuer et considérant le rendement des obligations actuellement cela pourrait être sensé.

LIMITATIONS

Les simulations ne sont pas magiques. Il faut le bon modèle pour évaluer correctement ce que l’on souhaite. Dès le départ, je sais que mon modèle n’est pas parfait, car les rendements boursiers ne suivent pas une loi normale. À ma connaissance, il n’y a pas de façon élégante de faire les choses. Il existe d’autres modèles, mais ceux-ci amènent d’autres problèmes. Je garde la loi normale comme il s’agit de la méthode la plus simple. Dans notre situation, le résultat devrait tout de même être convenable dans son ensemble.

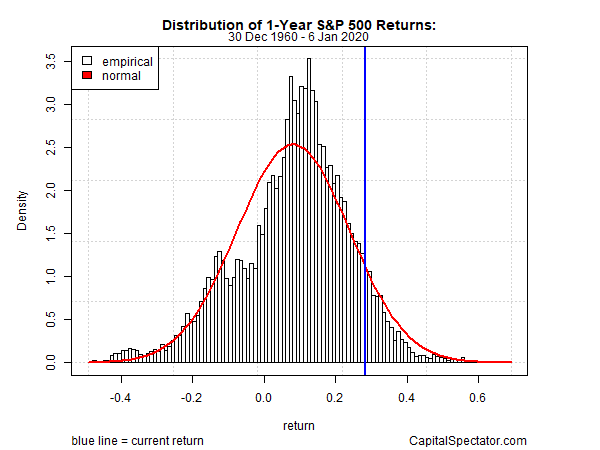

source de l’image: https://www.capitalspectator.com/are-current-us-stock-market-returns-extraordinary/

VARIABLES

–R: Le portefeuille génère un rendement chaque année qu’on doit définir. J’utilise le rendement réel pour tenir compte de l’inflation (rendement réel historique = 7%).

–STD: La volatilité des rendements (standard deviation). Une variable très importante pour le décaissement d’un portefeuille.

–W: le retrait (withdrawal) du portefeuille chaque année. Il est exprimé en pourcentage. Un portefeuille de 1M$ avec un retrait annuel de 40K$ aurait un retrait en pourcentage de 4% (W=4%). Comme j’utilise le rendement réel, les retraits augmentent au rythme de l’inflation de façon implicite.

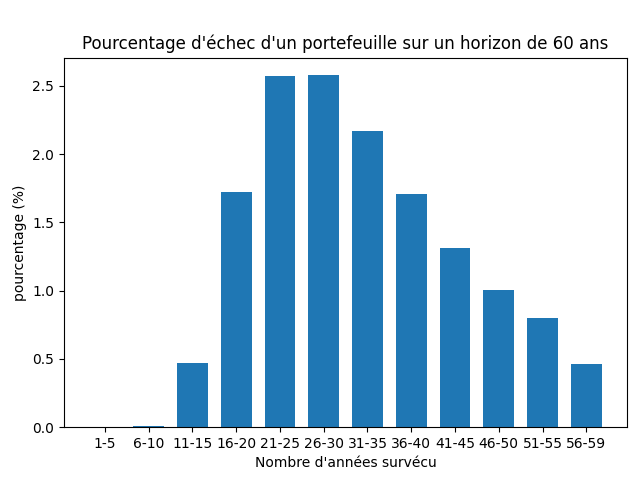

Le marché boursier américain a enregistré un rendement boursier réel d’environ 7% avec une volatilité de 16.5% entre 1950 et 2019. Voici le résultat si on utilise ces données historiques avec un taux de retrait de 4%

[2.21, 4.78, 7.36, 9.53, 11.24, 12.55, 13.56, 14.36, 14.82]

Le portefeuille aurait ainsi 2.21%, 4.78%, 7.36%, 9.53%, 11.24%, 12.55%, 13.56%, 14.36% et 14.82% de chance de ne pas passer au travers d’une période de 20, 25, 30, 35, 40, 45, 50, 55 et 60 ans. Dit autrement, notre retraité a ce pourcentage de chance de manquer d’argent pour sa retraite pour l’horizon choisi. On rappelle que le taux d’échec sur 30 ans de la Trinity Study originale basée sur les données historiques du marché américain était de 0%. Pour l’étude revisité, un portefeuille 100% actions avait un taux d’échec de 6% sur 30 ans. Je suis assez près de ce résultat en obtenant 7.36% avec ma simulation.

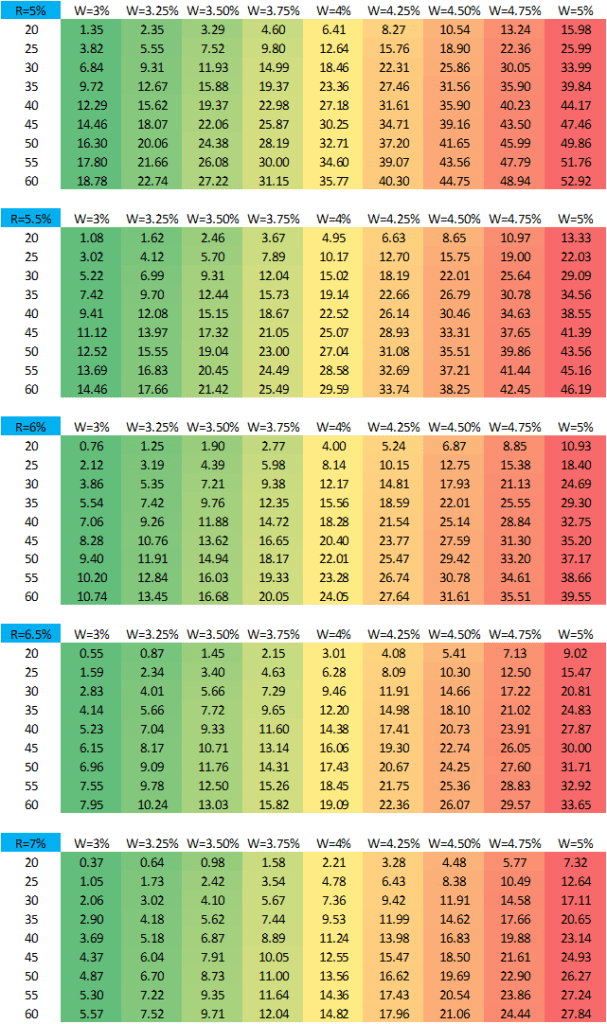

Je ne vais pas mettre les graphiques pour la suite des résultats, car ça serait un peu trop lourd, on parle d’une quarantaine de graphiques 😉 Je vais plutôt résumer en tableau les résultats.

CONCLUSION

Que pouvons-nous apprendre des résultats? J’ajoute aussi des commentaires qui ne viennent pas directement des résultats.

-Le taux de retrait a un impact énorme sur le résultat. Un écart de 0.5% fait toute une différence. Par exemple, le taux d’échec pour un portefeuille d’une durée de vie d’au moins 40 ans avec un rendement de 6% passe de 18.28%, 11.88% et 7.06% si on a un taux de retrait de 4%, 3.5% ou 3%.

-Avec les simulations, le risque 0 n’existe pas. Des séquences de rendement extrêmement négatives arriveront forcément lorsque l’on fait 100K simulations.

-J’ai déjà entendu qu’un taux de retrait de 5% sur de très longues périodes pourrait être acceptable. Avec les résultats que j’ai, le seul moment que cela peut être acceptable est si on anticipe un rendement réel de 7% et qu’on a un horizon temporel d’une vingtaine d’année. 5% semble trop élevé si on a un horizon supérieur à une vingtaine d’année particulièrement si on anticipe des rendements boursiers légèrement plus faible qu’historiquement. Le S&P 500 est souvent vu comme une « anomalie boursière » due à ses rendements qui se démarquent du lot.

-26-30 ans est fréquemment la période de 5 ans où le portefeuille connaîtra un taux d’échec élevé.

-Un taux de retrait de 3% est souvent jugé comme trop conservateur. C’est en effet conservateur si on anticipe que le marché boursier réalisera le rendement boursier historique (R=7%). Si on s’attend à un rendement réel dans le bas de la fourchette des estimations (5-6%), un taux de retrait de 3% n’est plus aussi conservateur qu’on pourrait le croire.

Éléments à considérer

-Le risque que le retraité veut prendre en termes de taux de retrait devrait reposer sur ses opportunités de générer un revenu en dehors du marché boursier ou la possibilité de réduire son niveau de vie en cours de route dans le cas d’une séquence de rendement défavorable ou une espérance de rendement qui s’avère plus faible que prévu. Avoir une règle de décaissement dynamique, c’est-à-dire qu’on pourrait ajuster nos dépenses basées sur les rendements obtenus amélioraient potentiellement les résultats.

-Le rendement futur doit être considéré, mais la volatilité future a beaucoup d’impact elle aussi même je ne la modifie pas. Faire un bon rendement n’est pas suffisant si la volatilité est élevée. À l’inverse, on pourrait avoir un rendement réel plus faible, mais si la volatilité est plus faible qu’anticipé on pourrait bien s’en sortir. Suivant cette logique, mélanger les actions à d’autres classes d’actifs pourrait améliorer les résultats même si le rendement espéré serait plus faible.

-Le taux d’échec peut sembler élevé, mais on se concentre sur les scénarios très négatifs. On ne s’attarde pas aux scénarios où le retraité finit avec significativement plus d’argent que son capital de départ dû à une séquence de rendement favorable.

Voici les résultats classés selon un même taux de retrait pour ceux qui voudraient les regarder sous un autre angle.

Le journal d’un investisseur

Facebook

Laisser un commentaire