Note: j’ai ajouté un fichier téléchargeable ici si ça t’intéresse de calculer et comparer ton rendement

Il m’est arrivé plusieurs fois de rencontrer des gens qui se vantaient des rendements qu’ils obtenaient. Honnêtement, je suis toujours sceptique dans ces moments là. Le problème c’est que calculer des rendements ça demande une certaine méthodologie. On peut toujours trouver de quoi d’intéressant sur notre portefeuille si on tourne l’image de tous les côtés. « j’ai fait 35% de rendement avec ce titre. » Ouin, mais tu as peut-être perdu autant sur le reste de ton portefeuille. C’est un peu comme le gambler compulsif qui dit qu’il a gagné 2K$ sans mentionner qu’il en a perdu 5K$ avant d’en arriver là. C’est une caractéristique humaine, on préfère parler de nos bons coups plutôt que ceux où on s’est cassé la gueule.

Je parlais une fois avec un investisseur qui transigeait énormément. Je lui ai demandé combien d’argent qu’il avait fait ou bien s’il avait battu le marché. Il en avait aucune idée. L’individu passe beaucoup de son temps à faire ce qu’il fait, mais n’a aucune idée si c’est profitable ou pas? Rendu là c’est un passe-temps. Évaluer son portefeuille est un élément crucial et souvent oublié des investisseurs. Ce n’est peut-être pas l’élément le plus palpitant, mais l’information obtenue est précieuse. Tout le monde peut battre le marché 1-2 ans ne serait-ce que par chance. Superformer de 2-3% pendant 10-20-30 ans c’est autre chose.

Il est important d’avoir une méthode rigoureuse pour bien évaluer son portefeuille. La méthode a privilégié à mon avis est le taux de rendement interne (TRI). La méthode n’est pas très compliquée avec Excel. Le plus long est souvent de récupérer les données. Le principe de cette méthode d’évaluation est la suivante: si j’avais placé 1$ de plus dans mon portefeuille à n’importe quel moment de l’année, j’aurais fait en moyenne X% annualisé. On verra plus loin pourquoi je privilégie cette méthode par rapport à d’autres.

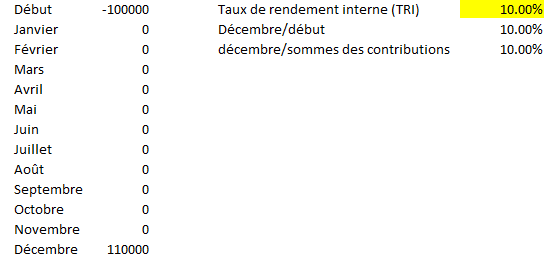

Voici un exemple:

« début » est la valeur du portefeuille en date du 31 décembre. En d’autres mots, la valeur du portefeuille avant de commencer une nouvelle année. Les montants investis sont inscrits en négatif et les sorties d’argent sont positives. Le montant en décembre doit être positif. Quand on fait le TRI, on fait l’hypothèse qu’on retire tout notre portefeuille à la fin de la période. De la façon que je l’ai fait, mes mois représentent des flux en fin de mois. Par exemple, si j’ai -5000$ en février cela implique que j’ai contribué 5000$ à mon portefeuille au 28 février. On pourrait avoir une précision parfaite et avoir les montants investis au jour près, mais je ne pense pas que ça vaut la peine pour l’effort que ça demande. On peut simplement diviser notre montant pour ajuster notre date d’investissement. Par exemple, les montants contribués de 2500$ en juillet et août pourraient être en réalité un montant de 5000$ versé le 15 août. Comme il s’agit d’un milieu de mois je l’aurais séparé en 2 pour avoir une meilleure approximation.

Si on fait un récapitulatif de mon exemple:

-J’ai commencé l’année avec un portefeuille de 100K$ et j’ai cotisé pour 20K$ pendant l’année

-La valeur finale du portefeuille au 31 décembre est 130 979$.

-J’obtiens un TRI de 10%.

La méthode est beaucoup plus adéquate que de prendre le montant total divisé par le montant initial (décembre/début). Dans mon exemple, j’obtiendrais 30.96%. Cette méthode ignore les contributions au portefeuille. Si j’exagère je pourrais dire que je commence avec un portefeuille de 10$, j’y contribue 10$ sans réaliser de rendement sur cet argent et j’obtiendrais un rendement de 100%. Ça ne fait pas de sens. Mon compte a augmenté de 100%, mais je n’ai certainement pas fait un rendement de 100%. On confond la croissance des actifs et le rendement réalisé.

Une autre façon est de prendre le montant total obtenu (décembre; 130 979$) divisé par la somme des contributions (100K$ initial + 20K$ de contribution – 0$ de sortie de fonds). Dans mon exemple, j’obtiens 9.13%. On sous-estime le rendement obtenu. Les montants investis en novembre sont fortement pénalisés, car c’est beaucoup plus difficile de réaliser 10% en 1 mois que de le faire en 12 mois. Personnellement, je calcule tout de même ce rendement. Je l’appelle le « cash return ». Ce chiffre représente ce qui est réellement dans mes poches par rapport à mon capital que j’ai investi durant toute l’année.

Le TRI fait un très bon travail, sauf dans certains cas extrêmes.

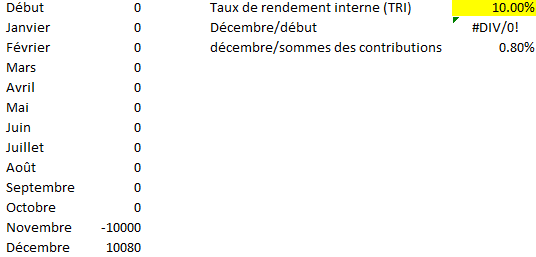

Par exemple voici un rendement de 10% réalisé sans contribution

Voici un rendement de 10% réalisé alors qu’on commence à investir dans les marchés boursier en fin novembre

Ma contribution fait en novembre est un grand pourcentage de mon portefeuille (100% de mon portefeuille dans ce cas-ci), donc le TRI est très différent de mon cash return de 0.80%. Avoir un TRI de 10% alors qu’on a tout investi en novembre c’est moins impressionnant qu’un TRI de 10% investi depuis le début de l’année. Bref, le TRI est une meilleure méthode d’évaluation, mais j’aime bien le mettre en perspective avec le cash return lors des cas extrêmes.

La première fois que j’ai calculé mes TRI c’était plus laborieux parce que j’ai fait plusieurs années en même temps. En plus, j’avais effectué plusieurs transferts d’argent entre des institutions. Ça l’a été plus agaçant à faire. Par contre, le faire annuellement ce n’est pas difficile. Je le fais maintenant au fur et à mesure. Si je contribue ou si je retire de l’argent, je l’entre directement dans mon Excel comme cela je n’ai pas besoin d’aller rechercher l’information plus tard.

Personnellement, si j’obtiendrais des résultats inférieurs à l’indice moins des frais de gestion ou à un FNB du style VEQT de façon systématique, je n’achèterais plus d’actions individuelles. Comme j’évalue mon portefeuille chaque année, je sais que j’ai eu de la valeur ajoutée à transiger des actions individuelles, donc je continue à le faire. Perdre 0.50-1% par an causé par une mauvaise gestion active coûte très cher à long terme. Si vous voulez du divertissement, allez flauber 50$ au casino chaque année. Ça vous coûtera bien moins cher que de jouer avec votre portefeuille de placements 😉

Le journal d’un investisseur

Facebook / LinkedIn

Bonjour, Je comprends que vous comparez votre TRI au rendement annuel publié par les fonds (p.ex.VEQT), lequel publie un « Time-Weighted Rate of Return ». Ces paramètres sont-ils comparables? La méthode de Dietz modifiée semble pourtant recommandée pour faire une approximation du TWRR. Je jongle actuellement avec tout ça pour estimer la performance de mon portfeuille, pour laquelle on me donne plutôt un Money-Weighted Rate of Return, qui tient compte de mes contributions régulières, ce qui ne me semble pas utile.

Salut Steve,

c’est drôle parce que j’ai eu cette réflexion cette semaine.

On utilise le time-weighted pour les fonds, car le gestionnaire ne contrôle pas l’entrée et la sortie des fonds.

Ce que je présente est une méthode money-weighted. Normalement, Le money-weighted est ce qu’un conseiller financier va montrer à un client. Le rendement est calculé avec le montant final qui est dans le compte.

La grosse différence avec le time-weighted (par rapport au money-weighted) est qu’on enlève une portion de market timing. Comme le gestionnaire ne contrôle pas le timing des entrées/sorties de fonds, on ne veut pas le pénaliser ou l’avantager

Un particulier peut très bien décider de contribuer davantage lors d’un crash de marché boursier (ou au sommet). Il contrôle ce facteur, donc il serait logique à mon sens de le considérer dans son évaluation.

Est-ce que c’est parfait? Aucune méthode est parfaite. Si on est en 2020, il est probable qu’on ait battu nos indices de référence simplement grâce au market timing. Est-ce qu’on aurait pu faire la même chose en étant un investisseur passif? Bien sûr. Dans ces moments particuliers, il peut être pertinent de comparer le résultat obtenu si on avait acheté le marché la même journée qu’on a effectué notre achat. Si le rendement du titre est supérieur, le stockpicking a été bon.

J’ai utilisé l’outil partagé par le Canadian Portfolio Manager pour le calcul de rendement avec la méthode de Dietz simplifiée. C’est assez évocateur dans mon cas. https://www.canadianportfoliomanagerblog.com/calculators/

Je comprends à votre réponse que le TRI n’est pas une mesure comparable au TWRR publié par les fonds. Exact?

On compare du money-weighted à du time-weighted, donc en théorie ce n’est pas parfaitement comparable même si ça donne une bonne idée quand même. En pratique, les gens comparent les 2 mesures. Ça peut être important de creuser plus dans le cas qu’il y a des gros cashflow qui entrent/sortent du portefeuille pour comprendre l’impact que ça l’a eu sur la performance.

Pour la La méthode de Dietz modifiée, c’est une méthode similaire au money-weighted (IRR)

Voici un document fait par la firme PWL Capital. On voit dans les exemples que le money-weighted (IRR) et la méthode de dietz modifiée (modified dietz) donne approximativement la même chose. On peut utiliser la méthode pour donner un entre deux entre un money-weighted et un time-weighted (monthly modified dietz)

Cliquer pour accéder à 2015-07-10_PWL_Bender-Bortolotti_Understanding-your-portfolio-s-rate-of-return_Hyperlinked.pdf