Note: j’ai ajouté un fichier téléchargeable ici si ça t’intéresse de calculer et comparer ton rendement

Dans cet article, j’avais expliqué comment calculer le rendement de son portefeuille. On arrive maintenant à la 2e étape qui consiste à évaluer celui-ci. Bien souvent, cela implique de le comparer. À mon avis, il s’agit d’une étape aussi importante que de connaître son rendement annuel.

POURQUOI AVOIR UN INDICE DE RÉFÉRENCE?

Pourquoi voulons nous savoir la moyenne de la classe dans les bulletins scolaires? Parce qu’une note absolue ne donne pas toute l’information pour juger si la performance a été bonne. 65% peut être un excellent résultat si la moyenne est de 65%. Si la moyenne est de 90%, avoir 70% est tout de suite moins glorieux. Le principe est le même en investissement. Un rendement de 10% peut être mauvais si les autres portefeuilles font du 15%. Inversement, si mon portefeuille fait -5%, mais que les autres ont fait -15%, le portefeuille a bien fait durant la période malgré le rendement négatif. Ultimement, un indice de référence sert à voir ce que l’on aurait pu obtenir. Si vos performances sont systématiquement en-dessous de l’indice, et ce sans raisons connexes comme une prise de risque moindre qui est savamment calculé, il vaut mieux penser à remplacer son portefeuille par l’indice, ou bien potentiellement changer de stratégie.

Les conseillers financiers montrent rarement des indices de référence. Ce n’est pas impossible, mais ce n’est pas la norme à ma connaissance. Il est certain qu’ils sont désavantagés, car les frais que vous leur payez ne sont pas déduits des indices de référence (même si on pourrait construire un indice en conséquence). Il ne serait pas du tout choquant de voir un individu sous-performer la majorité du temps les indices de marché pour cette raison. L’indice de référence ne prend pas en compte qu’on doit avoir quelqu’un pour bien se faire conseiller. Ces conseils ont un coût bien réel au bout de la ligne et cela se voit dans le rendement obtenu. Pour moi, utiliser un indice de référence adéquat est indispensable. Je spécifie adéquat, car si on utilise un indice du marché canadien qui a fait correctement, mais qu’on est investi qu’aux États-Unis, là où la performance est au rendez-vous depuis 10 ans, on montre un indice, mais il n’est clairement pas adéquat. Il ne reflète pas du tout la stratégie d’investissement. La personne gagnerait des points, car, au moins, on a un indice. Par contre, la personne est potentiellement mal informée ou bien elle tente de se mettre en valeur. Deux caractéristiques dont ne veut pas nécessairement chez quelqu’un qui doit nous conseiller de façon objective.

C’est sûr que si le conseiller essaye d’expliquer à un client peu expérimenté comme quoi c’est normal de faire moins bien que l’indice, ça peut amener des questionnements surtout si celui-ci ne comprend pas totalement. Il pourrait remettre en question les compétences du conseiller alors que ça ne devrait pas être le cas et avoir l’impression qu’on essaye de lui en passer une « petite vite ».

En même temps, certains vont dire que c’est justement le travail du conseiller d’éduquer son client tout en décrivant une situation claire et nette.

Bref, je pense que les particuliers ont avantage à demander un indice de référence à leur conseiller financier ou d’en avoir un lors du suivi de leur portefeuille qu’ils gèrent eux-mêmes. C’est plus facile de cerner les bons coups des mauvais. Comme dit plus haut, ce n’est pas parce qu’on fait 10% que c’est forcément un bon coup!

DÉTERMINER SON INDICE DE RÉFÉRENCE

Un indice de référence, est un portefeuille ou un indice boursier sur lequel on va se comparer. Normalement, on se compare toujours au même indice de référence. Si vous devez changer la structure de votre portefeuille de façon significative chaque année (et donc votre indice de référence), peut-être que vous devriez revoir le cœur de votre portefeuille. Dans le doute, si votre portefeuille est 100% actions, vous pouvez utiliser un indice global comme le MSCI ACWI. Pour moi, le MSCI ACWI est un indice tout terrain. Pour un investisseur individuel, Il n’est pas toujours parfait, mais il n’est jamais totalement faux non plus, car il représente ce à quoi vous renoncez. Il y a plusieurs éléments qui vont faire pencher la balance vers un indice de référence plutôt qu’un autre.

CLASSE D’ACTIFS

Si vous avez un portefeuille d’actions et obligations et que vous le comparez à un indice composé uniquement d’actions, on compare des pommes avec des oranges. Si votre portefeuille est en moyenne autour de 70% actions et 30% obligations, vous devriez trouver quelque chose d’équivalent. Vous avez en moyenne 10% d’or, 60% d’action, 20% d’obligation et 10% d’immobilier? Ça tient toujours. Il faut savoir qu’un indice boursier comme le S&P/TSX contient environ 3% d’immobilier (REITs). Si vous avez 5% d’immobilier en portefeuille, ça ne vaut peut-être pas la peine de complexifier le processus pour aussi peu. On peut se contenter de comparables raisonnables.

Aussi, dans certains cas, les titres font partie d’une même famille, mais ne sont pas totalement comparables. Par exemple, avoir des obligations gouvernementales n’équivaut pas à la même chose que des obligations à haut rendement (high yield) qui sont davantage risquées. Investir dans des petites capitalisations n’équivaut pas à investir dans des grosse capitalisations. Des petites nuances qui pourraient être importantes à préciser dans certains cas. Plus de risque implique plus de rendement à long terme. Le gestionnaire n’est pas exceptionnel, il prend simplement plus de risque à votre insu!

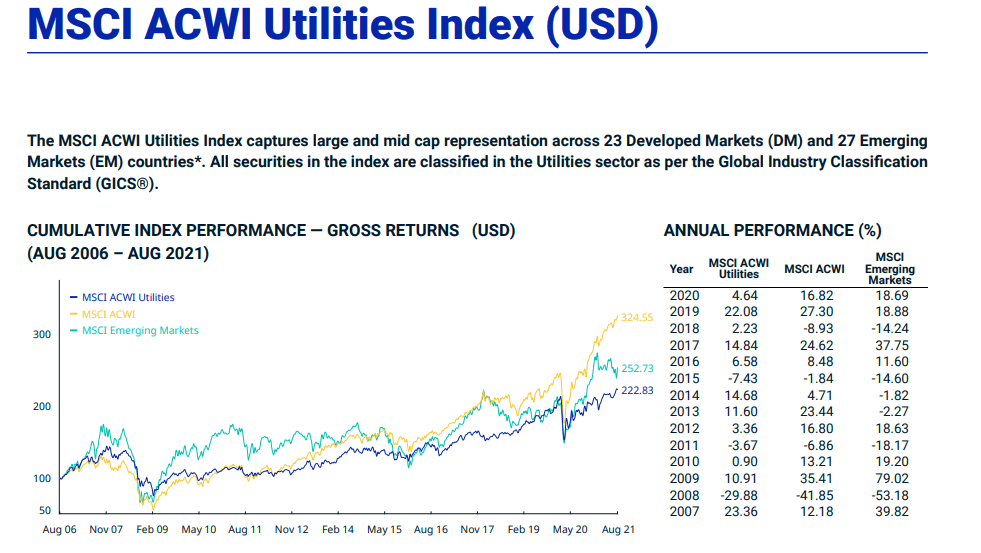

Similairement, j’ai une façon très facile de surperformer à long terme. Enlevez les titres des services publiques (Utilities) d’un indice et observez le résultat. Le rendement de l’indice sur un long horizon est très probablement supérieur. La raison? Vous prenez plus de risque. Voici un exemple avec l’indice ACWI.

Source: MSCI

Les services publiques sont considérés comme un élément stabilisateur dans le portefeuille. Qui dit moins de risque, dit moins de rendement à long terme. Si on voudrait être le plus exact possible lorsque l’on compare des portefeuilles, il faudrait calculer le beta du portefeuille par rapport à l’indice. Le beta représente le risque d’un portefeuille par rapport au marché. Un beta supérieur à 1 implique que le portefeuille est plus risqué que le marché et inversément s’il est inférieur à 1. Obtenir le même rendement que l’indice n’est pas forcément positif si on prend systématiquement plus de risque!

RÉGION

J’en ai parlé un peu tout à l’heure. Beaucoup d’investisseurs utilisent le S&P 500, un indice boursier américain, comme indice de référence. Si vous avez un portefeuille 100% américain, c’est pertinent. Si vous avez des actions internationales, il serait plus sage de l’inclure aussi dans votre indice de référence. On pourrait dire la même chose pour les investisseurs qui ont un indice de référence canadien. Avez-vous réellement que des titres canadiens en portefeuille?

SECTEUR

Si vous avez un biais spécifique à un secteur, peut-être vaudrait-il mieux le prendre en considération. Par exemple, si vous refusez d’investir dans le secteur de l’énergie, il pourrait être intéressant d’avoir un indice qui exclut ce secteur tout en continuant de suivre l’indice qui l’inclut pour pouvoir les comparer.

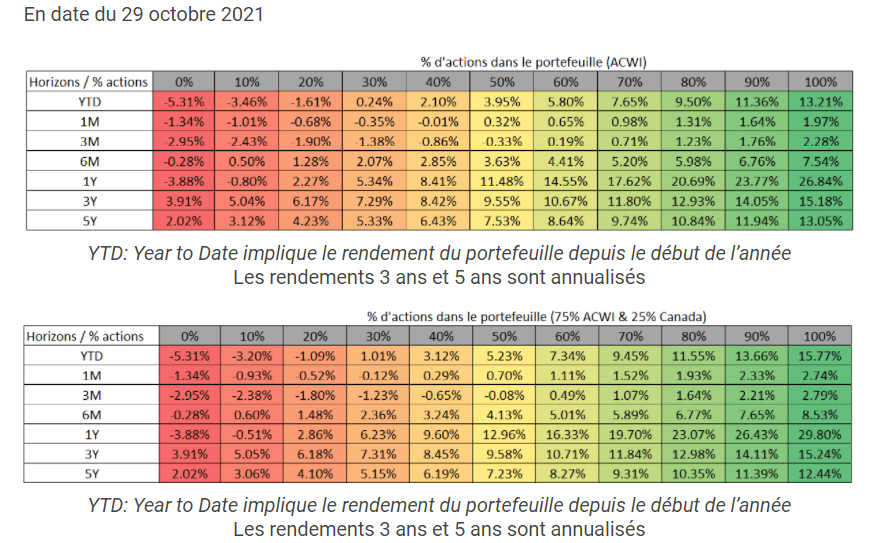

UNE PISTE POUR VOUS GUIDER

Je mets à jour cette section du blogue tous les mois.

Ce genre d’indice peut être suffisant pour comparer un portefeuille standard. Vous choisissez votre allocation en actions et si vous préférez un indice mondial (ACWI) ou bien un indice mondial qui surpondère le Canada (75% ACWI & 25% Canada). Avec cela, vous pouvez comparer votre portefeuille. Comme mentionné plus tôt, le MSCI ACWI n’est peut-être pas adéquat pour votre portefeuille, mais il n’est jamais totalement faux non plus. Si vous avez des grosses différences entre l’indice et votre portefeuille, autant à la hausse qu’à la baisse, il pourrait être intéressant de poser des questions. Aussi, assurez-vous que les périodes concordent. Si vous regardez le rendement de l’année fiscal 2020, mais que votre relevé de portefeuille est au 31 mars 2021, on compare des pommes avec des oranges!

Que vous soyez investisseur autonome ou que vous ayez un conseiller, les indices de référence sont vos amis. Ce n’est jamais plaisant de remarquer qu’on sous-performe. Par contre, il vaut mieux connaître la vérité et ainsi pouvoir faire des ajustements que de se cacher la tête dans le sable et subir une perte de rendement sur un horizon de 30-40 ans!

Le journal d’un investisseur

Facebook

Laisser un commentaire