Le rendement attendu, souvent appelé l’espérance de rendement, est certainement l’élément qui intéresse le plus l’investisseur. Malheureusement pour lui, c’est souvent une variable qui est difficile à déterminer avec précision. De plus, certaines classes d’actifs, comme les actions, sont volatiles et brouillent les pistes avec des rendements élevés puis faibles rendant difficile d’en faire une moyenne. Heureusement, il existe tout de même des méthodes pour évaluer l’espérance de rendement.

Les obligations

En anglais, « yield to maturity » ou simplement « yield » représente le rendement calculé par l’investisseur sur les produits obligataires et mis à disposition par les divers institutions (courtage, FNB, fond mutuel, etc.). « Return » représente le rendement réalisé par un investisseur sur tout type de produit. En français, ces deux termes s’appellent « rendement » ce qui est très mélangeant. J’utilise le terme « yield » pour augmenter la clarté des explications.

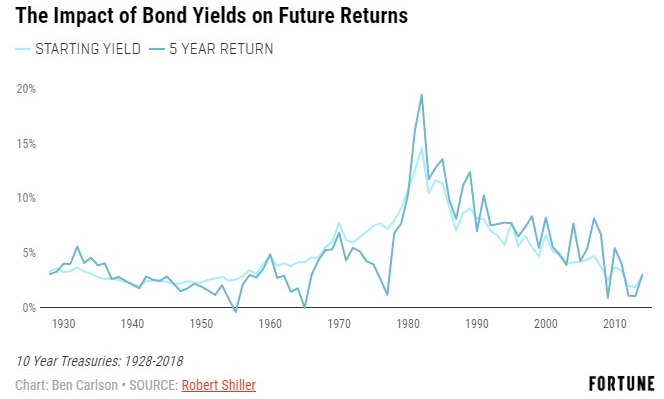

Les obligations sont une classe d’actif plus simple que les actions pour connaître leurs rendements à long terme. Pour les obligations gouvernementales, le rendement attendu est souvent très près du yield de l’obligation. Par exemple, dans le graphique, on remarque que les yields des obligations suivent d’assez près le rendement réalisé sur 5 ans. Le seul mouvement perturbateur est le taux d’intérêt. En bref, si vous achetez aujourd’hui un FNB d’obligations gouvernementales avec un yield de 1%, vous risquez de générer 1% de rendement par année sur 5 ans.

Plus on possède des obligations risquées et plus il est probable qu’on ait des défauts de paiement ou que le mouvement des taux d’intérêt fasse fluctuer le rendement à court terme. Par exemple, quand les taux d’intérêt diminuent et que nous n’avons aucun défaut, on réalise un rendement plus élevé qu’anticipé. À l’inverse, si on subit beaucoup de défauts et des hausses de taux d’intérêt, on connaîtra des rendements plus faibles. Si on a un portefeuille d’obligations corporatives très risquées, le rendement réalisé sera inférieur au yield des obligations dû aux nombreux défauts. Pour ces types d’obligations, le rendement espéré peut être plus complexe à évaluer, car les défauts sont volatiles.

En général, l’investisseur aura un portefeuille diversifié dans des indices obligataires de bonne qualité comme le FNB ZAG. Pour ce genre de FNB, on peut probablement s’attendre à un rendement à long terme qui s’approche du yield. Il est d’environ 1.25% actuellement.

Les actions

Les actions sont une classe d’actif plus difficile à évaluer. Le versement du coupon des obligations est fixe ce qui simplifie beaucoup l’évaluation. À l’inverse, les dividendes croissent et le prix des actions peut varier grandement en fonction de l’humeur des investisseurs. 2 approches sont souvent utilisées: l’approche historique et les prévisions.

L’approche historique

L’approche historique consiste à prendre une période temps, faire la moyenne des rendements puis considérer ce rendement comme étant le rendement espéré. Cette méthode est encore parfois mentionnée par certains, mais à mon avis il s’agit d’une erreur.

L’approche historique est influencée par sa période de temps. Quel est le début et la fin de la série de données? Le plus loin possible jusqu’à aujourd’hui (1870-2020)? La période d’après-guerre (1950-2020)? les dernières 30 années (1990-2020)? Quelle est la méthodologie à utiliser? On prend une très longue série de données ou on fait des périodes roulantes à l’intérieur de la série? Des périodes roulantes de 30 ans depuis le début (1900-2020 ; roulantes sur 30 ans)? Des périodes roulantes de 30 ans depuis l’après-guerre (1950-2020; roulantes 30 ans)? Vous êtes étourdi? C’était l’objectif. Il y a énormément de façon de le calculer et on ne peut pas vraiment qualifier ces méthodes d’incorrects. Prendre une seule période de temps et une seule méthode de calcul serait un peu réducteur sachant toutes les possibilités qui sont offertes.

Si aucune variable ne changerait cela pourrait être une bonne façon, mais dans la réalité tout change constamment. On se rappelle (pour les plus vieux) qu’en 1980-1990 on pouvait avoir des certificats de placement garanti (CPG) à 10%. Aujourd’hui on est plus autour de 0.7%-1.3%. Pourtant, c’est le même CPG. C’est simplement que les taux d’intérêt ont fondu tout comme l’inflation. Garder un CPG de 10% avec l’inflation d’aujourd’hui ferait en sorte d’avoir un produit avec pratiquement aucun risque et un très fort rendement. Bref, ça serait satisfaisant pour les épargnants, mais cela ne ferait pas beaucoup de sens. Le principe est le même avec les actions. Généralement, le rendement estimé par les prévisions est plus faible que le rendement historique parce que les taux d’intérêt sont plus faibles aujourd’hui.

Les prévisions

Comme n’importe quelles estimations, elles sont basées sur des hypothèses. Cette méthode est assez complexe et la méthodologie peut varier selon la source utilisée. Je suis normalement assez sceptique sur les projections d’analyste, mais plus l’horizon de temps est élevé et moins la marge d’erreur devrait être grande. Au moins, cette méthode tient compte de l’environnement actuel pour estimer les rendements espérés. La méthode des prévisions est aussi effectuée pour les autres classes d’actifs comme les obligations.

Voici 3 sources qui font ce type de calcul, l’horizon de temps est entre parenthèse.

Blackrock (5Y/10Y/15Y/20Y/25Y/30Y)

JP morgan (20Y)

Research Affiliates (10Y)

Si on fait une projection à très long terme, on devrait arriver à quelque chose qui ressemble à la frontière efficiente. En bref, plus un actif a une volatilité élevée et plus celui-ci devrait avoir un rendement intéressant pour compenser son risque.

Combien pour votre portefeuille?

« C’est bien beau tout ça, mais je vais faire avec mon portefeuille en bourse? » En général, avec la méthode des prévisions, qui est selon moi une méthode plus fiable, on estime entre 5%-7.5% de rendement pour les actions alors que les obligations tournent plus autour de 1%-3%. Si j’avais utilisé le yield actuel du FNB ZAG je prendrais un rendement obligataire qui tournerait plus autour de 1.25% et si j’avais utilisé le rendement historique des actions j’aurais utilisé un rendement de 10%. Je n’aurais pas trouvé dérangeant d’utiliser le yield des obligations comme espérance de rendement à long terme, mais j’ai tout de même utilisé la méthode des prévisions pour cette classe d’actif. Utiliser le rendement historique des actions surestime probablement le rendement attendu.

Pour différents portefeuilles on obtient:

0% actions / 100% obligations: 1.0% – 3.0%

20% actions / 80% obligations : 1.8% – 3.9%

40% actions / 60% obligations : 2.6% – 4.8%

60% actions / 40% obligations : 3.4% – 5.7%

80% actions / 20% obligations : 4.2% – 6.6%

100% actions / 0% obligations : 5% – 7.5%

Ces rendements sont probablement moins impressionnants que ce beaucoup de gens s’attendent. Les investisseurs ont tendance à surpondérer les périodes récentes pour l’extrapoler vers le futur alors que cela devrait être l’inverse. Les fortes périodes de hausse sont plus souvent suivis par des périodes moins intéressantes. Il est peu probable que les classes d’actifs fassent encore une fois la performance réalisée des 10 dernières années.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire