L’allocation d’actifs consiste à choisir la pondération entre les classes d’actifs dans son portefeuille. Les classes d’actifs traditionnelles sont les actions et les obligations.

La décision de l’allocation d’actifs est cruciale en gestion de portefeuille. Pour l’investisseur passif, cette décision est encore plus importante, car l’individu ne pourra pas adapter son portefeuille pour avoir le profil rendement/risque souhaité contrairement aux investisseurs actifs. On peut très bien avoir 2 investisseurs actifs avec du 60% actions / 40% obligations, mais on pourrait avoir des portefeuilles bien différents. On pourrait avoir un portefeuille moins agressif si on a des actions moins volatiles réparties dans des secteurs plus défensifs comme les télécommunications, la consommation de base et la santé. Pour le côté obligataire, on pourrait avoir beaucoup d’obligations gouvernementales de courte échéance qui sont très peu risquées…mais qui rapportent pas beaucoup non plus. En bref, un 55% actions / 45% obligations peut être beaucoup plus risqué qu’un 60% actions / 40% obligations…les portefeuilles actifs sont parfois difficilement comparables entre eux.

La décision de l’allocation d’actifs influencera grandement le rendement que vous allez réaliser. Sur de longues périodes, un portefeuille avec plus d’actions devrait faire mieux. Le principe est assez simple, les actions sont plus risquées que les obligations. Donc, à long terme, elles devraient générer davantage de rendement que les obligations. Si on n’a pas l’intention de sortir son argent avant au moins 30 ans, avoir beaucoup d’actions est à considérer, mais l’investisseur devra vivre avec un portefeuille plus volatil dans le quotidien.

Pour les investisseurs passifs qui sont nerveux avec le marché boursier, le meilleur conseil que j’ai à donner c’est de ne pas regarder son portefeuille. Le portefeuille ne montrera pas plus vite si on le regarde plus souvent 😉 Consulter son portefeuille une fois par trimestre voire une fois par année est amplement suffisant, vous n’avez pas besoin d’en savoir plus. Pour les investisseurs actifs, il est difficile de suggérer de consulter son portefeuille qu’une fois par trimestre. Normalement, l’investisseur actif cherchera des opportunités qui sont parfois très temporaires. Il n’y a pas de limite à mon avis pour ces investisseurs.

J’aime dire que la volatilité est temporaire, mais que le rendement reste. En 2050, je ne pense pas que vous allez vous soucier que votre portefeuille en 2020 ait connu une grande baisse. Ça sera certainement une bonne histoire à raconter avec tout ce qui s’est passé cette année, mais vous en vivrez aucun impact. Choisir davantage d’actions vous permettra très probablement de prendre une retraite plus rapidement, de diminuer les heures travaillées avant la retraite ou d’avoir une retraite plus dorée. Un impact tangible sur votre confort de vie. Pour profiter de ces avantages réels, il faut passer au travers de la volatilité à court terme.

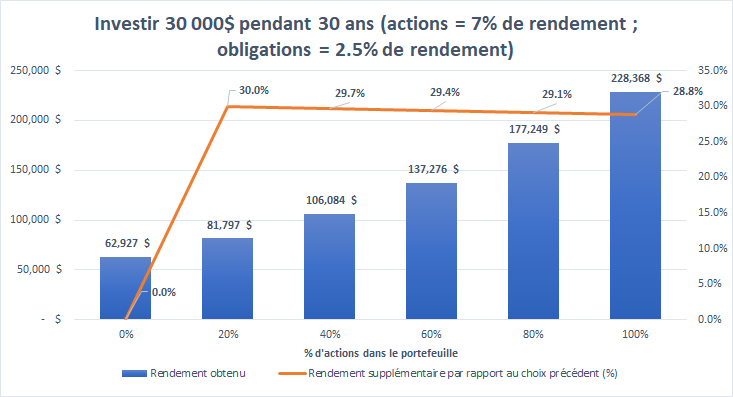

Une personne qui a un profil trop agressif pour ce qu’elle peut supporter est clairement dangereux. Cela peut être parce que l’horizon de placement est trop court ou des émotions difficiles à contrôler. Par contre, avoir une allocation pas assez agressive l’est aussi dans un sens. La seule différence c’est que le second scénario arrivera sans que l’investisseur s’en rende compte. Le temps passera et l’investisseur sera satisfait ou légèrement déçu de ses rendements ne sachant pas qu’il a peut-être perdu 40% de son fonds de retraite après 30 ans en n’étant pas assez agressif. À mon avis, le deuxième scénario arrive plus souvent que le premier parce qu’il est beaucoup plus subtil. Voici un exemple chiffré.

En considérant un investissement initial de 30K$ pendant 30 ans, choisir une allocation 100% actions plutôt que 60% équivaut à un gain de 90K$. L’équivalent de 3x le montant initial. Passer de 80% actions à 100% actions a 2x plus d’impact que de passer de 20% à 40% actions. Je suis convaincu que beaucoup de personnes choisissent une allocation 80% actions et 20% obligations en se disant que le 20% d’obligations ne change pas grand chose au résultat. eh bien désolé de vous l’annoncer, mais vous êtes dans le champ. Marginalement, c’est ce 20% qui a le plus d’impact sur le résultat global. Pourquoi est-ce comme ça? Parce que j’ai présenté les résultat en dollar. Voici le résultat en pourcentage.

L’augmentation en pourcentage est légèrement plus faible au fur et à mesure qu’on augmente la pondération en actions, mais le résultat de notre investissement est de plus en plus gros. Par exemple, j’aime bien mieux gagner 25% de 1M$ (250K$) que de gagner 30% de 500K$ (150K$). C’est le même principe ici. Avec un portefeuille 80% actions j’aurais généré un résultat d’investissement élevé. Lui rajouter un gain de 28.8% a un impact significatif en dollar (51 119$ dans ce cas-ci).

La tolérance au risque c’est quelque chose qui se développe. Selon mes observations, plus un individu est éduqué sur le sujet, plus il voudra prendre des risques pour ses investissements à long terme. On laisse beaucoup d’argent sur la table si on choisit d’aller avec un portefeuille très prudent alors qu’on a un horizon de placement assez long pour prendre un portefeuille plus agressif. La personne doit comprendre que des chutes soudaines peuvent arriver et que le temps devrait arranger les choses. L’investisseur expérimenté accueillera cette volatilité à bras ouverts contrairement à l’investisseur débutant. Pour un portefeuille bien diversifié, une plus grande volatilité est synonyme de rendement plus élevé.

Peu de gens sont capables de tolérer la volatilité d’un portefeuille 100% actions. Il serait fou de penser que n’importe qui peut la supporter. Si on regarde les tableaux précédents, on peut se dire que les obligations ont très peu de valeur. Pourtant, elles en ont une très grande. La valeur n’est pas dans les rendements obtenus, mais plutôt dans les rendements évités. Les obligations aident l’investisseur à ne pas commettre l’irréparable…vendre son portefeuille en creux de marché.

Le journal d’un investisseur

Facebook

Laisser un commentaire