Chaque année, il s’agit d’un rituel. Le blogue fêtera sa cinquième revue des marchés. Rien ne change, avant de commencer à écrire, j’aime relire les années précédentes: 2020, 2021, 2022 et 2023.

Rendements de l’année

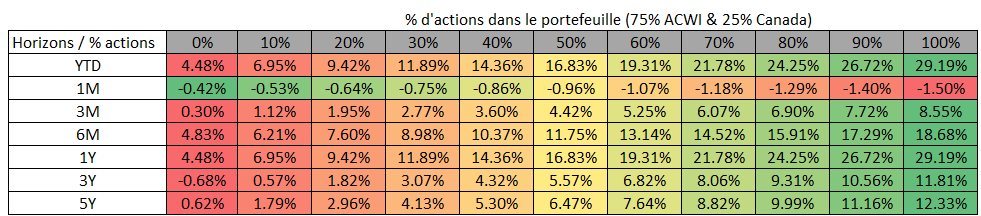

Les rendements de différents portefeuilles basés sur leur allocation entre les actions et les obligations. Disponible (et mis à jour de temps en temps) dans la section calculer son rendement.

en date du 31 décembre 2024

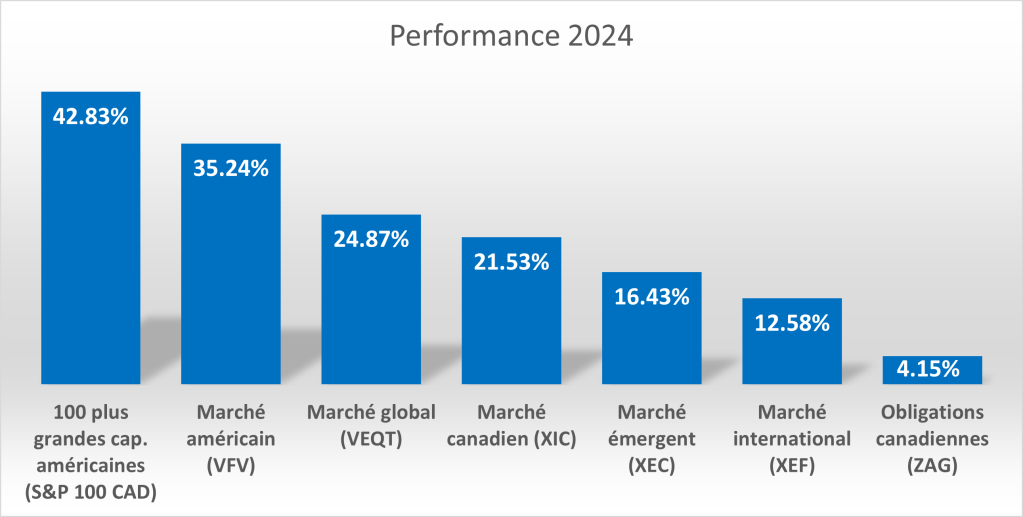

Voici le rendement de différents marchés. Les performances sont tous en CAD. Les FNB sous-jacents sont entre parenthèse à l’exception du S&P 100 CAD qui est un indice et non un FNB:

Bref, une année d’exceptionnalisme américaine, particulièrement pour les 100 plus grandes compagnies américaines (S&P 100).

De mon côté, je ne tire pas ma performance des Nvidia (171%) ou Tesla (62%) de ce monde qui ont connu une grosse année. Malgré un marché américain fort et un dollar canadien qui s’est énormément affaibli, deux facteurs qui ont tendance à miner ma performance relative, j’ai maintenu la performance du marché global (VEQT). Je suis incroyablement satisfait pour une seconde année consécutive. J’ai légèrement surperformé VEQT, mais celle-ci s’est joué dans les derniers jours. Je reste donc près de VEQT. Tout de même, il s’agit de ma 3e année de surperformance consécutive, une première depuis mes débuts d’investisseur en 2016.

Cette année, j’ai liquidité les derniers investissements passifs que j’avais pour me concentrer à 100% sur une gestion active. Ces deux dernières années ont montré que mon processus d’investissement est robuste et va chercher du rendement ailleurs que sur le marché américain que je trouve surévalué, particulièrement le segment des grandes capitalisations. À mon avis, il est peu probable que les prochaines 10 années soient aussi intéressantes aux États-Unis que dans les 10 dernières.

I skate to where the puck is going to be, not where it has been.

Wayne Gretzky

Un marché cher peut devenir encore plus cher avant de retourner sur terre

Les investisseurs peuvent agir irrationnellement. Quand les prix baissent, ils dépriment et quand les prix sont à la hausse, ils s’excitent et le futur devient radieux. Pourtant, c’est exactement l’inverse qui se produit en moyenne. Plus un prix est bas, plus les attentes sont basses et inversément pour des prix élevés. On pourrait penser que les investisseurs professionnels ont le marché bien à l’oeil et ce genre d’évènement ne peut pas se produire. Il est possible qu’eux aussi peuvent flancher. De plus, ces gestionnaires ne contrôlent pas les afflux de capitaux qui leur sont envoyés.

Si vous êtes un gestionnaire de grande capitalisation américaine avec un style croissance, si vous recevez plus d’argent, vous devez l’investir dans ce style. Si vous êtes un particulier et que vous décidez que vous n’avez plus besoin de d’autres placements que le S&P 500, le marché doit absorber ce nouvel argent. Ces décisions sont généralement faites par le public au sens large (particulier, entreprise, fondation, etc.) On rajoute à cela le découragement de certains investisseurs professionnels qui vont décider de changer de stratégie, car ils ne peuvent plus tolérer la sous-performance. Mis bout-à-bout, les afflux de capitaux créent de la pression à la hausse et à la baisse sur les différentes classes d’actif. À mon avis, c’est en partie pourquoi un marché surévalué et sous-évalué peuvent le rester un certain temps. Toutefois, quand l’élastique brise, le vent peut tourner brusquement.

Contrôle des risques

Un bon contrôle des risques implique de parfois sous-performer ou de simplement tenir le marché lors de la hausse, mais de surperformer pendant les baisses. Les marchés sont à la hausse en moyenne trois années sur quatre. Ainsi, L’investisseur patient se retrouve naturellement derrière l’indice de référence la majorité du temps. Pendant ces années de hausse, les excès sont récompensés, car de fortes prises de risque amènent un bon rendement. Les investisseurs oublient ce que le risque signifie et en rajoute, car ils se trouvent dans un environnement confortable qui leur fait oublier la douleur des lourdes pertes.

The market is a pendulum that forever swings between unsustainable optimism (which makes stocks too expensive) and unjustified pessimism (which makes them too cheap). The intelligent investor is a realist who sells to optimists and buys from pessimists.

Benjamin Graham

Une stratégie épurée avec des titres de haute qualité…

Alors que dans ma revue des marchés de 2022 j’annonçais que « mon virage [de ma stratégie d’investissement] a été achevé en 2022 », je n’avais pas totalement raison. Assurément, 2022 a été un gros recentrage de ma stratégie. Toutefois, je peux dire qu’en 2024 j’ai continué ce que j’avais commencé en 2022. J’ai pu me débarrasser de titres que je considérais moyen à parfois de très bon prix et parfois un peu trop bas. C’est toujours plus facile à dire en connaissant les prix de fin d’année. Je reste satisfait des décisions que j’ai pris et je n’ai aucun regret. Maintenant, mon segment « qualité » de mon portefeuille pourrait avoir un horizon d’investissement de 20 ans sans rien changer. Je ne crois pas que mes compagnies vont disparaître dans 20 ans, bien au contraire. C’est probablement le moment qu’elles seront à leur sommet.

…et un peu de micro cap…

En 2022, j’avais acheté un titre avec une capitalisation incroyablement petite. J’avais ajouté le titre pour sa valorisation dérisoire et son futur que je considérais décent. J’ai connu du succès dans ce segment cette année: 2 entreprises sur 3 confortablement fortement dans le vert. Celle dans le rouge était confortablement dans le vert, mais qui a viré à la fin d’année. C’est ça l’univers des micro caps, des gros mouvements de prix soudain. Cela peut créer des belles opportunités pour acheter à nouveau.

2023 avait été une année catastrophique pour les micro caps. Toutefois, j’ai créé des bonnes positions en 2023 et début/milieu 2024 pour profiter du rebond de ce segment. Ma motivation première était de trouver de la qualité décente à un prix favorable. C’était assurément un segment qui était beaucoup plus facile d’en trouver à ce moment là.

Contrairement à l’année dernière, c’est ce segment qui m’a permis de tenir VEQT cette année. Une de mes micro capitalisations s’est fait acquérir alors que celle-ci était rendu la plus grande position de mon portefeuille. Le titre a eu une performance incroyable de 70% en 2024.

….et un peu de deep value

J’ai rajouté une compagnie en fin décembre dont je suis incertain qu’elle sera aussi profitable, voire qui existera encore dans 20 ans. Toutefois, C’est une compagnie fortement profitable et une valorisation incroyablement ridicule (deep value). Le genre de compagnie que je me disais que je n’investirais jamais dedans. Il s’agit d’une compagnie dans les ressources naturelles. Toutefois, une lecture pendant mes vacances de décembre m’a fait voir la situation différemment. Dans le livre, on dit essentiellement: seriez-vous prêt à acheter n’importe quelle compagnie? Ma réponse était un « non » assez clair, car je suis un investisseur qualité avant tout. Pourtant, le livre m’a fait réalisé que je pouvais avoir tort.

Si quelqu’un désire vous vendre une mauvaise entreprise qui produit 10 million de cashflow par année pour 25 millions de dollar, seriez-vous intéressé? Dans cette optique, la compagnie pourrait voir ses cashflow fondre à 2.5 million par année à l’infini et cela resterait un deal raisonnable pour vous (10% par année par rapport au prix payé), quelque chose que vous vous doutez qui arrivera un jour. La réalité est que l’entreprise fait toujours 10 million de cashflow aujourd’hui. Si après 2.5 ans la compagnie continue d’avoir cette rentabilité, vous vous êtes complètement remboursé et le reste est du profit. Si l’entreprise maintient sa profitabilité à 5 million par année pour l’infini, vous avez fait un deal d’enfer, car vous générez 20% par année à perpétuité par rapport au prix payé.

En bref, un prix atrocement bas, peut couvrir la majorité des mauvaises nouvelles. Si vous êtes capable d’identifier des compagnies à valorisation incroyablement basse et qui sont capables de maintenir leur profitabilité pendant plusieurs années, vous pouvez faire des très bon coups.

Encore faut-il ne pas sous-estimer les risques de ces compagnies. Certaines compagnies de ce genre valent encore moins que le faible prix qu’elles possèdent, car la profitabilité risque de passer de 10 millions à 5 puis à 2 avant d’être fortement déficitaire par la suite. Je préfère les compagnies qui ont une bonne profitabilité et dont je crois qu’elles peuvent maintenir voire augmenter un peu leur profitabilité.

…et de ventes à découvert (shorting)

Je ne m’étais pas trop étendu sur le sujet en 2023 mentionnant simplement que j’avais effectué une transaction « particulière ». En 2024, j’ai fermé ma première position de vente à découvert qui avait été initié en 2023. Malgré des rendements élevés des indices dans les deux dernières années, je l’ai fermé à profit. En d’autres mots, le titre shorté a été à la baisse malgré que les indices aient considérablement augmenté.

Opportunities are also everywhere and so you must always let your hook be hanging. When you least expect it, a great fish will swim by.

Og Mandino

Est-ce que je m’attends à un crash boursier? Pas forcément. La vente à découvert est une bête particulière et avec ses propres risques. Toutefois, lorsque utilisé correctement, le shorting peut ajouter de la « valeur » pour le portefeuille:

- Dans un scénario idéal, le short augmente le rendement du portefeuille via la diminution du titre shorté tout en diminuant le risque du portefeuille.

- Si le short produit un rendement de 0% (après frais), on est aussi dans un scénario intéressant où on obtient le même rendement en ayant diminué la volatilité du portefeuille.

- si le titre shorté augmente, le rendement du portefeuille diminue, mais on diminue tout de même le risque du portefeuille.

Bref, l’attrait principal de « shorter » est de réduire le risque du portefeuille. Le second, dans un scénario idéal, est d’augmenter le rendement du portefeuille.

Sur papier, un short a un rendement limité (100%, soit la chute à zéro du titre) et une possibilité de perte infinie (hausse infinie du titre possible). Ce n’est assurément pas le genre d’asymétrie que je recherche en général. Je pense que l’argent est fait sur les marchés en investissant et attendre.

Toutefois, ajouter un peu de short à un portefeuille peut avoir des attributs intéressants. Surtout que pour effectuer un short, je n’ai pas besoin d’investir de mon argent. La vente du titre génère des liquidités. Mes positions short ont toujours été faibles par rapport à mon portefeuille. L’impact global sur le portefeuille reste minime. Je reste prudent pour apprivoiser cet aspect de ma stratégie globale, mais pour l’instant, cela se passe environ comme prévu.

crawl before you walk, walk before you run.

Mais….pourquoi?

Une raison qui m’a poussé à aller vers les micro capitalisations, le deep value et le shorting est assurément parce que j’avais de plus en plus de difficulté de trouver des compagnies de qualité qui connaitront une bonne croissance, mais qui sont aussi à bons prix et qui ne sont pas déjà en portefeuille. Il faut dire que je suis très exigeant sur ce segment de mon portefeuille. C’est le type de compagnie que je souhaite détenir pour très longtemps. Qualité, croissance et valeur dans une seule et même compagnie? C’est effectivement assez rare, mais tout à fait possible. Dite vous qu’Apple en 2018 c’était retrouvé dans le FNB du S&P 500 valeur à cause de sa faible valorisation – un price/earnings de 13.3x en décembre 2018 contre 41x aujourd’hui.

Le manque d’inspiration sur le marché canadien est ce qui m’a poussé à regarder le marché américain pour une première fois depuis 2021 (outre les derniers FNB passifs du S&P 500 que j’avais). J’y ai acheté une mid cap qui possède tous ces attributs. On verra ce que ça donnera.

Achat d’une maison

Sur le plan plus personnel, je disais en 2023 que ma future maison m’avait déjà coûter des milliers de dollars avant même de l’avoir acheté à cause du coût d’opportunité. J’ai finalement acheté une propriété sur la rive-sud de Montréal en mi-2024. Avec la performance boursière de cette année, pas besoin de vous dire que j’ai une nouvelle fois perdus plusieurs milliers de dollars cette année avec cet achat. Par contre, je referais probablement le même choix. Je n’ai aucun regret. Tout comme les entreprises à très long terme que j’achète, je ne peux pas dire que j’ai payé le moins cher possible, mais, selon moi, j’en ai eu pour mon argent.

The best time to buy a house is when you need one.

Charlie Munger

Alors que nous venions de perdre une maison dans une surenchère, nous avons eu le culot d’aller faire une offre en bas du prix demandé dans un quartier voisin mieux coté. On envisageait que les vendeurs allaient simplement décliner l’offre.

La chance est une probabilité non-nulle et non-garantie, qu’un événement positif se produise. Fabriquer sa chance, c’est travailler pour augmenter ces probabilités.

Au final, nous avons conclu au prix moyen entre notre offre et le prix affiché qui venait d’être légèrement réduit. Sachant le prix final de la maison que nous avions perdu une semaine plus tôt, nous avons eu un « no-brainer » dans le marché que nous avions.

Vaut mieux payer cher pour quelque chose qui en vaut plus que de payer moins cher pour quelque chose qui n’en vaut pas le prix.

Nous avons eu beaucoup plus d’opportunités de prendre de mauvaises décisions que de bonnes:

- nous avons subi une injustice de la part d’une courtière immobilière dans l’une des transactions (plainte toujours en cours avec l’OACIQ)

- nous avons reçu de la pression des courtiers immobiliers pour faire affaires avec eux pour accélérer notre processus d’achat

- on s’est fait encourager à monter nos prix pour s’assurer d’obtenir la maison convoitée lors des surenchères

- nous avons eu de la pression de notre propre courtier hypothécaire pour accélérer notre processus d’achat.

Bref, tout pointait que nous étions des acheteurs consciencieux dans un marché de dégénéré.

The trick in investing is just to sit there and watch pitch after pitch go by and wait for the one right in your sweet spot. And if people are yelling, ‘Swing, you bum!,’ ignore them.

Warren Buffett

Conclusion: les leçons de cette année

- The trend is your friend – Je n’ai jamais été un fan de momentum, car il y a un risque que le titre vive un « momentum reversal », soit une chute brusque du prix suite à la fin du momentum. Il y a aussi beaucoup de rotation de titres dans une stratégie momentum, tout le contraire de mon approche à long terme. Toutefois, plutôt que viser des entreprises avec du momentum, on peut tenter de limiter son exposition au momentum négatif lors de l’achat d’un titre.

Invert, always invert.

Charlie Munger

- Un prix suffisamment bas permet d’absorber n’importe quelle mauvaise nouvelle. Toutefois, ce n’est pas toutes les compagnies à faible prix qui en valent la peine pour autant.

The price is my due dilligence.

Warren Buffett

- Prudence, patience et persévérance. Mes 3 « P » qui ne pourront jamais être trop répétés.

It’s not supposed to be easy. Anyone who finds it easy is stupid.

Charlie Munger

Le journal d’un investisseur

Laisser un commentaire