Le market timing implique de tenter de prédire le marché à court terme en modifiant son allocation entre les actions, les obligations et l’encaisse pour réaliser un rendement supérieur ou obtenir un rendement ajusté pour le risque supérieur. Le « market timing » et « long terme » semblent donc totalement à l’opposé…à première vue.

Plusieurs études ont montré que le market timing était peu efficace, ce qui fait du sens pour moi selon l’hypothèse que la bourse est aléatoire (ou presque) dans le court terme.

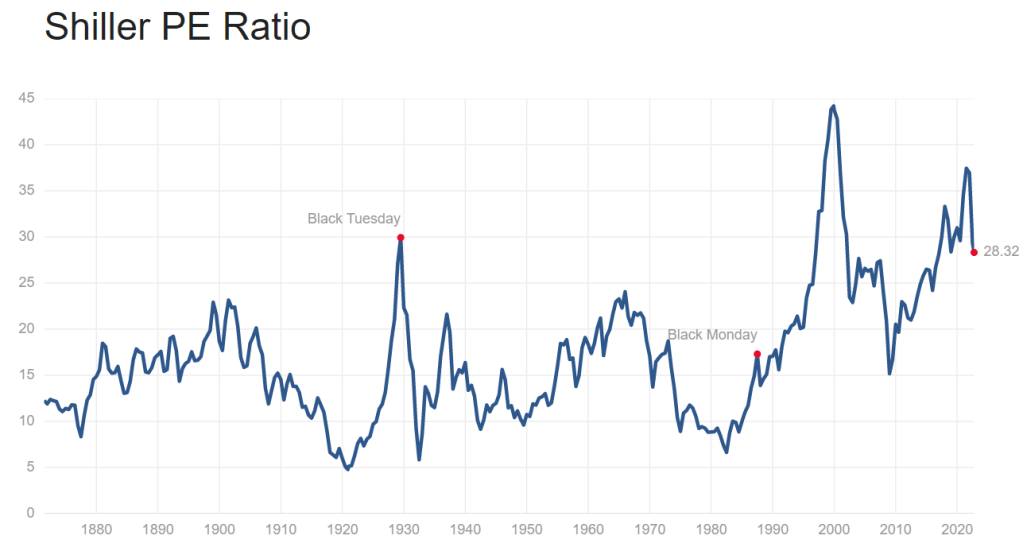

Il y a toutefois une mesure qui a une certaine force prédictive qui pourrait influencer notre allocation. Il s’agit du cyclically adjusted price-to-earnings ratio. Il existe plusieurs variante au nom: le Shiller ratio, le Shiller PE Ratio, le CAPE Shiller Ratio ou simplement le CAPE Ratio.

Si on traduit le nom, il s’agit d’un ratio cours/bénéfice ajusté pour le cycle. Comment on le calcule? On prend le prix actuel d’un indice boursier comme le S&P 500 et on le divise par la moyenne des profits des 10 dernières.

Dans les prochaines lignes, je vais tirer plusieurs tableaux de ce PDF

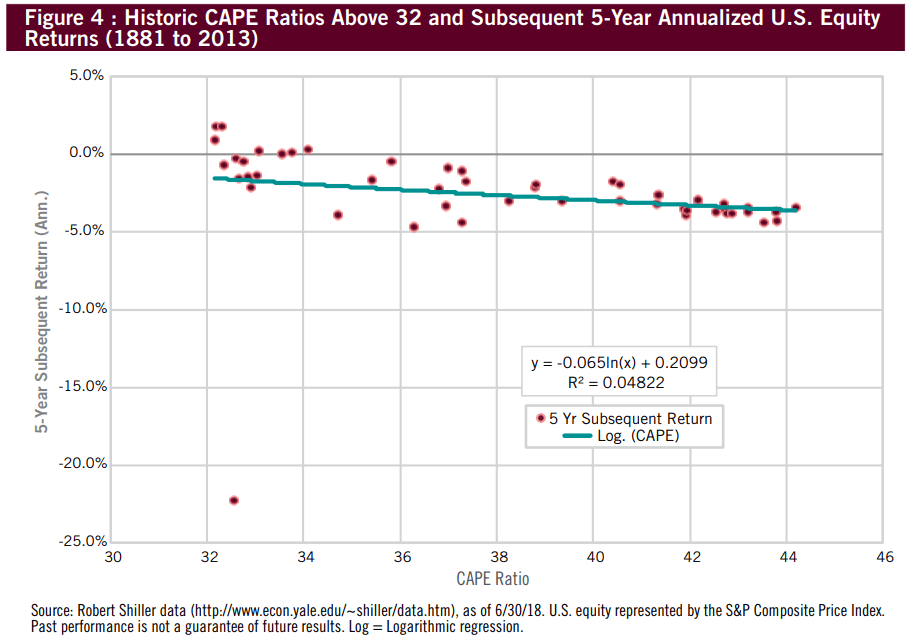

Le pouvoir prédictif reste limité comme on le voit dans la prochaine image. Celle-ci regarde le CAPE au début de la période d’investissement de 10 ans et le rendement réalisé.

Plutôt qu’effectuer une régression linéaire comme on le fait traditionnellement, on utilise ici une régression logarithmique. Si vous avez des cours en mathématique/statistique, ou peut-être que visuellement vous êtes capable de le voir, vous pourriez être capable de conclure quelque chose d’important.

un logarithme, c’est le cousin des intérêts composés (fonction exponentielle). Quelle est la propriété des intérêts composés? Ça explose quand les nombres sont élevés.

La régression nous dit en quelque sorte que le CAPE ayant un niveau « moyen » n’est pas très significatif. Le marché semble correctement évalué et par conséquent, on n’est pas capable historiquement d’établir une relation forte de la direction que celui-ci va prendre.

Par contre, si vous êtes situés aux extrêmes, le CAPE a un impact significatif sur le résultat. Prenons le tableau suivant qui montre tous les CAPE plus haut que 32 entre 1881 et 2013. Selon la régression, un CAPE de 36 prédit un rendement annualisé sur 5 ans de -2.3%. Oupsi.

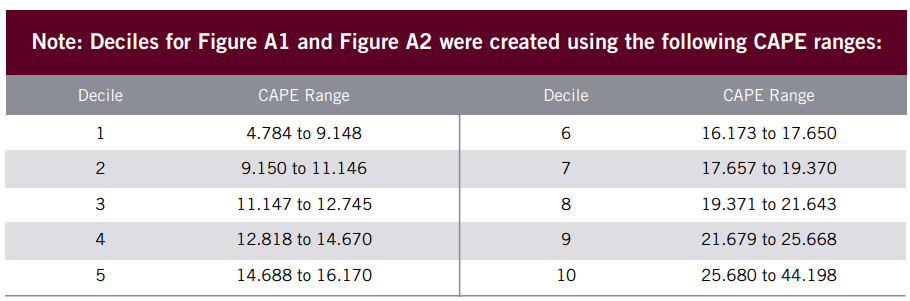

Dans ce tableau, en séparant les rendements en « buckets » on est capable de très bien visualiser l’impact. Si vous investissez alors que le CAPE est dans les 30% les plus bas historiquement, vous obtenez un rendement sur 10 ans significativement plus élevé qu’en investissant lors des autres moments.

Pour ceux qui sont curieux de savoir les étendues du CAPE qui se cachent derrière les déciles du graphique précédent:

Devrions nous faire du market timing? Je ne crois pas parce que comme on l’a vu, il y a beaucoup de variabilité dans les résultats et le CAPE a peu de pouvoir prédictif….en général.

Le CAPE, intégrable lors de votre décision d’investissement?

Investir lorsque les évaluations sont élevés peut générer un rendement acceptable dans le court terme. Par contre, à long terme, les évaluations vous rattraperont.

Normalement, on suggère aux investisseurs d’investir de façon périodique pour lisser le résultat. De mon côté, je n’applique pas tout à fait cette logique. Investir alors que les évaluations sont élevés, en moyenne, génère un rendement plus faible. Lorsque les évaluations sont élevés, j’ai deux options:

- Investir dans une région qui a une évaluation plus attrayante

- Reporter mon investissement

Après tout, à quoi bon investir si le rendement espéré est près de 0% sur 10 ans? Investir signifie s’attendre à obtenir plus de pouvoir demain pour de l’argent d’aujourd’hui. Si je m’attends à recevoir le même montant dans 10 ans qu’aujourd’hui, je ne suis pas plus fou qu’un autre, j’aurais tendance à dépenser plus aujourd’hui.

Cela reste théorique, car, pour l’instant, j’ai toujours utilisé la première option.

Reporter son investissement pourrait aussi être de rembourser davantage l’hypothèque. Si les évaluations élevés sont de concert à des taux d’intérêt élevés, peut-être que cette option pourrait être intéressante. Le rendement est garanti et réduire l’endettement peut toujours être considéré comme une bonne option. Pas forcément optimale dans tous les cas, mais il s’agit d’un choix sensé.

Je préfère quelqu’un qui rembourse son hypothèque que quelqu’un qui achète du revenu fixe! Si l’obligation génère 3% en plus de 1% de frais de gestion et que l’hypothèque est de 4%, on perd 2% par année à sélectionner du revenu fixe!

Conclusion

Même si je ne considère pas le market timing comme quelque chose que l’on devrait se préoccuper au quotidien, je pense tout de même que d’être au courant du marché peut nous aider à tirer profit de certaines situations, que celà soit d’investir lorsque les évaluations sont bases ou bien de tenter de sélectionner des options d’investissement plus intéressantes à long terme lorsque les évaluations sont élevées.

Le journal d’un investisseur

Laisser un commentaire