En mai 2020, j’avais écrit l’article Que serait-il arrivé si on avait toujours investi au meilleur ou au pire moment? qui montre que garder une grande quantité d’encaisse est rarement une bonne solution à long terme. J’avais aussi donné mon opinion sur le « market timing » ici. Attendre les crash de marché ça peut être long et ça peut faire mal même si on ne perd pas de l’argent explicitement. C’est plutôt le coût d’opportunité d’avoir de l’encaisse qui est coûteux. Garder de l’encaisse signifie ne pas l’investir et c’est difficile de faire de l’argent sans investir!

Il arrive aussi des situations où l’on souhaite avoir de l’encaisse ou des investissements moins agressifs, car notre horizon de placement n’est pas à long terme. C’est quelque chose que j’aborde dans la section portefeuilles modèles qui se veut un guide pour savoir où placer son argent tout en gardant le tout le plus simple possible… en utilisant des FNB d’allocation d’actifs entre autres. C’est quoi le lien entre l’investissement à moyen terme et le market timing? Vous allez le comprendre plus loin.

QUELLE ALLOCATION D’ACTIFS POUR DE L’INVESTISSEMENT À COURT OU MOYEN TERME?

Savoir l’allocation parfaite pour un horizon à court ou moyen terme est du cas par cas. Pour cette raison, je reste assez conservateur dans ce que je recommande. Il vaut mieux être un peu plus prudent que pas assez et encore plus quand on ne connait pas la situation d’une personne qui ne fait que lire un article. Je veux aussi rester le plus simple possible. Je ne vais pas parler de stratégies spécifiques qui sont appropriées que seulement une fois sur 10.

Ce que je fais pour mes besoins personnels ou pour des proches est souvent plus précis, car j’ai toutes les informations en main.

Par exemple, une chose que j’aime beaucoup faire est considérer la somme d’argent total sur une période d’investissement et créer une allocation basée sur les économies futures. Ça sera plus facile à comprendre avec un exemple.

MISE EN SITUATION

J’ai actuellement 20K$ et je désire m’acheter un chalet. Je prévois avoir besoin de 65K$ pour la mise de fonds du chalet. Comme il s’agit d’un objectif non essentiel à mes yeux, je suis flexible sur mon achat. Mon achat s’effectuera d’ici 4-6 ans avec un horizon moyen de 5 ans. En d’autres mots, je désire avoir mon chalet dans 5 ans, mais j’ai une petite flexibilité. J’économiserai 10K$ par année. Dans 5 ans, j’aurai un total de 70K$ (avant rendement).

EXPLICATION

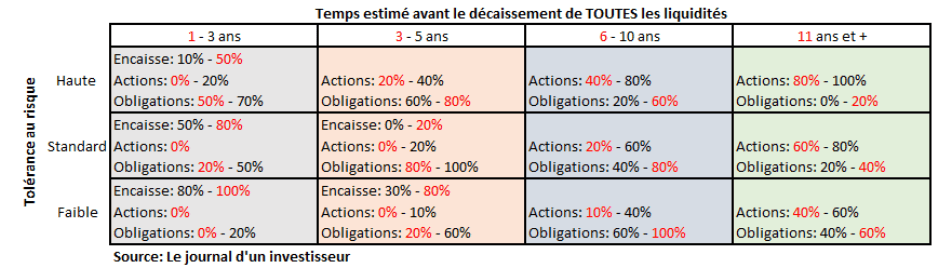

Si on se fie au tableau précédent, avec une tolérance au risque haute et un horizon de 5 ans, je pourrais placer 40% dans des actions et 60% en obligation. Au jour 0, je devrais placer mon 20K$ comme étant 8K$ d’actions et 12K$ d’obligations.

Si on le regarde de façon globale, je désire avoir 65K$ d’économie pour mon projet de chalet. Placer 8K$ d’actions équivaut à avoir une allocation d’environ 12% (8/65). Ce qui est possible de faire serait de placer immédiatement le 20K$ dans des actions pour avoir une allocation d’environ 30% par rapport au montant total puis placer les montants supplémentaires en concordance avec ce qui est recommandé de faire avec l’allocation de placement. Dans ce cas-ci, on mettrait pratiquement tout le reste en obligations au fur et à mesure des années. Pourquoi faire ceci? À long terme, les actions font mieux que les obligations. Si je peux acheter des actions plus rapidement, je devrais faire mieux. C’est un peu la leçon de l’article de l’article du market timing et du débat « lump sum VS dollar cost averaging ». Investir aujourd’hui plutôt que demain dans des actions a plus de chance de générer un meilleur rendement.

Par contre, cette stratégie est aussi plus risquée. Eh oui, rien n’est gratuit. Le premier point est que le portefeuille sera temporairement en 100% actions ce qui a forcément plus de volatilité qu’un portefeuille 40% actions et 60% obligations. La stratégie est aussi susceptible au point d’entrée. Quelqu’un qui aurait effectuer cette stratégie au milieu des années 2000 aurait été déçu de son rendement sur 5 ans.

Pareillement pour quelqu’un qui aurait fait cette stratégie en 2007. Le point positif c’est que dans notre situation fictive, on peut mitiger ce point.

QUOI FAIRE SI LES MARCHÉS CHUTENT?

La bonne nouvelle, c’est que si après 1 an un gros crash de 40% survient, on pourrait utiliser le 10K$ suivant et l’investir dans des actions pour profiter de la future hausse. Le fait d’investir tôt dans des actions permet de profiter du rendement à long terme de celles-ci. En cas de baisse importante après 1 an voire 2, on peut racheter des actions pour profiter de la future hausse. En général, investir dans des actions en pleine crise est un excellent point d’entrée. 3-4 ans est généralement suffisant pour voir une bonne amélioration des perspectives économiques et donc de la performance des entreprises. C’est une stratégie qui peut être possible si la personne a une bonne tolérance au risque et que l’individu n’a pas un objectif qui nécessite absolument un succès. Avoir une petite flexibilité dans le décaissement par exemple est un gros plus pour utiliser des stratégies situationnelles. Dans mon exemple, la personne prévoit avoir 5K$ de plus que prévu pour l’achat du chalet. Cette marge de sécurité est un atout important. Le fait que la personne économise 10K$ par année offre la possibilité de faire du « dollar cost averaging ». Cela permet de limiter les dégâts en cas de baisse important après 1 an. Bref, beaucoup d’éléments dans cette situation fait en sorte qu’investir tout de suite son montant initial dans des actions semble être une bonne idée.

Il faut toujours garder en tête quand on a des actions que les chutes sont positives pour le rendement à long terme. Si vous n’êtes plus heureux quand la bourse chute, c’est le moment d’en sortir. Un marché qui chute quand on doit sortir les fonds dans 1 an c’est désagréable. Un marché qui chute quand on a un horizon de 20 ans, c’est une opportunité. Si vous investissez pour du court terme demandez-vous à chaque 3-6-12 mois: « si la bourse chute, est-ce que je serai heureux ou plutôt stressée? » La possibilité de faire 5-10% de plus ne vaut pas la potentielle perte de 20% surtout si c’est un objectif important.

2e EXEMPLE

Dans l’exemple précédent, on pouvait se permettre d’être plus agressif, car l’objectif n’était pas essentiel. Si on avait parlé d’une mise de fonds pour une première résidence, c’est possible qu’une approche moins agressive soit adéquate. C’est rarement quelque chose qu’on veut risquer et les gens ont des plans généralement fixes du moment qu’ils veulent emménager.

D’un autre côté, si la personne pense avoir beaucoup plus que la mise de fonds, elle pourrait investir une petite partie dans des actions en bourse. Cette personne pourrait s’en permettre plus que la personne qui est « flush ». Il faut aussi considérer l’aisance de la personne en bourse et parfois aussi la bourse en général. Encore une fois, je suis beaucoup plus à l’aise de déployer du capital en bourse quand elle vient de chuter de 30% comme en mars 2020! Il y a plusieurs éléments qui doivent être considérés et qui sont situationnels. Je pense quand même que prendre du risque avec une mise de fonds arrive peu fréquemment. Les gens sont d’habitude assez serrés pour accumuler la mise de fonds particulièrement pour des premiers acheteurs. Règle générale, on reste prudent avec une mise de fonds.

LE MOT DE LA FIN

Plus l’horizon d’investissement diminue avec le passage du temps, plus on devrait commencer à retirer ses billes. Encore une fois, si vous êtes mal à l’aise de savoir que le marché pourrait perdre 30-40%, c’est que c’est le temps de retirer son argent du marché. Investissez ce que vous pouvez perdre, pas ce que vous avez besoin. Pour l’investissement à court ou moyen terme, il y a souvent plus d’éléments à considérer que le profil de risque. cela peut être ardu pour un investisseur lambda de savoir quoi faire dans ces situations. Dans le doute, je suggère toujours de consulter un professionnel pour éviter de se mettre dans des situations périlleuses.

Le Journal d’un investisseur

Facebook

Bonjour, je comprends l’idée de protéger le capital en début de retraite, mais les obligations vont nous jouer des tours lorsque les taux d’intérêts vont augmenter… Je suis à 1-2 ans avant retraite .. et ça m’embête. Quelle est votre opinion sur les marchés actuels ( inflation future)? Merci.

Salut Sophie,

J’ai vu l’autre message, mais je vais simplement accepter celui-ci pour ne pas dédoubler 90% de l’information.

La retraite est effectivement un moment qu’on veut réduire notre risque parce que nous passons en mode décaissement ce qui nous rend (encore plus) susceptible aux aléas du marché. Retirer un portefeuille de titres qui vient de chuter de 40%, il faut en vendre pas mal plus pour avoir le même montant! Une retraite à environ 50 ans, on parle quand même d’une longue retraite. Potentiellement un bon 40 ans. Vous n’allez pas retirer tous vos avoirs la journée que vous allez tomber à la retraite. Il peut être (très) sage, de garder une certaine allocation aux actions pendant cette période. On veut sécuriser les revenus des prochaines années tout en ayant une certaine croissance pour maintenir le niveau de vie.

Je ne fais pas de prédiction parce que j’ai aucune idée comment les taux ou l’inflation vont évoluer (personne le sait d’ailleurs). Je ne peux que regarder les faits. On est en forte reprise économique, l’inflation peut être plus élevée durant cette période et c’est normal. C’est aussi arrivé en 2009-2010. Si l’inflation ne maintient pas un niveau élevé pendant une période soutenue, il n’y a pas de quoi s’inquiéter. Il est beaucoup trop tôt pour parler d’inflation élevée au Canada.

Est-ce qu’être 100% obligations est une bonne idée? Les taux sont faibles, ils ne maintient pas ou peu le niveau de vie. Je ne crois pas que c’est une bonne stratégie. De l’autre côté, il est difficile de ne pas en inclure dans le portefeuille d’une (future) retraitée pour sécuriser les futurs décaissement. L’allocation doit être faite en fonction de votre tolérance au risque et votre situation. Il y a un certain équilibre à avoir entre la peur des hausses de taux et d’inflation et les corrections soudaines de marché.