Aucune stratégie n’est parfaite. Si les meilleurs investisseurs connaissent de mauvaises années, vous en connaîtrez aussi. Chaque stratégie tend à performer par cycle. Dans les dernières années, on pouvait dire que les titres croissances performaient beaucoup. Le vent semble vouloir tourner et c’est normal. Même si je ne suis pas un défendeur des stratégies croissances, elles vont assurément surperformer les autres stratégies à certains moments….tout comme n’importe quel stratégie. C’est inévitable.

Les investisseurs ont tendance à changer de stratégie lorsque tout va mal. À quoi bon changer si tout va bien n’est-ce pas? Alors qu’il est sain de changer de stratégie si la logique ne tient pas la route, il peut être dangereux de changer de stratégie lorsqu’elle sous-performe énormément.

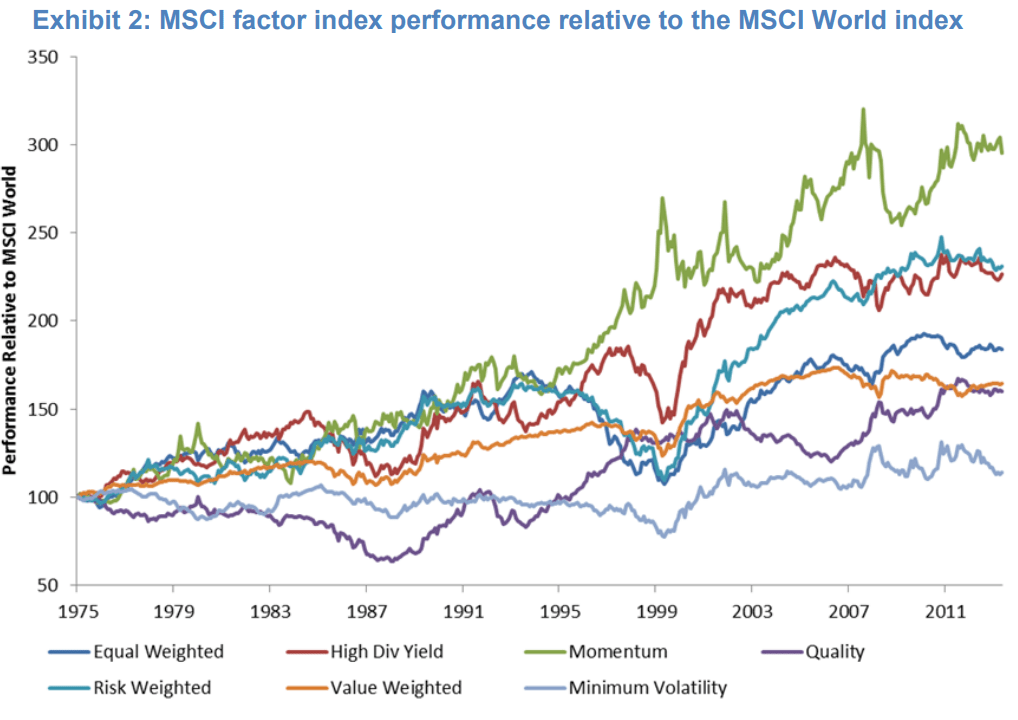

Performance des facteurs relativement au MSCI World Index

Je suis tombé sur un document de MSCI (Factor Indexes in Perspective: Insights from 40 Years of Data Part 1) qui montre l’historique de différents facteurs connus, et ce, sur 40 ans (1975-2014).

Voici la performance des différents facteurs pendant la période.

Ce qui me choque le plus est définitivement la stabilité de la stratégie value (value weighted). Alors que les autres sont assez volatile, la stratégie tend à surperformer un peu chaque année. Par contre, on voit que la stratégie a connu plus de difficulté dans les dernières années.

Imaginez que vous avez la stratégie quality, vous commencez en 1975, après 10 ans, en 1985, vous changez de stratégie parce qu’elle vous semble désuète. La réalité est que la stratégie a significativement mieux performé après 10 ans de sous-performance.

On peut dire la même chose avec le facteur value de 1995 à 1999 qui avait connu une performance désastreuse, avant de connaître un fort rebond.

Règle générale, il ne semble pas une bonne idée de remplacer le facteur lorsqu’il sous-performe sur de nombreuses années (5 à 10 ans)

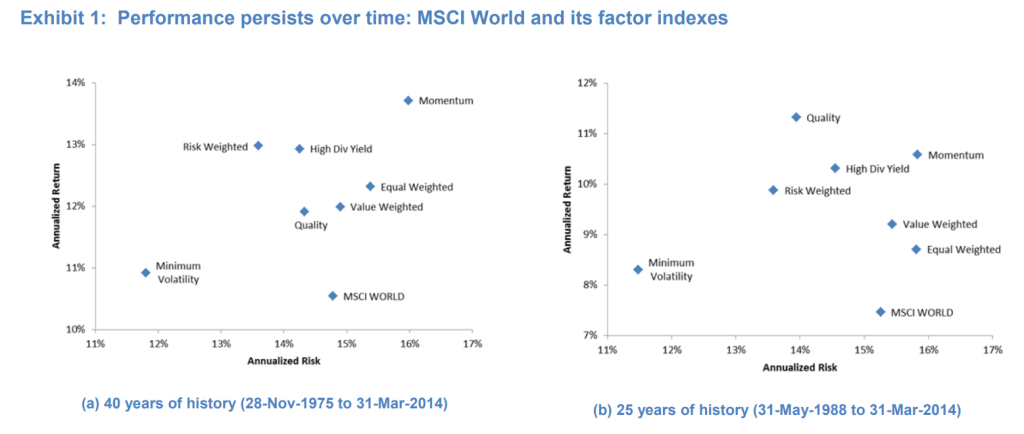

Le profil rendement/risque des différents facteurs

Les facteurs ne sont pas créés égaux autant en termes de rendement que de risque. Voici leurs caractéristiques.

Les indices n’ont pas de frais de transactions. c’est important de mentionner que le facteur momentum a une rotation très élevée et qu’il est difficile de s’exposer à ce facteur sans coût significatif… ce qui fait une grosse différence pour ce facteur.

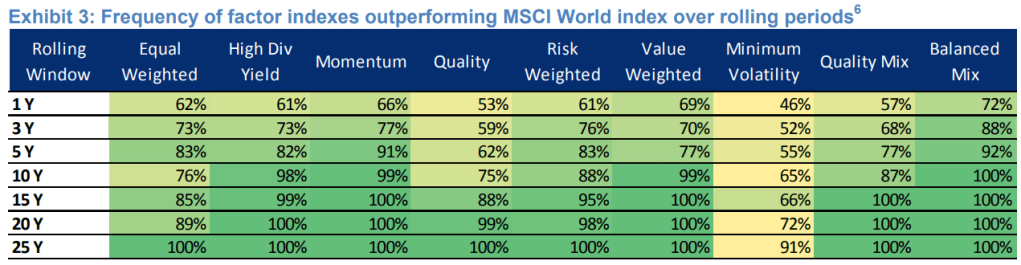

Fréquence de surperformance

Tout comme les rendements boursiers, la probabilité d’avoir une performance positive (ici, supérieur au MSCI World) augmente selon l’horizon de temps. Il ne prend que 10 ans pour au facteur high yield, momentum, value weighted et à un portefeuille équilibré de facteurs (Balanced Mix) pour obtenir une probabilité de surperformance d’au moins 98%.

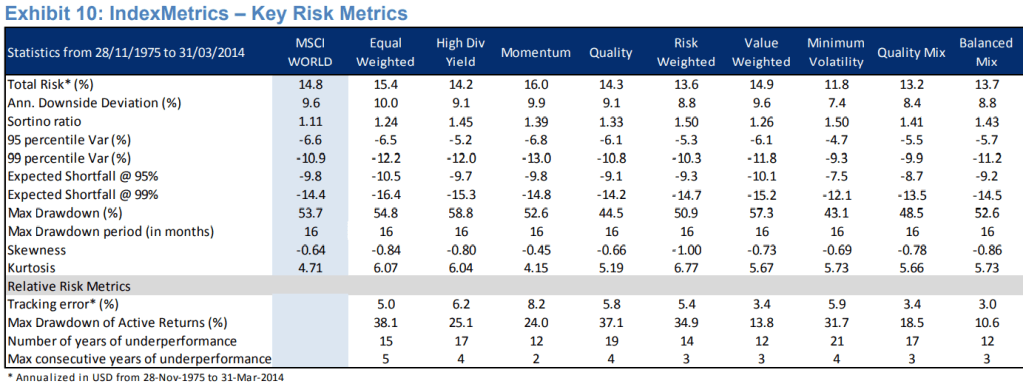

Risque absolu et relatif des stratégies

Une statistique intéressante est le « max drawdown of active returns (%)« , la 3e statistique en partant du bas. Cela montre la sous-performance cumulative que l’indice a rencontré.

Pour donner une idée de la sous-performance du facteur size (equal weighted), c’est l’équivalent qu’à un moment, la stratégie avait enregistré aucune performance alors que le MSCI World avait crû pendant la période de…. 62% (1/(1-0.381)). Ouch!

Le « number of years of underperformance » est aussi intéressant pour avoir une idée de l’ampleur de la sous-performance. On se rend compte que pour la plupart des facteurs, il est arrivé qu’une stratégie sous-performe pendant une quinzaine d’année! Rappelez-vous les premières leçons, quitter une stratégie après de longues années de sous-performance est probablement le pire moment! Avez-vous une patience assez aiguisée pour attendre 15 ou 20 ans?

Le « max consecutive years of underperformance » montre aussi qu’une stratégie, comme le facteur size (equal weighted), peut sous-performer pendant 5 ans consécutif.

Globalement, on se rend compte que la stratégie size (equal weight) semble très volatile et sujette à des longues périodes de sous-performance.

Conclusion

Si vous pensiez qu’investir dans les facteurs était une façon « facile » de surperformer le marché, vous êtres probablement déçu. Même en utilisant des facteurs de risque reconnu, on peut sous-performer longtemps.

Malgré que cela ne soit jamais arrivé dans l’histoire que les marchés boursiers nord-américains soient en territoire négatif sur 20 ans, ça ne serait pas surprenant de savoir que c’est déjà arrivé que le marché boursier ait moins bien fait que les obligations sur cette période lorsque les taux étaient élevés. Les marchés boursiers (S&P 500, S&P/TSX, etc.) peuvent eux-mêmes être considérés comme des facteurs de risque. Investir 20 ans pour faire pire que des obligations, ça fait mal! Pourtant, ça ne vous empêche pas d’investir en bourse.

Commencer tôt à investir permet de lisser votre résultat, car comme on le voit, 15 ans, ça peut être pas si long que ça pour les marchés boursiers!

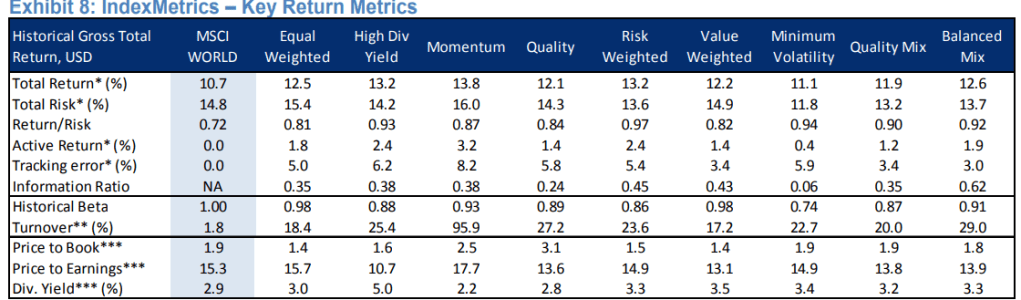

Caractéristiques des stratégies

Je laisse quelques statistiques supplémentaires sur les stratégies pour les curieux.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire