Depuis le début des années 2000, le ménage canadien moyen épargne moins de 5% par année. Si votre ménage gagne 70K$ après impôts, que vous cotisez 1000$ à votre fonds de pension, que votre employeur fait de même (1000$) et que vous épargnez 1000$ comme coussin financier, vous avez bien épargné 5% (3000/70000) de votre salaire selon la définition de Statistique Canada. C’est incroyablement peu.

Au delà de la difficulté de résister à commander sur Amazon, je pense la personne moyenne n’investit pas beaucoup en raison de deux éléments importants. La personne moyenne:

- A des opportunités d’investissements à haut frais de gestion

- Ne prend pas assez de risque

La combinaison de ces deux facteurs n’encourage pas l’investisseur moyen à investir, car les résultats ne sont globalement pas là malheureusement. Je suis certain que si les gens verraient leur compte d’investissement augmenter plus rapidement ils auraient tendance à en mettre davantage.

UN EXEMPLE CONCRET

Prenons un individu moyen qui investit:

- Dans des fonds mutuels avec un ratio de frais de gestion (RFG) de 2.25% pour les actions et 1.5% pour les obligations

- Son profil de risque est équilibré (60% actions, 40% obligations)

- L’inflation attendu est de 2%

- J’utilise un rendement espéré de 2.5% pour les obligations et 7% pour les actions

On peut s’attendre à ce que le rendement brut d’un portefeuille standard (60% actions / 40% obligations) soit de 5.2% et que les frais du portefeuille montent à 1.95%.

Après frais, le portefeuille génère 3.25%. Vous pensez que c’est faible? Vous n’avez pas soustrait l’inflation encore. On soustrait un autre 2% pour obtenir un gain réel de 1.25%.

Dit autrement, vous ne vous enrichissez pas de 2% lorsque vous réaliser 2% rendement, vous maintenez votre pouvoir d’achat. Comme on le voit particulièrement cette année, les prix ont tendance à augmenter dans le temps. L’important n’est pas la quantité de $ que l’on possède, mais bien ce que cette quantité de dollars peut acheter.

La combinaison des hauts frais et une prise de risque trop faible crée une catastrophe: un rendement réel assez faible. Les obligations sont excellentes pour stabiliser votre portefeuille à court terme, mais sur le long terme, si on inclut des frais de gestion, elles sont incapables de garder votre pouvoir d’achat! Vous investissez pour perdre de l’argent du point de vue réel, vous ne trouvez pas ça vendeur? Après on se demande pourquoi les gens ne veulent pas investir davantage…

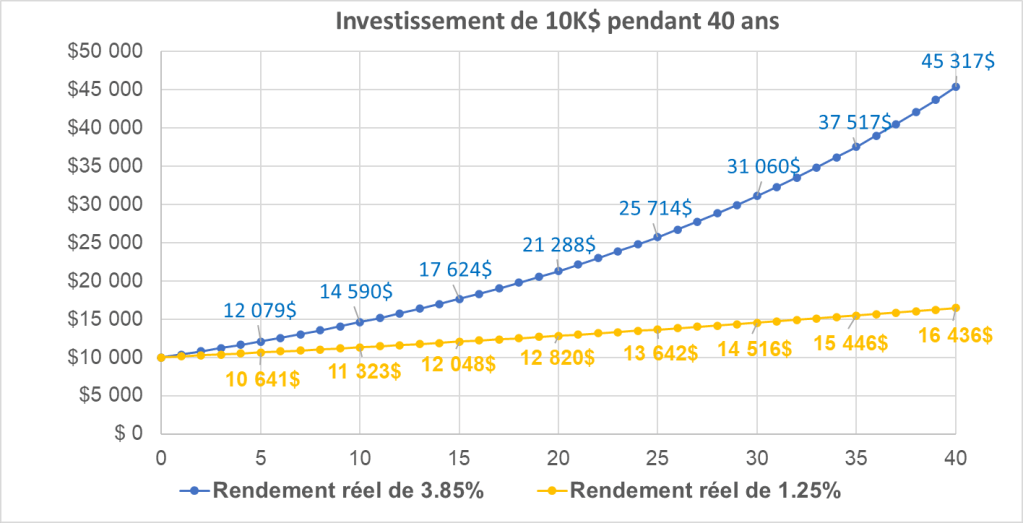

Si un individu investirait dans un fonds 80% actions et 20% obligations (j’avais parlé en détail ici de l’impact de l’allocation d’actifs sur les rendements à long terme) en plus de choisir des fonds avec un RFG moyen de 0.25% plutôt que 1.95%, on aurait un gain après inflation de 3.85%.

Comme on le voit dans le graphique, on a une amélioration considérable en modifiant ces deux éléments.

LA LIGNE ENTRE UN BON RÉSULTAT ET UN MAUVAIS EST PARFOIS MINCE

Arbitrairement, je dirais que lorsque l’on parle d’une diminution ou augmentation de 0.5% du rendement peu importe le niveau de rendement initial, l’impact commence à se faire sentir significativement sur de longues périodes. Sur 30 ans, on peut parler de 10-15% d’écart entre les deux montant finaux et sur 40 ans facilement 15-20%. Dans mon exemple, on parle d’un écart de rendement de 2.6%, c’est immense. On parle d’une différence de 200% entre les deux montants finaux. Dit autrement, on obtient 3x fois le montant final de la stratégie moins efficace.

RETOUR SUR UN DE MES ARTICLES SUR LA RETRAITE

J’avais écrit un article qui traite de l’âge à lequel on devrait prendre sa rente du régime des rentes du Québec (RRQ). Même si je n’avais pas trouvé toutes les réponses à mes questions, une conclusion qu’on pouvait en tirer est que sélectionner une rente tardive était généralement une bonne idée dans le contexte d’une retraite jusqu’à 95 ans.

La conclusion de l’article précédent fait encore plus de sens en la combinant à cet article. La retraite est une période où l’on tend à diminuer le risque de son portefeuille. Si notre portefeuille a 40% actions et 60% obligations, nous recevons un rendement brut de 4.3%. En soustrayant les frais de gestion de 1.8%, nous obtenons 2.5% puis uniquement 0.5% en soustrayant l’inflation. Les frais de gestion poussent naturellement les investisseurs vers la rente gouvernementale, car celle-ci est sans frais.

Voici pourquoi reporter ses rentes fait beaucoup de sens pour une grande proportion de gens. On diminue son risque de longévité en réduisant considérablement les chances de survivre à son épargne et on a un résultat très raisonnable en termes de montant obtenu.

QUOI FAIRE POUR RENDRE SON PORTEFEUILLE PLUS PERFORMANT?

Les résultats à long terme passent ultimement par deux choses:

- Baisser les frais associés à ses investissements

- Augmenter le rendement de base de ses investissements

La recette est simple, l’exécution n’est pas toujours facile.

Au niveau des frais d’investissement, on peut parler des options disponibles pour les diminuer. Privilégier des fonds avec de faibles RFG est un exemple. La gestion autonome avec des FNB passif est une option, mais ce n’est pas facile de faire le saut et l’exécuter parfaitement au départ.

Pour l’augmentation du rendement de base, l’option la plus simple est d’augmenter la pondération des actions dans son portefeuille et délaisser les obligations. Les obligations sont là pour que vous puissiez survivre psychologiquement aux baisses. Elles jouent le rôle d’amortisseur, elles ne sont pas là pour vous enrichir.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire