j’ai travaillé longuement sur un article sur le régime des rentes du Québec (RRQ). Il s’agit d’un article qui traîne depuis le tout début du blogue…et même avant ça. Étant quelqu’un de prévoyant, je commençais à écrire des articles avant même d’avoir le blogue. J’écrivais mes articles dans des Word. Date de création du Word? 12 janvier 2020. Pourquoi cela a-t-il pris autant de temps à sortir? Premièrement, parce que c’est un sujet complexe. Deuxièmement, parce que je n’avais pas beaucoup d’expérience avec la façon d’évaluer les meilleures possibilités. Troisièmement, j’ai appris avec le temps des particularités ou règles que je ne connaissais pas à propos du régime. Quatrièmement, j’ai voulu trop rapidement entrer dans les calculs complexes. Finalement, produire un article bien construit et clair n’était pas facile au départ. Comme le dit la citation:

« Si vous ne pouvez expliquer un concept à un enfant de six ans, c’est que vous ne le comprenez pas complètement. »

-Albert Einstein

C’était effectivement mon cas. Je pense avoir progressé sur le sujet.

J’ai décidé de sortir un article « introductif » sur le sujet un peu comme je l’avais fait avec les stratégies à levier ou le REER. Il s’agit de sujets qui peuvent devenir lourds très rapidement si on n’a jamais eu une exposition à ceux-ci. Aujourd’hui, on ne va pas forcément y aller si « mollo » que ça et c’est pour cette raison que le titre ne contient pas le fameux « introduction: » des autres articles introductifs. Cet article n’est pas réellement une introduction et ce n’est pas non plus une réponse finale. C’est un entre-deux.

RENTE DE BASE

Le régime de rentes du Québec (RRQ) est une source de revenu importante à la retraite. Ce revenu est possible grâce aux cotisations par l’employé et l’employeur au courant de sa vie active. Pour 2021, la cotisation employeur/employée est de 5.90% (11.80% total) jusqu’à occurrence d’un salaire de 61 600$. Les 3500$ premiers dollars gagnés ne sont pas sujet à cotisation. La rente est un revenu imposable et elle est indexable. Cela implique que vous payerez de l’impôt sur votre rente en fonction de votre revenu et celle-ci augmente au fil du temps pour suivre l’augmentation des prix (l’inflation). L’individu reçoit de l’argent périodiquement jusqu’à son décès peu importe si celui-ci meurt à 71 ans ou 105 ans. Une rente gère le risque de longévité. Plus vous pensez vivre vieux, plus il est préférable de prendre une rente tardive. Inversement, si on a de lourds problèmes de santé, il est préférable de prendre une rente plus tôt.

RENTE SUPPLÉMENTAIRE (RENTE BONIFIÉE)

Depuis 2019, les cotisations à la RRQ augmente chaque année jusqu’en 2023 dans l’objectif que la rente publique couvre une plus grande partie du revenu nécessaire à la retraite. Alors que le taux actuel remplace 25% du salaire des travailleurs, la rente bonifiée fera passer ce nombre à 33.3%. De plus, une plus grande portion de la population sera couverte comme le « maximum des gains admissibles » (MGA), soit le salaire couvert par la RRQ, augmentera progressivement pour atteindre 114% du montant de 2019.

QUEL MONTANT VAIS-JE OBTENIR?

La rente est déterminée par le nombre de cotisations annuelles et la somme des cotisations que vous avez effectuées. La rente est officiellement disponible à 65 ans, mais le gouvernement vous offre la possibilité de la prendre entre 60 et 70 ans. Si vous la prenez avant 65 ans, vous aurez une rente réduite. Si vous prenez la rente après 65 ans, vous aurez une rente bonifiée.

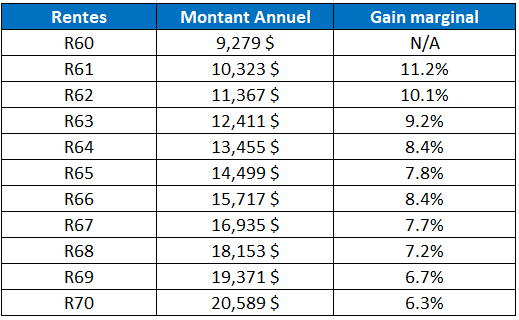

« RXX » réfère à une rente du RRQ. Par exemple, R64 est un retraité qui demande sa rente à 64 ans.

Les montants sont ceux de la rente maximale qu’un individu peut obtenir.

Une personne qui n’obtient pas la rente maximale va obtenir un pourcentage du montant maximal (ex: 80% de R60 à R70 dépendamment de son choix de rente). Comme on applique un pourcentage à la rente maximale, la décision de la rente n’est pas impacté par le montant de celle-ci. En d’autres mots, que vous ayez 15% de la rente maximale ou 100%, les calculs pour nous aider à prendre une décision sont les mêmes.

Le gain marginal représente le montant supplémentaire en pourcentage si on retarde la rente d’un an. Par exemple, si on prend R64, on obtient annuellement un montant 8.4% plus élevé que R63. On remarque que les rentes sont en moyenne de moins en moins intéressante plus on la retarde. Je ferai mention de ce tableau un peu plus loin. Voyez-vous une « incohérence » avec celui-ci? 😉

QUELLE EST LA VALEUR DE MA RENTE?

Outre les questions fiscales, le choix de la rente revient à se poser 2 questions.

1. Pendant combien de temps vais-je vivre?

Quelqu’un qui va vivre plus longtemps va préférer une rente plus lointaine, car la rente est versée jusqu’au décès. Vivre plus longtemps implique plus de versements.

2. Quel est le taux équivalent que je pourrais obtenir si je gèrerais l’argent moi-même?

Quelqu’un qui est averse au risque et qui génère de faibles rendements va préférer une rente plus lointaine. La logique est qu’on décaisse notre portefeuille personnel qui génère un « faible rendement incertain » pour profiter du « rendement garanti élevé » généré par la caisse de dépôt, le gestionnaire des fonds de votre rente.

ON ENTRE DANS LES CALCULS

Je capitalise tous les flux monétaires jusqu’à 95 ans pour trouver la rente qui procure le plus gros flux monétaire et je fais varier mon taux d’intérêt auquel mes placements (REER) fructifie.

Pour un individu qui vivrait jusqu’à 95 ans, on obtient que:

R70 semble la plus optimale pour ceux qui sont capables de générer un rendement de 3% à 6%,

R68 pour ceux qui génèrent 7% par année

R67 pour ceux qui génèrent 8% par année.

R65 est un cas particulier. Dans aucun cas celle-ci est le rente recommandée par mes calcul. Si on revient au tableau du début que j’avais mentionné d’observer attentivement, on voyait que le gain marginal de R65 est plus faible que R64 et R66. C’est comme si on avait une « pénalité invisible » pour ceux qui prennent leur retraite exactement à 65 ans. Sacrés actuaires! Je serais curieux de savoir si cette « anomalie » est causée par des raisons statistiques ou plutôt comportementales. Est-ce qu’il y a un actuaire dans la salle? 😉 Beaucoup prennent probablement leur rente à 65 ans sans se poser de questions et ça l’a été considéré? C’est mon hypothèse, pas forcément la réalité.

VOUS PENSIEZ QUE C’ÉTAIT COMPLIQUÉ? VOUS N’AVEZ RIEN VU

On pourrait se dire que l’analyse s’arrête ici et qu’on aurait qu’à modifier l’âge du décès pour l’adapter à notre situation. C’est ce que je croyais aussi à la base! Par contre, il y a plusieurs points qui n’ont pas été touché par cette analyse.

On diminue notre rente si on reporte la rente de 60 à 70 ans sans travailler. Eh oui, dans le calcul de la rente, on prend en compte vos contributions jusqu’à temps que vous prenez votre rente. Si vous arrêtez de contribuer au régime, le report peut venir réduire votre rente. Je ne sais pas trop comment prendre en compte ce facteur encore aujourd’hui.

Le scénario réalisé dans cet article est déterministe plutôt que probabiliste. En français S.V.P? On dit qu’on va décéder à 95 ans et on le prend pour acquis. D’accord, mais si je décède à 90 ans, quel est l’impact? Si je décède à 72 ans? à 99 ans? Aussi, un décès « prématuré » à 93 ans est beaucoup plus fréquent qu’un décès prématuré à 71 ans. Une façon de tenir en compte les probabilités serait d’utiliser une table de mortalité. Une table de mortalité indique quelle est la probabilité qu’une personne décède selon son âge…selon les données du passé. Une étape de plus serait d’ajuster les données pour considérer un gain d’espérance de vie. Quelqu’un qui commence sa retraite à 65 ans aujourd’hui a une espérance de vie plus grande que ce que les données suggèrent. En moyenne, les humains vivent plus longtemps plus le temps passe. Le niveau de complexité vient d’exploser avec cette étape.

La fiscalité a été totalement ignorée. Est-ce réaliste? Bien sûr que non. La rente est imposable alors qu’un CÉLI croît à l’abri de l’impôt. Une nuance très importante qui pourrait bien modifier les résultats de façon significative particulièrement pour ceux qui peuvent générer un rendement intéressant. Le nombre d’hypothèses vient d’augmenter significativement avec cette étape.

La rente ne laisse pas un héritage. Dépendamment des objectifs, le lègue pourrait être un élément important. Si on décide de prendre une rente à 70 ans et que l’individu décède à 75 ans, on aura beaucoup moins d’actifs à laisser en héritage que si on avait pris la rente à 60 ans. C’est un élément qui pourrait être à considérer dépendamment des objectifs du retraité.

CONCLUSION

Vouloir prendre la meilleure rente possible, c’est en quelque sorte vouloir battre les actuaires du régime des rentes du Québec. Ils font leurs projections pour la population et ensuite on tente d’optimiser notre situation avec ce qui a de disponible comme option. On se transforme temporairement en mini-actuaire. Le sujet des rentes est intriguant, très « challengeant » et parfois un peu décourageant. À mon sens, l’utilisation de simulations est la méthode la plus efficace pour travailler ce problème. L’objectif n’est pas de sélectionner une rente spécifique, mais plutôt restreindre les choix. Par exemple, on pourrait déterminer que R62 à R64 sont des choix acceptables selon notre situation. Par la suite, les facteurs qualitatifs pourraient entrer dans l’équation pour nous aider à finaliser notre choix. À suivre…

Le Journal d’un investisseur

Facebook

Laisser un commentaire