Dans les précédents articles sur les obligations, Il y a certains éléments que j’ai déjà abordé comme le rendement obligataire (yield-to-maturity) et les types d’émetteurs. Dans cet article, je vais me concentrer sur deux nouvelles statistiques très importantes à connaître: la durée et la convexité.

Durée (Duration)

Une statistique clé à connaître pour sélectionner un fonds obligataire est la durée. La durée représente la sensibilité d’une obligation (ou un portefeuille obligataire) aux variations de taux d’intérêt. Plus la durée est élevée, plus le fonds est sensible.

La beauté de la durée est qu’elle est très intuitive. La durée vous indique approximativement le nombre d’années qu’il vous faut pour annuler une perte causée par une hausse des taux d’intérêt.

Si vous avez un fonds avec une durée de 5, que vous avez un horizon de 5 ans et qu’une hausse des taux survient le lendemain que vous mettez de l’argent dans le fonds, vous obtiendrez approximativement le même résultat dans 5 ans. L’augmentation des taux d’intérêt crée une perte instantanée, mais vous allez aussi profiter de taux d’intérêt plus élevés dans le futur. Cette perte se remboursera au fur et à mesure grâce au réinvestissement des coupons dans de nouvelles obligations qui procurent un rendement obligataire plus élevé.

Deux types de durée

Il existe deux statistiques qui sont très similaires pour parler de durée.

- La moyenne pondérée de la durée (weighted average duration) est la sensibilité théorique du produit

- la durée effective (effective duration) est la sensibilité au taux d’intérêt qui est observée empirement.

Pourquoi faisons-nous une distinction? Parce que les produits comme les obligations à haut rendement (high yield) ont une sensibilité théorique aux taux d’intérêt, mais elles sont affectés par d’autres éléments.

Par exemple, si vous investissez dans un FNB d’obligations à haut rendement et que les taux d’intérêt baissent, malgré que la baisse des taux soit favorable aux obligations, celle-ci annonce aussi un ralentissement économique qui met à risque les compagnies avec une moins bonne santé financière.

À l’inverse, les hausses de taux impliquent une période économique robuste, donc généralement moins de défaut dans un avenir rapproché. Dans ce contexte, les obligations à haut rendement ont tendance à moins chuter que ce que suggère leur durée théorique.

Convexité (Convexity)

La convexité est un élément qui impacte lui aussi le rendement de votre portefeuille. La convexité est toujours positive à détenir dans son portefeuille, car cela réduit le risque, par contre, elle n’est pas gratuite.

Une hausse du rendement obligataire causée par une hausse des taux d’intérêt devrait faire chuter le prix de l’obligation d’un certain niveau selon la durée. Par contre, en intégrant la convexité, on se rend compte que le résultat est toujours meilleur à quoi on estime en prenant compte uniquement la durée.

Comprendre comment fonctionne la convexité

la relation risque-rendement tient aussi pour le marché obligataire, ainsi, un portefeuille avec plus de convexité va avoir, en moyenne, un rendement obligataire plus faible. Il serait facile de prendre le fonds avec le plus grand rendement obligataire et penser que l’on a fait un bon travail. La réalité est que vous avez potentiellement sacrifié beaucoup de convexité pour aller chercher ce rendement obligataire supplémentaire. Par exemple, les mortgage-backed securities (MBS), un type particulier de revenu fixe, sont reconnus pour leur rendement obligataire élevé, mais aussi pour leur convexité négative. Ainsi, si les taux d’intérêt varient, votre convexité négative joue contre vous dans toutes les situations.

Règle générale, plus le coupon et le rendement obligataire sont élevés, moins l’obligation aura de la convexité. Instinctivement, les obligations gouvernementales qui versent peu de coupons sont celles avec le plus de convexité.

Contrairement à la durée, la convexité est rarement dévoilée (voire jamais) dans la description des fonds. Il faut user de notre jugement ou tenter de la calculer avec les obligations en portefeuille (ce n’est pas toujours évident) pour savoir où elle se situe par rapport à un autre fonds.

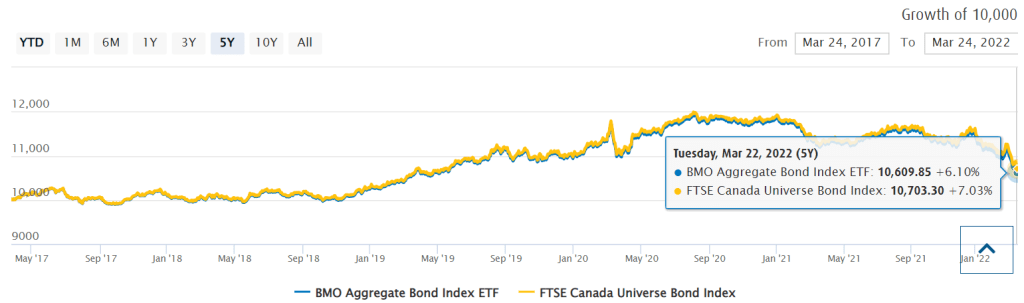

Analyse rapide de ZAG, un FNB obligataire

Les gens ont tendance à regarder uniquement le prix du FNB pour savoir le rendement obtenu. En réalité, le rendement est constitué des distributions et la variation du prix. Cela peut passer avec des FNB d’actions (et même là), mais c’est indispensable de regarder le rendement total plutôt que le rendement prix pour les obligations. Voici un exemple avec ZAG:TSX qui est dans la section portefeuilles modèles

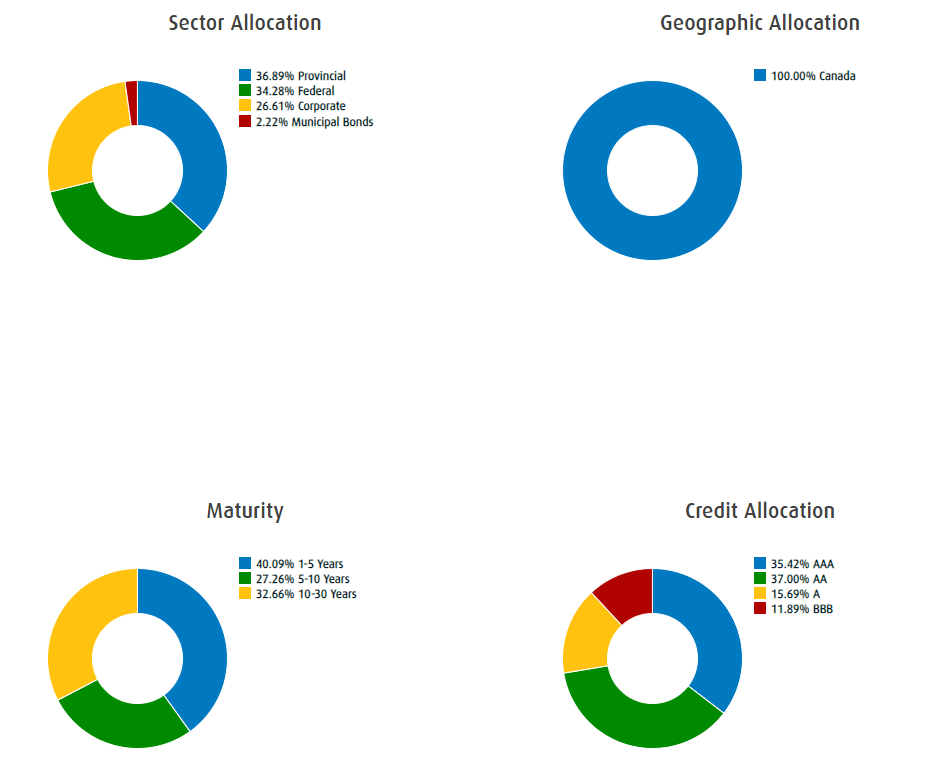

Si l’on regarde plus en détail ZAG:

ZAG est composé d’émetteurs de très bonne qualité. 75% du fonds sont des obligations gouvernementales (Provincial + Federal + Municipal) et 25% des obligations corporatives de bonne qualité. On se doute que la majorité des obligations corporatives ont une cote entre BBB et A comme les obligations gouvernementales sont généralement AAA ou AA. C’est un fonds qui va agir comme excellent coussin combiné avec des actions lors de secousses boursières grâce à sa durée intermédiaire de 8 qui va être efficace lors des récessions (chute de taux) et sa bonne convexité (beaucoup d’obligations gouvernementales).

Conclusion

Le rendement obligataire est une statistique importante, mais cela ne fait pas tout. Les actions sont généralement utilisées pour des objectifs à long terme alors on a rarement besoin de modifier les titres en portefeuille. C’est bien différent pour les obligations. Si l’on souhaite des obligations en combinaison avec des actions ou bien simplement détenir des obligations pour un objectif court à moyen terme, nos choix risquent d’être différent.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire