Les obligations ont une place médiatique beaucoup plus faible que les actions. Je suis aussi coupable, j’ai beaucoup plus de contenu sur les actions que les obligations sur mon blogue! Les actions sont souvent vues comme plus intéressantes.

Les actions sont imprévisibles et sont le moteur de rendement de votre portefeuille.

De l’autre côté, les obligations sont bien plus prévisibles et agissent comme stabilisateur.

C’est beaucoup moins excitant. Vous savez ce que je trouve moins excitant? Avoir un portefeuille obligataire dont on ne comprend absolument rien. Alors qu’on cherche à optimiser son portefeuille d’actions, le portefeuille obligataire peut lui aussi dégager plus de valeur s’il est bien structuré selon vos besoins.

Dans cet article, on pose la base pour mieux comprendre ce qu’est une obligation et comment elles se transigent.

Qu’est-ce qu’une obligation?

Une obligation, c’est une dette émise sur les marchés. Par exemple, une compagnie ou un palier de gouvernement peut se financer sur les marchés en émettant de la dette que les investisseurs vont lui acheter. Lorsque vous achetez 100$ d’obligations, c’est l’équivalent de prêter 100$ à un ami. Une différence est que votre ami (l’émetteur) va vous payer des intérêts au fur et à mesure que le temps passe (la majorité du temps). Ainsi, je pourrais prêter 100$, recevoir 1.50$ aux 6 mois pendant 3 ans et à la fin du 3 ans votre ami vous remet le 100$ initial. Après 3 ans, j’aurais donc obtenu une valeur totale de 1.50$*2 fois par année * 3 ans = 9$ en intérêt plus mon capital initial de 100$. Si on simplifie le tout, j’ai investi initialement 100$ et j’ai obtenu 109$ après 3 ans.

Avant d’entrer dans le vif du sujet, une revue du jargon obligataire est de mise.

DÉFINITIONS

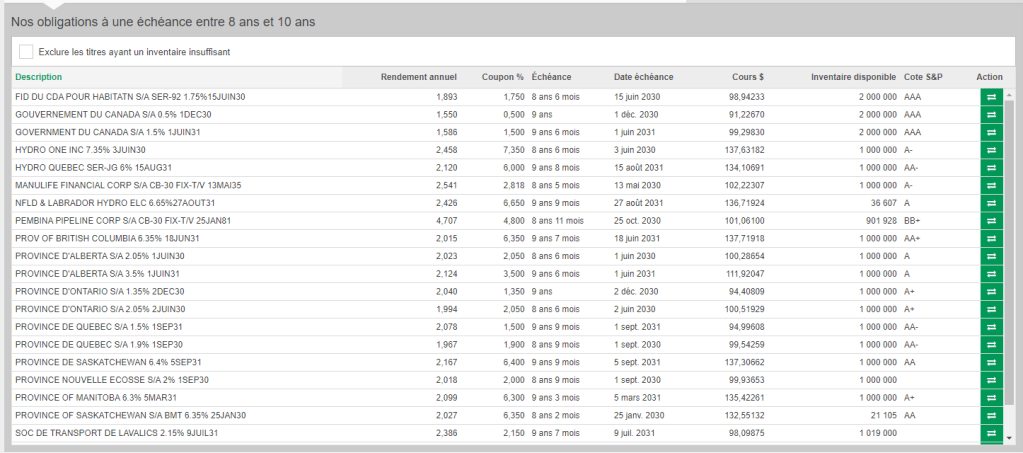

Voici ce qui sort de mon compte de courtage si je regarde pour des obligations individuelles. Eh oui, si vous ne le saviez pas, vous pouvez acheter des obligations individuelles tout comme des actions individuelles. Par contre, les montants exigés sont plus élevés. Par exemple, chez mon courtier à escompte (Disnat), il faut au minimum 5K$ pour investir dans une obligation individuelle. Les obligations sont moins liquides que les actions, car elles sont toutes différentes même si elles se ressemblent toutes au final. Ainsi, votre courtier à escompte possède un inventaire d’obligations qu’il est prêt à vous vendre ou à acheter. Alors que les actions se transigent de façon très dynamique, les obligations se transigent principalement avec votre courtier.

Description: Vous donne le nom de l’entité ainsi que certaines spécificité de l’obligation.

Regardons la première obligation

FID DU CDA POUR HABITATN : Le nom de l’entité. ll s’agit d’une entité de la Société canadienne d’hypothèques et de logement (SCHL). Le nom anglais de l’entité est la Canada Housing Trust. Dû au nom de l’entité, on sait qu’on a affaire à un « mortage-backed security » (MBS), un type particulier de revenu fixe. Je ne rentrerai pas plus dans les détails dans cet article.

SER-92: Le nom de la série de l’émission (Série-92). Utile pour identifier l’obligation sur des plateformes ou des sites internet.

S/A: le coupon est versé semi-annuellement (2 fois par année).

1.75%: Le coupon est de 1.75%. Le coupon, c’est les intérêts qui sont versés périodiquement. Comme il s’agit d’un coupon semi-annuel, l’obligation verse 0.875% à chaque 6 mois.

15JUIN30: La date d’échéance de l’obligation

C’est normal de ne pas tout comprendre à ce stade comme le nom donne des caractéristiques des autres colonnes. Je vais y revenir.

Rendement annuel (yield-to-maturity/YTM): Dans le jargon financier francophone, le terme « rendement » revient sans arrêt. Dans mon cas, si je n’utilise pas yield-to-maturity, j’utilise « rendement obligataire ». Le YTM représente le rendement que l’investisseur touche avant frais. C’est ce que l’on doit regarder pour juger notre rendement espéré.

Coupon % : Il s’agit de l’intérêt versé au détenteur de l’obligation (l’investisseur qui achète l’obligation). Les versements sont semi-annuels (2 fois par année) si non spécifiés. C’est en quelque sorte le dividende de l’obligation. Comme il s’agit lui aussi d’un pourcentage, il faut faire attention à ne pas le confondre avec le YTM. Un coupon élevé n’implique pas un rendement espéré élevé tout comme un dividende élevé n’implique pas forcément un rendement espéré élevé.

Échéance: Le temps avant que l’obligation arrive à échéance. Les obligations ont une période fixe. Une obligation 5 ans versera un coupon semi-annuel pendant 5 ans (10 coupons) puis retournera le capital initial à l’investisseur.

Date d’échéance: Il s’agit de la date que l’obligation arrive à échéance. Il s’agit d’une statistique similaire à l’échéance, mais présentée différemment.

Cours $: Le prix des obligations sont généralement représentés sur une base 100. Si l’obligation se transige à une valeur inférieur à 100, on va dire qu’elle se transige à escompte (discount). Si elle transige à une valeur supérieure, on dira qu’elle se transige à prime (premium). Si elle se transige à 100$, on va dire qu’elle se transige au pair (par).

Inventaire: Le nombre d’obligations de ce type disponible chez votre courtier.

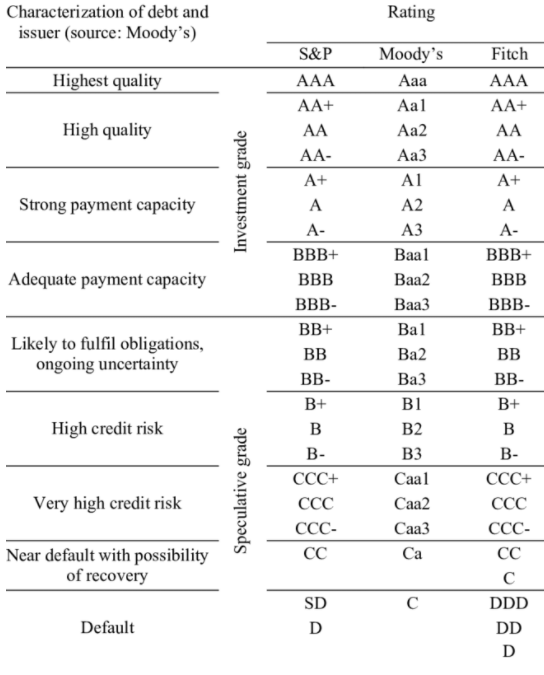

Cote Standard & Poor’s (S&P): un indicateur de risque. Il y a plus d’une agence de cotation de crédit. Plus bas, je mets un résumé des différentes agences. On va qualifier les obligations avec une cote S&P supérieur ou égale à BBB- de « investment grade » (obligations de bonne qualité) et inférieure à BBB- (implicitement BB+ et moins) de high yield ou des obligations « non-investment grade/high yield » (obligations spéculatives / obligations de qualité inférieure / obligations de moins bonne qualité). Pour les obligations avec une qualité très faibles (B-, CCC, etc.), on peut parler de « junk bonds » (obligations de pacotille / obligations hautement spéculatives).

Comme on peut voir, les obligations ont leur langage bien à elles. Apprendre le langage est un pas en avant pour mieux les comprendre.

Comment évaluer une obligation?

Évaluer une obligation est relativement simple. Là où pour les actions aucune information n’est donné pour les calculer ou presque, c’est tout le contraire pour les obligations.

Par exemple, prenons une obligation d’exactement 3 ans qui verse un taux de coupon de 3% versé semi-annuellement et un YTM annuel de 2.25% . Elle se transige actuellement à 102.20. La plateforme de courtage va vous donner toutes ces informations. Comment sommes-nous arrivés au prix? Vous avez toutes l’information nécessaire pour retomber sur le 102.20.

On sait que l’obligation va verser des coupons de 1.5% aux 6 mois (coupon de 3% versé semi-annuellement). le coupon dollar est ainsi 1.5% * 100 = 1.50$

le marché utilise un taux d’escompte de 2.25% annuel (le YTM).

On peut actualiser les flux monétaires pour trouver le prix

Modification du taux (explication mathématique)

On transforme le taux annuel de 2.25% en un taux de 2.2375% capitalisé semi-annuellement. La raison est purement mathématique. Je considère que c’est optionnel à savoir dans ce contexte-ci, mais je le mets quand même pour les curieux. Pour les autres, vous pouvez sauter directement à l’autre point.

La raison qu’on doit effectuer une modification est qu’un taux de 2.25% n’équivaut pas à un taux de 1.125% aux 6 mois. Dit autrement, vous allez préférez un montant de 0.50$ semi-annuellement plutôt qu’un dollar annuellement parce que vous pouvez réinvestir votre 0.50$ pendant 6 mois ce qui va générer un peu d’intérêt. Ainsi, vous obtiendrez un rendement légèrement supérieur au 2.25% si vous utilisez 1.125% aux 6 mois. Si vous utilisez un taux de 1.125% à chaque 6 mois, vous utilisez en réalité un taux annuel de 1.0125^2 -1 = 2.5156%. Implicitement dans mon calcul qui va suivre j’utilise un rendement aux 6 mois de 1.118742%. On peut le retransformer en un rendement annuel en faisant un petit calcul: (1+1.118742%)^2 -1 = 2.25%. On a bien un rendement annuel de 2.25% ce qui était la donnée initiale du problème.

Imaginez empocher 170M$ sans que vos clients s’en rendent compte

Cette petite différence de taux vous touche directement lorsque vous magasinez une hypothèque. Les taux hypothécaires présentés sont généralement semi-annuels. Ainsi, si on vous propose du taux à 2% capitalisé semi-annuellement, vous savez qu’en réalité, on vous charge un peu plus que 2%…soit 2.01% annuellement très exactement. Ce n’est pas beaucoup plus cher, mais si on gère un portefeuille de 1000 milliards de dépôts et 700 milliards de prêts comme la banque Royale du Canada, 0.01% annuellement sur ces sommes pourrait représenter 170 millions en profit par an ni vu ni connu 😉

Calcul

On actualise les coupons de 1.50$ et le capital de 100$ qui nous sera retourné lorsque l’obligation arrivera à échéance. On obtient que le prix doit effectivement être de 102.20$.

Si vous aviez utilisé un taux de 2.25%, vous auriez obtenu 102.16 ce qui est légèrement incorrecte.

Vous n’avez pas besoin de calculer le prix des obligations quand vous voulez en acheter, car le courtier va vous donner les informations, mais c’est bien de comprendre la logique derrière.

CONCLUSION

Même si les obligations sont davantage prévisibles que les actions, elles ne sont pas pour autant simples. C’est un écosystème à découvrir et qui est généralement très mal connu du public. D’autres articles suivront sur ce sujet dans un avenir plus ou moins rapprochés.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire