J’avais fait une publication Facebook pour souligner comment les gestionnaires de portefeuille (ou les investisseurs) se battent pour des peanuts. C’est une réalité que les gestionnaires se battent pour quelques points de base de rendement. Générer 0.5% de plus à long terme est déjà un bon début, et pourtant, ce 0.5%, c’est presque rien.

La gestion active n’a rien de facile

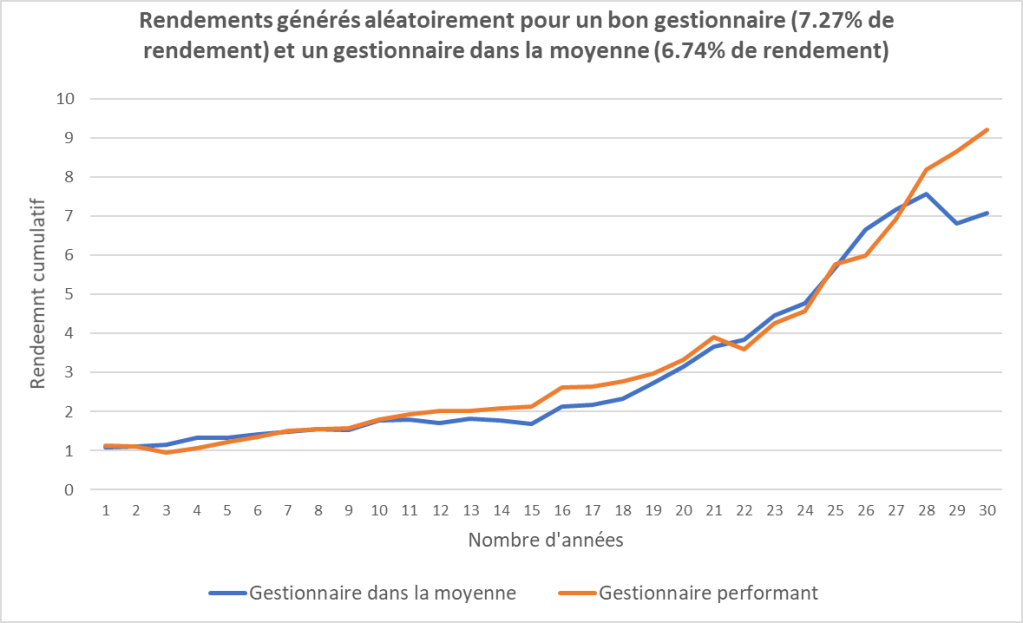

J’ai simulé des rendements avec les caractéristiques suivantes:

- J’ai simulé un gestionnaire qui a un rendement annuel de base de 8% et un autre de 7%

- J’ai généré des rendements aléatoires pour 30 ans.

- Le gestionnaire performant obtient 7.27% et 6.74% pour le gestionnaire dans la moyenne donnant une surperformance de 0.54%.

J’ai réorganisé un peu les rendements pour que cela donne de quelque chose que l’on pourrait voir dans la vraie vie (corrélation des rendements des 2 gestionnaires). Voici le résultat.

On voit que:

- Après 10 ans, le gestionnaire performant est à égalité avec le gestionnaire dans la moyenne

- Après 22 ans, le bon gestionnaire est en-dessous du gestionnaire dans la moyenne suite à une très mauvaise année.

- C’est seulement à la 29e et 30e année qu’il commence à se démarquer plus significativement.

Quelqu’un qui n’est pas au courant que j’ai volontairement donné un rendement de base plus élevé au bon gestionnaire pourrait dire que le gestionnaire performant a été chanceux: « regardez la trajectoire des rendements dans les dernières années! » Si l’on ferait des tests statistiques, c’est bien possible que le gestionnaire performant ne soit pas statistiquement meilleur que le moins bon gestionnaire.

Pourtant, on sait que le bon gestionnaire est meilleur parce que son rendement de base est 1% plus élevé que le moins bon gestionnaire. Le bon gestionnaire n’a pas été chanceux sur la période, car son rendement cumulatif sur 30 ans a été de 7.24% alors que son rendement normal aurait dû être 8%. De l’autre côté, le gestionnaire dans la moyenne a été chanceux parce qu’il a généré un rendement de 7.24% plutôt que 7%.

Dans la vraie vie, ceci est probablement la réalité d’être un bon gestionnaire. C’est extrêmement difficile de savoir qui est un bon gestionnaire et même en tant que gestionnaire, il est sain de se demander si l’on est un bon gestionnaire. Imaginez être le bon gestionnaire et être en dessous de l’indice après 15 ans. Arrêteriez-vous de faire de la gestion active? Avez-vous été chanceux ou malchanceux sur la période? Cela peut être un peu trop facile de blâmer la malchance et de se dire que l’on est un bon gestionnaire.

Il faut un mélange de modestie et de confiance en ses capacités…un mélange assez particulier et il est difficile de mettre une ligne.

Un objectif clair

Je crois que la gestion active fait du sens si nous avons un objectif clair en tête comme par exemple augmenter son rendement. La gestion active a un coût. Si vous n’avez pas 100% de votre portefeuille en actions et que vous voulez augmenter votre rendement à long terme facilement, vous pouvez tout simplement augmenter vos pondérations en actions et délaisser les obligations. Le tour est joué.

Là où ça se complique est si l’on veut augmenter son rendement en étant 100% actions. Considérant les contraintes de l’investissement à levier, il peut être tout à fait cohérent d’opter vers de la gestion active dans ce contexte. Si vous choisissiez un fonds qui dit vouloir battre le rendement du marché, mais copie pratiquement l’indice de marché, ça ne le fera pas.

Des frais raisonnables

Même si je crois qu’il est possible de générer un rendement plus élevé que le marché en prenant globalement plus de risque, on peut difficilement justifier l’investissement actif avec des frais aberrants. C’était un peu la conclusion de Jack Bogle, le père de l’investissement indiciel, lui qui travaillait pour l’industrie des fonds mutuels…et Vanguard reste un gros gestionnaire de fonds mutuels encore aujourd’hui.

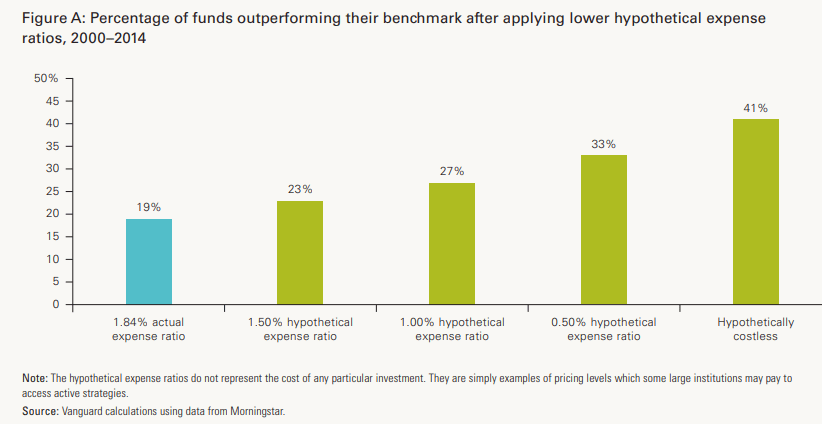

Je pense que l’on peut être un excellent gestionnaire, mais si les frais sont trop élevés, c’est un peu comme investir dans une compagnie incroyable à un prix trop élevé, le résultat ne sera pas forcément là. Ce n’est pas parce qu’on a le meilleur gestionnaire que l’on va réussir tout comme ce n’est pas parce que l’on a la meilleure compagnie que l’on fera le meilleur rendement.

Par exemple, dans l’image ci-dessous, tiré d’un rapport de Vanguard, on voit le pourcentage de fonds qui a surperformé leur indice de référence sur 15 ans. Ce nombre est 19% pour un ratio de frais de gestion (RFG) de 1.84%. Par contre, si on réduit ces frais à 0 parce que l’on gère soit même son portefeuille par exemple, ce taux monte à 41%.

« Attends un peu, investir à 0% de frais, c’est un peu irréaliste comme hypothèse. »

Effectivement, mais l’étude utilise des indices de référence qui ont aucun frais, donc c’est probablement la façon la plus adéquate de juger la situation pour quelqu’un qui gère par lui-même. Normalement, on voudrait se comparer à un indice en soustrayant potentiellement 0.10% à 0.25% pour considérer le (faible) coût d’effectuer de l’investissement passif.

Une route semée d’embûches

En regardant les fonds mutuels qui ont été performant sur 15 ans, on se rend compte que la fréquence des sous-performances et des surperformances ne nous dit pas grand chose. C’est ce que j’avais aperçu avec Berkshire Hathaway, la compagnie de Warren Buffett, lors de la revue des marchés 2021.

Un fonds performant semble presque tout aussi probable de sous-performer sur un horizon d’une année. le plus frappant est que si vous êtes un fonds qui a surperformé sur 15 ans, vous avez 58% de chance d’avoir sous-performé pendant 6 à 8 ans (40% à 60% du temps) sur la période.

Comme cela me semblait proche du hasard, j’ai voulu comparer cela à la loi de Bernoulli. J’utilise cette loi pour savoir la probabilité de sous-performer en supposant que nous avons une chance sur 2 de sous-performer.

Nous avons uniquement les fonds mutuels qui ont surperformé, donc on pouvait se douter que la distribution des fonds mutuels soit vers la gauche par rapport à la distribution de la loi de Bernoulli. En d’autres mots, les fonds performants ont naturellement eu moins de sous-performance que ce que le hasard donnerait. Tout de même, je ne peux pas m’empêcher d’y voir une grande similitude entre les deux.

Je me demande si les fonds qui ont réalisé disons 80% de surperformance sur 15 ans reviennent vers la moyenne dans les années qui suivent et donc qu’ils risquent d’enregistrer de mauvais rendements. Si l’on juge qu’un bon gestionnaire surperformera environ 55-60% du temps, une trop grande surperformance à court terme pourrait être un signal d’alarme pour dire que celle-ci va s’arrêter. C’est la loi des probabilités qui nous le dit. C’est un peu la conclusion de plusieurs études que les gestionnaires qui ont bien performé ont tendance à sous-performer par la suite. Je serais curieux de savoir si la fréquence de la surperformance pourrait être un indicateur pour déterminer si un gestionnaire est plus ou moins susceptible de surperformer dans le futur.

Est-ce qu’il serait possible de distinguer des fonds qui ont profité d’un environnent (tout miser sur un facteur qui a bien performé sur une bonne période et donc une fréquence très élevée de surperformance) versus un gestionnaire qui prend des risques diversifiés qui, en moyenne, procure un rendement excédentaire, mais dont la fréquence de surperformance n’est pas spécialement élevée? Je trouve cela très intriguant… malheureusement ce n’est pas aujourd’hui que j’aurai des réponses à mes interrogations.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire