L’élément le plus stressant entourant la retraite est de se demander si on en aura assez. Un truc qu’on entend souvent, c’est qu’il faut l’équivalent de 75% de son salaire pour avoir une bonne retraite. C’est une règle de pouce que je déteste, car elle peut vous mener sur des fausses routes très facilement.

La question du montant à posséder pour prendre sa retraite revient souvent elle aussi. « Si j’avais 1M$, je pourrais prendre ma retraite pas vrai? » Pour certaines personnes c’est bien assez et pour d’autres peut-être qu’il faudrait 2M$!

Pour évaluer si on a assez d’argent pour la retraite on doit estimer les fonds disponibles (actifs) et connaître nos dettes (passifs), mais surtout évaluer nos différents projets (passifs).

ACTIFS

1. Le capital liquide disponible (investissements/épargne/compte bancaire)

2. Les autres actifs de valeur (maison, chalet, entreprise, immeuble, etc.)

3. Les autres sources de revenus (rentes/travail temps partiel)

PASSIFS

1. Les dettes

2. Les dépenses annuelles « normales » à la retraite

3. Dépenses spéciales

Comme on voit, oui, le montant que l’on possède est important, mais il y a plusieurs éléments à considérer qui peuvent facilement faire pencher la balance d’un projet réalisable à quelque chose d’inconcevable. Prendre sa retraite avec 50K$ net d’impôt par année…faisable. Le faire à partir de 50 ans… ça demande plus de préparation.

ESPÉRANCE DE VIE

90 ans semble vieux et beaucoup de gens pensent qu’ils ne se rendront pas là, mais avec les données d’aujourd’hui, un individu sur 2 qui a atteint 65 ans a atteint 90 ans. Comme on sait que l’espérance de vie a tendance à augmenter dans le temps, beaucoup de conseillers financiers font leurs projections pour une espérance de vie de 95 ans, voire 100 ans pour ajouter un coussin de sécurité.

ÉVALUATION DES ACTIFS

Il faut savoir que le gouvernement canadien verse un montant de 642.25$ par mois (2022) si vous avez 65 ans et plus pouvant être reporté et bonifié. Un gros élément à considérer est si vous avez une rente du Régime des rentes du Québec (RRQ) et/ou une rente privée fournie par votre employeur. Si vous avez travaillé toute votre vie, vous ayez normalement droit à la RRQ. La rente change en fonction des cotisations que vous avez payé au courant de votre vie.

Ce qui est bien avec les rentes des gouvernements, c’est qu’elles sont indexées. En d’autres mots, elles augmentent chaque année pour couvrir l’augmentation des prix au fil du temps.

Pour la rente avec l’employeur (rente privée), il faut s’informer. Celle-ci n’est pas forcément indexée. La forme des déboursées dépend du type de régime. Elle pourrait être en fonction d’un montant accumulé (cotisations déterminées) ou être déjà planifiée peu importe le montant réellement accumulé en votre nom (prestations déterminées). L’argent est obligatoirement géré par une caisse de retraite dans le deuxième cas. J’avais expliqué la différence de ces deux fonds de pension dans cet article.

LA MÉTHODE SIMPLIFIÉE

Il est tout à fait possible d’estimer les montants nécessaires à la retraite avec une méthode simplifiée en actualisant les flux monétaires sans avoir besoin d’un logiciel comme celui que j’avais montré ici. Tout ce qu’il faut, c’est l’âge de la retraite, le montant annuel de vos rentes, un taux de rendement, un taux d’inflation, un âge de décès et un taux d’imposition.

Hypothèses générales

J’utilise 2% comme taux d’inflation, car c’est la cible de la banque du Canada et un rendement annuel après frais de gestion de 3%.

D’autres informations à propos de mon futur retraité:

-Il est âgé de 60 ans et va décéder au début de ses 95 ans

–Il possède une rente de la RRQ de 8400$ par an (700$ mensuel) indexée à l’inflation à partir de 60 ans

–Une prestation de sécurité vieillesse (PSV) de 7700$ par année qui est bonifiée de 10% à 75 ans et indexée à l’inflation

-Une maison principale d’une valeur actuelle de 400K$ avec aucune hypothèque dont il possède la moitié.

-Mon retraité désire 30K de revenu net d’impôt pour subvenir à ses besoins

-Son taux d’imposition moyen sur ses revenus imposables sera de 15%

-Il possède 80K$ de CÉLI et 275K$ de REER

Mon retraité peut-il prendre sa retraite?

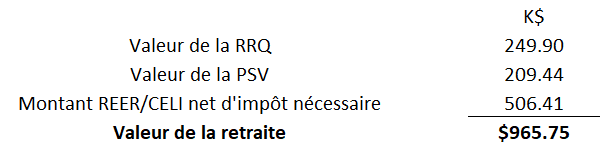

Comme j’utilise un taux d’actualisation de 0% (rente garantie ajustée à l’inflation), on peut simplement additionner les sommes. Par exemple, pour la RRQ, 8400$ par année * 35 ans * (1-15%) = 249.9K$. Le 15% représente le taux d’imposition anticipé sur les sommes. La RRQ et la PSV sont imposables, donc on doit y enlever l’impôt.

Même principe avec la PSV: (7700$ * 10 ans + 7700*1.1 * 25 ans)*(1-0.15%) = 209.44K$

En considérant les rentes, mon retraité a besoin de retirer ces sommes pour avoir 30K$ de revenu durant ses années de retraite:

-22860$ net d’impôt entre 60 et 64 ans (5 ans);

-16315$ net d’impôt entre 65 et 74 ans (10 ans);

-15661$ net d’impôt entre 75 et 94 ans (20 ans);

J’actualise ces montants à du 1% (3% de rendement – 2% d’inflation = 1%) et j’obtiens 506.41K$. Pour combler sa retraite, mon retraité devra avoir épargné au moins 506.41K$ net d’impôt à 60 ans.

Si on considère la valeur de la maison de 200K$, il reste 306.41K$ net d’impôt à combler.

Si mon retraité possède 275K$ de REER et qu’il pense décaisser ce dernier à un taux d’imposition moyen de 15%, le REER net d’impôt équivaut à 233.75K$.

On peut simplement additionner le CÉLI comme c’est des sommes nettes d’impôt (+80K$).

L’individu pourrait prendre sa retraite, Il a un maigre surplus de 7.34K$

Avantages de cette méthode

-Possible de le calculer dans un Excel en un temps raisonnable (c’est toujours plus long la première fois 🙂 )

-Une estimation personnalisée

Désavantages de cette méthode

-Les impacts fiscaux sont difficiles à estimer (d’ailleurs, mon 15% pour le taux d’imposition moyen était potentiellement trop bas considérant le scénario…c’est difficile à dire!)

-Sensibilité du résultat aux hypothèses (surtout l’âge de la RRQ/PSV, âge du décès et le rendement annuel)

CONCLUSION

Cette estimation n’a pas pour but de guider toutes vos décisions financières, mais cela peut vous donner une bien meilleure idée qu’une règle de pouce qui devrait être illégale (rien de moins 🙂 ).

Il faut garder en tête que l’estimation est sujette aux hypothèses. Des mauvaises hypothèses pourraient facilement vous faire penser que vous êtes loin de vos objectifs ou inversément si on utilise des hypothèses généreuses.

J’aimerais bien vous dire que cette méthode simplifiée répond à toutes les questions possibles avec la retraite, mais ce n’est pas le cas. Les calculs doivent s’ajuster à la situation de la personne ce qui peut faire grandement varier les hypothèses… et donc les résultats obtenus.

Pour s’assurer que vous ayez assez d’argent pour la retraite, il vaut mieux faire l’exercice au long, mais ce genre d’exercice peut vous donner une idée si vous êtes sur la bonne voie.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire