En 1988, 4 amis âgés de 30 ans ont commencé à s’intéresser à l’investissement. Ils envisagent tous de prendre leurs retraites à 62 ans. Ils ont des parcours différents. En voici les détails :

Donald Insider est un dentiste avec son propre cabinet, il fait un bon salaire, mais beaucoup de ses investissements se retrouvent dans son cabinet ou son style de vie élevé.

Marie Rodriguez est jardinière pour un hôtel de luxe, elle est une épargnante assidue. Elle a peu d’actifs en dehors des investissements en bourse comparativement aux autres.

Josée MoneyMaker est gestionnaire de portefeuille émérite d’une grande institution. Elle aime investir dans les marchés boursiers, mais elle a eu tendance à gonfler son style de vie.

Roger MarketTimer travaille pour une des grandes banques canadiennes. Roger et Josée sont très proches. Ils aiment parler d’investissement ensemble.

Dès le départ, les 4 ont été d’accord que le S&P500 (marché américain) était le meilleur investissement. Ils investissent que dans cet indice. L’argent des dividendes est automatiquement réinvesti en rachetant l’indice.

Après un peu plus de 32 ans, malgré l’écart de salaire important entre les 4 individus, ils ont épargné le même montant brut (avant rendement). L’épargne brut des individus représente 224 800$. Ce montant a été accumulé en épargnant 200$ par mois entre janvier 1988 et décembre 1989, 400$ par mois de 1990-1999, 600$ par mois de 2000-2009, 800$ par mois de 2010-2019 et 1000$ pour les 4 mois de 2020 pour finalement prendre leurs retraites au 1er avril 2020. Cette date de retrait est près du creux actuel des marchés boursiers. Bref, un endroit pas du tout idéal pour retirer tout le portefeuille. Ils ont tous investis selon leurs propres stratégies.

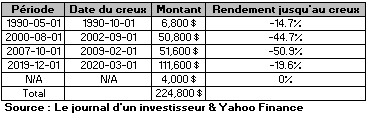

Donald Insider a beaucoup de contacts fortunés qui lui donnent des conseils d’investissement. Comme ces informateurs ont beaucoup d’argent, il pense que leurs conseils sont une bonne façon d’augmenter sa richesse. Il épargne jusqu’à ce qu’un de ses amis lui conseille d’investir. Malheureusement, il investit à chaque fois au sommet des marchés.

Marie Rodriguez n’a pas les compétences de Josée ni les « relations » de Donald. elle décide simplement d’investir ses économies au début de chaque mois.

Josée MoneyMaker profite de ses compétences et des outils mis à sa disposition dans le cadre de son travail pour tenter d’investir au moment parfait et elle y arrive à chaque fois. Elle épargne son argent et quand elle identifie un creux important, elle y investit. Entre la période haussière de 2009 à 2020, elle avait anticipé que les creux allaient être moins profonds et elle a investi dès qu’un creux modéré s’est créé. De plus, elle avait vu venir la crise du COVID-19 et elle a sorti tout son argent des marchés boursiers au 1er décembre 2019. les 4 derniers mois de 2020 vont directement dans son compte bancaire avec le reste de son portefeuille maintenant à l’abris. Josée est la déesse suprême des marchés boursiers.

Roger MarketTimer a fait exactement comme Josée, car ils se voyaient régulièrement et il aimait bien ses idées, mais il n’a pas cru à la crise du COVID-19 et est resté investi. Il a sorti ses économies au 1er avril 2020 comme Donald et Marie.

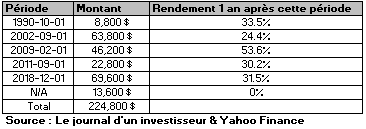

Les amis se rencontrent virtuellement au 1er avril 2020 en soirée. Les 4 individus discutent des investissements effectués. Marie a investi tous les mois. Voici les périodes pour les autres :

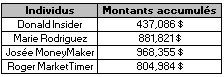

Par la suite, ils comparent leurs montants obtenus :

Josée MoneyMarket est très fière de son résultat, il s’agit de la situation parfaite. Difficile d’exiger mieux.

Donald Insider est un peu déçu quand il compare sa performance, il n’aurait pas dû écouter ses amis qui n’avaient pas de connaissances spécifiques dans les marchés boursiers.

Rogers MarketTimer est frustré de la situation. Il dit que c’est impossible qu’il s’est fait battre par Marie, il a suivi Josée et a investi à chaque fois au moment parfait des marchés boursiers! il a simplement sorti ses économies à un moment différent, mais celui-ci est le même que Marie. IM-POS-SI-BLE

Marie Rodriguez ne comprend pas vraiment non plus, elle pense que Rogers n’a peut-être pas toujours suivi les conseils de Josée et qu’il ment pour camoufler des erreurs qu’il a fait. Même si cette situation aurait pu arriver, les 2 montrent bien leurs résultats avec honnêteté.

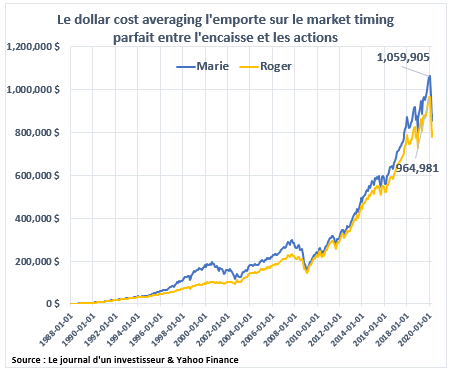

Voici la situation graphique de Marie et Roger. Le montant indiqué de la courbe jaune est celui de Josée. Le montant de la courbe bleu est celui de Marie si elle avait sorti ses économies au même moment que Josée.

COMMENT C’EST POSSIBLE?

Beaucoup de gens pensent que le « timing » dans lequel on entre dans le marché est le plus important. En réalité, le facteur le plus important est le temps qu’on y passe. Josée et Roger ont investi à chaque fois au bon moment. le problème est qu’ils avaient souvent des quantités importantes d’encaisse contrairement à Marie. Ils ont manqué des prix qui ne sont jamais réapparus. On pense souvent qu’au prix quand on achète des actions, mais le dividende sur de longues périodes crée un effet boule de neige important. Marie n’a pas toujours investi au moment parfait, mais elle a profité au maximum de la puissance du marché.

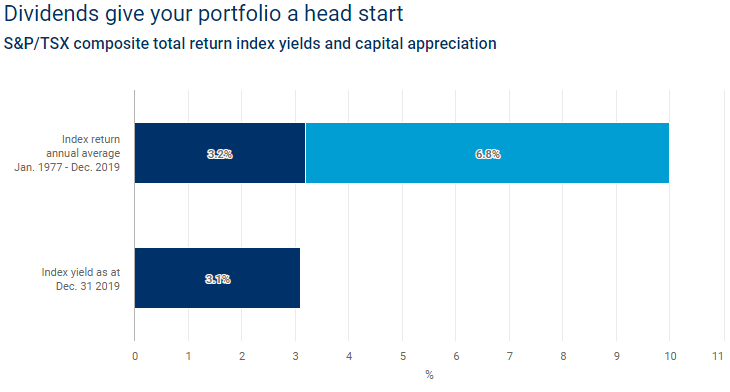

Selon ce tableau, le dividende pour le marché canadien a compté pour environ 1/3 du rendement final obtenu. Dans mon exemple, j’utilise le marché américain, mais le résultat devrait être sensiblement similaire. Ce 3.2% quand nos « compétiteurs » sont majoritairement en encaisse finit par faire une bonne différence.

De son côté, Donald a eu le pire des deux mondes. Il avait des quantités importantes d’encaisse et il investissait au pire moment. Malgré tout, il a presque doublé son capital initial. Pas si mal pour le pire investisseur boursier de l’histoire.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire