Il y a plusieurs années, je m’étais construit un comparateur REER VS CÉLI. Le principe est fort simple. Pour un montant X, le comparateur me dit s’il est mieux de choisir le CÉLI ou le REER. Une bonne façon de savoir s’il vaut mieux placer dans un CÉLI ou un REER est de regarder son taux d’imposition. Si le taux d’imposition marginal en emploi est supérieur au taux marginal à la retraite, il vaut généralement mieux prendre le REER. Forcément, ce n’est pas 100% vrai, mais c’est proche de la réalité d’où mon comparateur.

Dans mon guide ultime des comptes enregistrés, j’ai parlé des éléments généraux pour que cela soit le plus utile au plus de monde possible. Aujourd’hui, j’ai envie de parler des circonstances « extrêmes » où le REER fait incroyablement mieux que le CÉLI. Le CÉLI n’est jamais un mauvais choix et on peut sortir de l’argent lorsque l’on désire. À l’inverse, le REER utilisé de façons douteuses peut donner de mauvais résultats et il a des modalités de sortie plus restrictives. Par contre, le REER a le potentiel d’être extrêmement profitable lorsque utilisé de façons intelligentes.

Pour bien comprendre les résultats que je montrerai plus loin, on a besoin de bien comprendre le REER et comment l’impôt sur le revenu fonctionne. Ce n’est rien de bien complexe, ne vous en faites pas. Si vous le souhaitez, vous pouvez consulter cet article qui est une introduction au REER.

Le REER permet de différer l’impôt. Dans le sens le plus strict, le REER ne fait pas sauver d’impôt. Ce n’est pas parce que je mets de l’argent dans un REER que je vais automatiquement sauver de l’impôt. C’est plutôt l’utilisation efficace du REER qui fait sauver de l’impôt. Quand vous mettez de l’argent dans votre REER, vous dites au gouvernement que cet argent vous n’allez pas y toucher jusqu’à votre retraite. Le gouvernement vous dit alors: « d’accord, comme tu épargnes cet argent pour la retraite, je ne vais pas t’imposer tout de suite. Je vais attendre à ta retraite. »

Notre système fiscal est progressif. Cela veut dire que plus on gagne d’argent et plus on paye d’impôt. On veut que tout le monde contribue à la hauteur de ses revenus au système. Plus vous gagnez d’argent, plus vous avez les moyens de payer des impôts. Cette propriété fait en sorte que quelqu’un qui gagne 100K$ puis 0$ l’année prochaine paiera environ 27.9K$ d’impôt sur 2 ans alors que l’individu qui gagne 50K$ pendant 2 ans paiera 20.2K$. Une différence de 7.7K$ d’impôt pour exactement le même revenu brut sur 2 ans. C’est sur cet élément que le REER vient optimiser les impôts à payer.

Qui peut fortement en profiter? Les adeptes du mouvement Retire Early (RE) sont définitivement les premiers au classement. Ils ont l’objectif d’épargner un haut pourcentage de leur revenu pour prendre leur retraite à un âge non conventionnel comme 40 ans. ils sont premiers au classement parce qu’ils diffèrent de lourds impôts lors des années où ils travaillent pour finalement payer peu d’impôt. En plus des rendements boursiers, le rendement implicite généré grâce au REER est colossal. Passons aux choses sérieuses, des cas théoriques!

HYPOTHÈSES

Voici les hypothèses utilisés pour les 2 cas:

-Salaire de 70K$ qui se traduit par un REER de 12.6K$ par année (18% du salaire)

-Rendement boursier de 7%

-Taux d’impôt marginal à l’emploi de 37.12% (déterminé par le salaire de 70K$)

-Taux d’impôt effectif de 7.6% à la retraite (le retraité précoce se verse un revenu de 20K$ par année à partir de son REER)

Le REER « brut » n’est pas comparable au CÉLI. Le CÉLI n’a pas d’impôt à payer lors du décaissement alors que le REER si. « REER après impôt » implique que je prends le montant brut du REER et je soustrais les futurs impôts à payer pour avoir une base comparable.

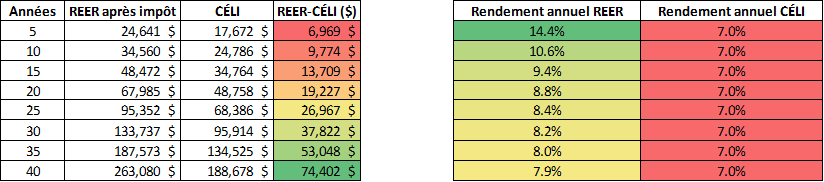

PREMIER EXEMPLE: L’IMPACT D’UNE COTISATION À LONG TERME

Ces résultats sont directement tirés de mon comparateur. Je prends un montant de 12.6K$ et je regarde l’impact à long terme sur la valeur après impôt entre le REER et le CÉLI. Pour le REER, les retours d’impôts sont réinvestis dans le REER ce qui crée un nouveau retour d’impôt qui est à son tour réinvesti et ainsi de suite. Au final, l’épargnant sort autant d’argent de sa poche avec la stratégie du CÉLI ou du REER: 12.6K$.

Avec les hypothèses précédentes, le REER a grandement l’avantage. Sur 5 ans, le REER va produire le double du rendement du CÉLI. Sur 40 ans, cette simple décision REER VS CÉLI sur la cotisation de 12.6K$ ajoutera 74.4K$ à l’épargnant pour sa retraite. Quand que je dis que gérer ses finances est important…en voici une preuve. Une décision « banale » qui a un impact énorme sur le résultat final. On voit aussi l’impact énorme de 0.9% (différence entre rendement annuel REER et rendement annuel CÉLI) sur le rendement final en $ à long terme. Un beau 74.4K$ sur 40 ans.

DEUXIÈME EXEMPLE: LA RETRAITE PRÉCOCE

Pour cet exemple, je me mets davantage dans la peau de quelqu’un qui veut prendre sa retraite très tôt. Je compare quelqu’un qui verse 12.6K$ dans son REER puis met son retour d’impôt l’année suivante dans le CÉLI versus un individu qui met chaque année 12.6K$ dans le CÉLI. Mettre 12.6K$ annuellement dans le CÉLI est impossible, car la limite annuelle est de 6K$. L’exemple est utilisé à titre comparatif. Voici les résultats.

Sur 25 ans, un retraité précoce peut tirer des revenus supplémentaire de 8.5K$ par année pour toute sa vie uniquement grâce à l’efficacité fiscale du REER.

L’objectif du retraité précoce est d’avoir une quantité d’actifs suffisamment grande pour générer un revenu de placement qui remplacera son salaire pour toute sa vie. C’est ce que j’appelle une rente. Sur 25 ans, on a une différence pour l’épargnant de plus de 211K$. Cette grande différence s’explique par l’économie d’impôt et l’impact des intérêts composés. L’efficacité fiscale du REER a été poussée à son extrême pour générer du revenu presque sans impôt qui était à la base fortement imposé. Il est généralement accepté de prendre un taux retrait de 4% de ses actifs. Ainsi, pour 211K$ d’actif supplémentaire, le futur retraité peut se verser une rente de 8.5K$ de plus que s’il avait uniquement utilisé un CÉLI. Une bonne différence dans le niveau de vie…ou la vitesse à laquelle on prend sa retraite!

LE GOUVERNEMENT EST LE PERDANT DANS L’HISTOIRE

Le gouvernement touche une quantité bien inférieur que ce qu’il aurait été perçu par un individu standard qui travaillerait jusqu’à 60 ans. Le retraité a un coup de main implicite du gouvernement dans sa retraite précoce. Autant au courant de sa vie active (grande utilisation du REER) que lors de la retraite (faible revenu imposable), le retraité paie des impôts de très loin inférieurs à quoi il aurait été capable de produire en temps normal. D’un autre côté, il s’agit d’un programme que le gouvernement met lui-même en place. La stratégie n’est définitivement pas complexe ou dans une zone grise. Si le gouvernement en aurait assez, il pourrait simplement réglementer le REER pour qu’il y ait des grandes pénalités si l’on sort de l’argent du REER avant 50 ans. Cela limiterait grandement l’efficacité fiscale, car le REER deviendrait un jour trop gros si on y met beaucoup d’argent sans en retirer avant un long moment. Beaucoup d’impôt serait probablement récupéré à la retraite. Le REER n’est pas jeune (1957), si le gouvernement avait trouvé cela abusif, il l’aurait réglé il y a longtemps.

Le Québec est un paradis pour les gens qui désirent prendre une retraite précoce grâce à notre filet social. La même retraite précoce aux États-Unis a un niveau de risque bien plus élevé. Elle nécessite un coussin financier bien plus grand pour couvrir toutes les éventualités. Par exemple, un retraité précoce américain qui tombe malade pourrait flamber ses économies et mettre en péril sa retraite.

CONCLUSION

On peut tirer quelques leçons de ces cas pratiques.

-Mon retraité précoce n’est pas extrême. Épargner 12.6K$ par année est à la portée de beaucoup de gens. Épargner en-dehors des comptes enregistrés aura un impact moins important sur l’âge de la retraite, mais cela pourra certainement la devancer de quelques années.

-Le retraité précoce n’a pas besoin d’autant d’épargne qu’on pourrait le penser. Sur 20-25 ans, 5.4K à 8.5K$ de sa rente nette d’impôt sera créée uniquement grâce à l’efficacité fiscale. C’est difficile de donner des chiffres comme chaque situation est particulière, mais on peut évaluer que 10% à 30% de la rente peut être générée grâce à l’efficacité fiscale du REER si on le compare à un rendement sans impôt.

-Le REER peut gonfler le rendement obtenu au delà du rendement sans impôt lorsque bien utilisé.

-Une décision REER VS CÉLI peut sembler banale, mais elle peut avoir un gros impact à long terme comme n’importe quelle décision financière.

-Pour que la retraite précoce soit efficace, il faut peu de revenu à la retraite et/ou une bonne allocation entre le REER et le CÉLI pour optimiser les impôts à payer.

-L’incitatif à travailler diminue fortement lorsque l’on considère une grande charge fiscale en emploi et une très faible charge fiscale à la retraite. Plus les revenus sont élevés et plus cette stratégie est intéressante, car on récupère les impôts qu’on aurait payé.

Si vous êtes intéressés à la retraite précoce, Le jeune retraité (actuellement 42 ans et réalisé à 39 ans) et Retraite101 (actuellement 34 ans et objectif à 40 ans) sont des bons exemples qu’avec de la motivation on peut arriver à cet accomplissement relativement rapidement.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire