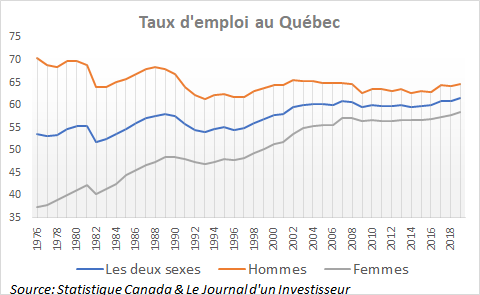

La situation des femmes a beaucoup évolué depuis 50 ans. Simplement en regardant les données économiques, on se rend compte de la différence dans la structure de l’économie. Si l’on recule en 1976, uniquement 37.4% des femmes au Québec avaient un emploi comparativement à 70.5% des hommes. En 2019, 58.4% des femmes avaient un emploi versus 64.7% pour les hommes.

La gestion des finances a aussi beaucoup changé. Auparavant, le choix le plus populaire, voire obligatoire, était de tout mettre en commun. Si le couple a qu’un seul salaire, c’est logique que cela soit la méthode privilégiée. Cette méthode est encore la plus populaire aujourd’hui, 63% des ménages québécois l’utilise alors que 37% des ménages séparent de façon égalitaire les dépenses*.

Il s’agit des façons classiques de gérer l’argent dans un couple que les gens connaissent bien. Par contre, il existe bien plus que deux méthodes! Si ces deux méthodes ne font pas l’affaire, on peut se tourner vers des méthodes alternatives.

Un autre système est de séparer les finances chacun de son côté, séparer les finances de la relation amoureuse. Cette méthode, certes plus froide émotionnellement, est celle souvent utilisée en début de relation. Certains vont continuer avec cette méthode au courant de leur vie. Je l’ai vu avec des gens qui avaient connu des divorces et qui c’étaient remis en couple par exemple. Cela permet d’avoir des objectifs financiers indépendamment de la relation amoureuse. Le point négatif pourrait être le manque d’objectif financier commun. Certes, la liberté financière est maximale, mais les objectifs financiers communs peuvent aider à rapprocher un couple. En général, n’importe quel objectif d’un couple sera relié à un aspect financier (mariage, maison, enfant, voiture, voyage, rénovation etc.). Dans le cas d’une grande divergence d’opinion sur les finances personnelles, cela peut être une méthode à considérer.

Une autre méthode pourrait être de séparer les dépenses en fonction du salaire net (après impôt/ce qui tombe dans vos poches). Cette façon favorise la justice plutôt que l’égalité. Comme j’aime le dire, ce qui est égal n’est pas forcément juste. Ce système peut être intéressant lorsqu’il ne ferait pas de sens de séparer les dépenses 50/50 dû à un écart de salaire important. Quelqu’un qui génère 100K$ net (150K$ brut) alors que le/la conjoint(e) produit 30K$ net (40K$ brut) se verra dans une situation très déséquilibrée. La personne qui fait un gros salaire voudra avoir un train de vie beaucoup plus élevé de ce que l’autre personne peut supporter. Si les dépenses sont réparties en fonction du salaire net, la personne qui reçoit 100K$ paierait 77% des dépenses (100/(100+30)) alors que la personne au salaire plus faible paierait 23% (30/(100+30)). Si on avait des dépenses totales de 60K$, la personne au plus faible salaire paierait 13.8K$ plutôt que 30K$ alors que la personne au salaire plus élevé paierait 46.2K$ plutôt que 30K$. Cette méthode permet de donner de l’air à la personne avec un salaire plus faible. La personne avec un plus gros salaire pourra épargner/dépenser davantage que la personne avec un plus petit salaire. Dans notre exemple, il reste tout de même 53.8K$ (70K$ si on sépare 50/50) à la personne au plus gros salaire versus 16.2K$ (0K$ si on sépare 50/50) pour la personne au salaire plus faible.

Séparer les dépenses jusqu’à l’épargne de chacun soit égal. En bref, la personne avec le plus gros salaire paye pour tout jusqu’à ce que le salaire net moins les dépenses arrive au même salaire net de l’autre individu. Par la suite, les salaires sont divisés 50/50. Prenons en exemple un couple dont les amoureux gagnent 40K$ et 50K$ nets. La personne qui gagne 50K$ paierait les premiers 10K$ de dépense puis les dépenses seraient séparés 50/50. De cette façon, le niveau d’épargne généré à chaque année sera le même pour les deux individus. En bref, la personne au plus gros salaire contribue à la hauteur de son avantage salarial aux finances du couple. Cette méthode ressemble beaucoup à la méthode de mise en commun comme on annule l’avantage financier du salaire plus élevé, mais on s’assure qu’une personne ne dépense pas l’épargne du couple.

On peut ajouter un élément complémentaire aux différentes méthodes. On peut traiter les dépenses selon leur nature. On peut séparer les dépenses communes, mais gérer le reste des dépenses de façon autonome. Par exemple, on peut traiter les dépenses communes 50/50, mais être autonome pour les autres dépenses. Similairement, on peut séparer les dépenses communes en fonction du salaire net et traiter les autres dépenses chacun de son côté. C’est une nuance qui peut éviter des maux de tête surtout si on a des enfants. Par exemple, on peut considérer les dépenses liées aux enfants, la maison/appartement, la nourriture/produits hygiéniques, les meubles et les sorties communes comme des éléments qui se seront séparés 50/50. Les autres dépenses sont à la charge de l’individu. En bref, tous les biens et services dont le partenaire n’est pas concerné sont à la charge de l’individu plutôt qu’au couple. Ainsi, malgré un partage de certaines dépenses, chacun peut décider de faire ce qu’il veut.

Chaque méthode a ses avantages et ses inconvénients. Le désavantage de séparer 50/50 ou de la mise en commun est qu’on peut se sentir pris avec les décisions financières de notre amoureux(se). Payer 50% de quelque chose qu’on ne veut pas, ça peut être beaucoup d’argent dépendamment de quoi on parle. On doit s’assurer de la bonne foi du partenaire, sinon on pourrait se réveiller à devoir payer ses extravagances. Pour les méthodes alternatives, le problème est généralement la complexité. Selon un sondage de la TD, 70% des Québécois n’ont pas de budget. Par déduction, on peut se douter que le Québécois moyen ne vérifie pas ses dépenses.

Il existe autant de méthode que de couple. En fait, le plus important devrait être que les deux individus soient d’accord sur la façon dont les finances sont gérées. Parler de finance dans un couple arrivera forcément un jour ou l’autre. Si on n’est pas satisfait de la façon dont les finances sont gérés cela entraînera forcément des conflits répétitifs qui ne seront agréables pour personne.

*le 63% de mise en commun comprends le 54% de mise en commun et le 9% où un individu paye toutes les dépenses

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire