Qu’est-ce qu’un facteur?

Les facteurs sont des styles d’investissement qui font mieux que le marché à long terme. Ils peuvent, par exemple, être expliqués par un risque plus élevé ou des critères reliés à une bonne gestion d’une entreprise comme la profitabilité.

Dans cet article, je m’intéresse aux facteurs size, acheter des entreprises de petite capitalisation, et value, acheter des entreprises qui sont faiblement évaluées.

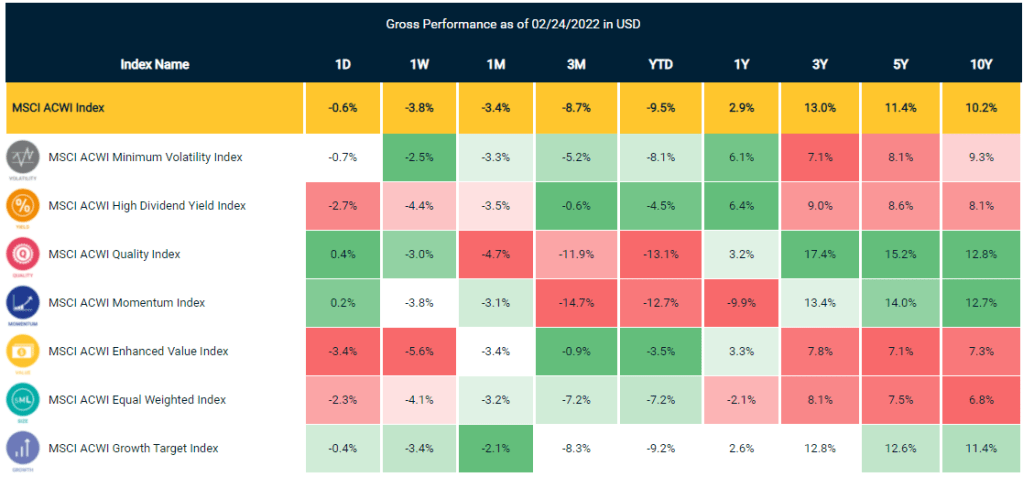

Les différents facteurs reconnus (market exposure, value, size, quality, momentum, etc.) sont cycliques. C’est ce que la littérature financière nous dit. Ils vont produire un rendement supérieur au marché à certains moments, mais cela peut prendre beaucoup de temps avant que cela se concrétise. Ainsi, il est difficile de dire quel sera le meilleur facteur dans les 10-20-30 prochaines années. Dans certains cas, on pourrait commencer à douter de l’existence de ces facteurs après de nombreuses années de sous-performance. Par exemple, dans les 10 dernières années, uniquement le facteur quality, momentum et growth ont procuré un rendement excédentaire à l’indice de marché mondial.

Les facteurs value et size (equal weight index) ont mal fait dans les 10 dernières années. En théorie, ces facteurs devraient rapporter davantage. De plus, ces deux facteurs sont reliés à un risque plus élevé. C’est étrange qu’ils n’aient pas bien performé après 10 ans de marché boursier généreux.

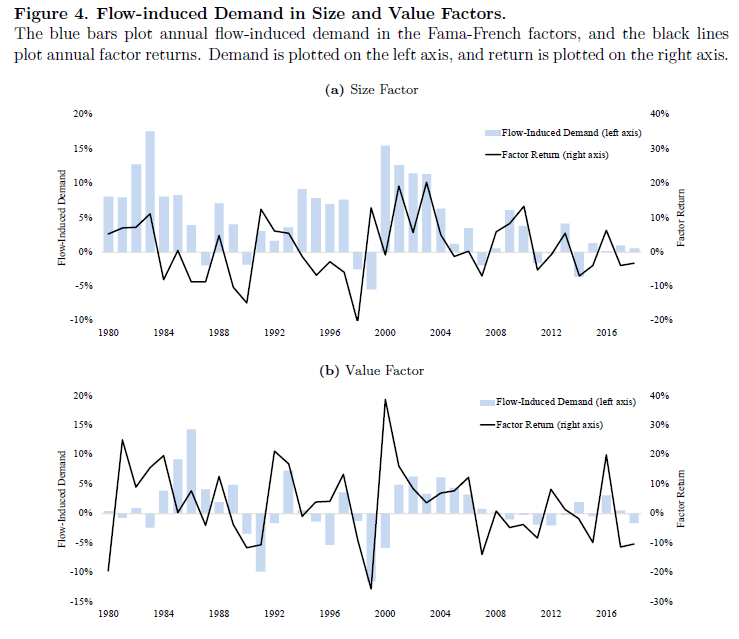

J’ai trouvé un papier intéressant (What Drives the Size and Value Factor) qui tente de trouver une réponse à cette question. L’auteur, qui est assistant professeur à l’Université de l’Utah et doctorant de l’Université de Stanford, analyse l’impact des flux des fonds mutuels et le rendement des facteurs. Il constate qu’il y a une corrélation entre les flux monétaires et le rendement réalisé. Quand des flux entrent dans un fonds, cela va avoir tendance à générer un rendement positif pour le facteur, mais cette tendance tend à se renverser par la suite.

On remarque que les facteurs size et value ont eu peu d’afflux d’argent comparativement au passé (les barres bleues) ce qui a potentiellement impacté le rendement réalisé.

Quand on y réfléchit, les grosses sociétés technologiques (large cap growth) ont bien fait dans les dernières années. Ainsi, les investisseurs ont potentiellement été attiré vers ces types de fonds pour répliquer les rendements du passé. Cet afflux d’argent dans les fonds « large and growth » ont probablement eu une pression sur les prix en bourse. On ne le voit pas sur les graphiques, mais les années qui ont survi 2017 ont très certainement été en faveur du « large and growth » comme le montrait la performance du tableau de MSCI.

L’INVESTISSEMENT INDICIEL EST-IL À BLAMER POUR LA SOUS-PERFORMANCE DU FACTEUR SIZE?

L’investissement indiciel a connu une grande popularité dans les 10 dernières années. Loin d’être contre cette tendance, serait-il tout de même possible que cet afflux d’argent dans les fonds indiciels large caps ait contribué à la sous-performance du facteur size? Les investissements dans le S&P 500 allant dans les 500 plus grandes sociétés américaines, et particulièrement dans les très grosses, il pourrait y avoir un lien entre ces deux éléments. Est-ce que cela impliquerait une sous-performance de l’investisseur indiciel versus l’investisseur qui investit dans les petites capitalisations dans les prochaines années? L’avenir nous le dira, mais difficile de ne pas au moins l’envisager.

Est-ce que je pense qu’on devrait arrêter de faire de l’investissement passif pour cette raison? Non. Tout comme n’importe quelle stratégie, il faut garder le cap. Les gens ont tendance à vouloir vendre lorsqu’une stratégie ne fait pas bien, mais c’est exactement la mentalité inverse que l’on doit avoir à mon avis. Vendre un facteur alors qu’il ne fait pas bien, c’est l’équivalent de vendre ses actions en bourse en marché baissier. Vous vendez probablement alors que l’espérance de rendement est au plus haut.

CONCLUSION

Les facteurs tendent à performer par cycle. Est-ce pour des raisons fondamentales ou des biais psychologiques des investisseurs?

D’un côté, on pourrait pointer l’environnement de taux d’intérêt et la faible performance des commodités dans les dernières années pour expliquer le rendement inférieur du facteur valeur.

D’un autre côté, le « performance chasing », le fait de chercher des titres ou des fonds qui ont bien fait récemment, pourrait accentuer ces fondamentaux de fonds. Les gens investissent dans des entreprises qui ont bien performé jusqu’au moment où il devient évident que ces entreprises sont surévaluées. L’exemple de Shopify qui est en baisse de 60% en 2 mois après avoir monté de 2500% (950% après sa chute) en 5 ans est un exemple qui vient facilement en tête.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire