Si vous ne savez pas qu’est-ce que les styles growth et value, j’avais aborder le sujet une première fois ici

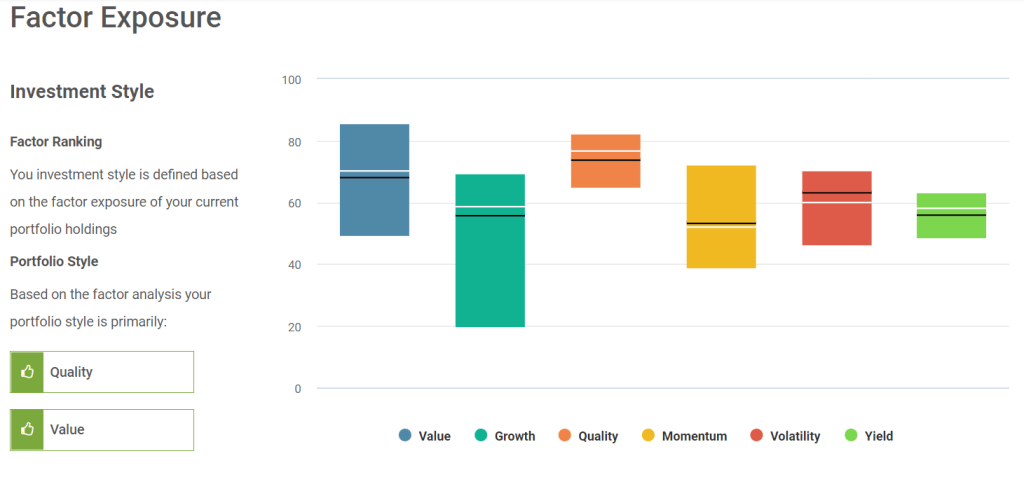

Je ne cache pas que j’ai une préférence pour le style valeur. Pour être plus précis, un style qualité avec un biais valeur. Difficile de se le cacher en utilisant notre nouvelle section My Portfolios/Mes portefeuilles d’Inovestor qui indique le style de son portefeuille.

J’obtiens un score de 73 pour la qualité, 68 pour la valeur et 57 pour la croissance.

J’ai un style qui préconise les coups sûrs plutôt que de tenter les coups de circuit. Je n’ai rien contre la bonne croissance. Par contre, je crois qu’on peut facilement se laisser berner par les compagnies en croissance et penser que notre portefeuille avance plus vite pour cette raison alors que ce n’est pas forcément le cas. C’est plus sexy de dire que notre compagnie a augmenté ses profits de 30% que 6%. Contre-intuitivement, on ne fait pas forcément plus d’argent avec ces compagnies en forte croissance. Évidemment, je ne dis pas que mon style est le meilleur, il est simplement celui qui me convient.

Les hypothèses

Pour illustrer mon propos, on va parler de 2 compagnies: The Boring Company (qui n’a rien à voir avec la société de M. Musk 😉 ) et The Growing Company.

The Boring Company

P/E actuel de 20

Croissance des bénéfices de 8.2% par année pour l’éternité

Elle se revend à un P/E de 20 en tout temps

The Growing Company

P/E actuel de 50

Croissance des bénéfices de 15% par année. Pour vous donner une idée de grandeur, Microsoft a crû ses profits d’environ 15% par année entre 2005 et 2021

Après la période de croissance extraordinaire, elle devient une « boring company ». Ses profits croissent à un rythme de 8.2% pour l’éternité et s’échange à un P/E de 20.

Période de croissance: 15 ans

Scénarios

Dans tous les cas, nous savons que The Boring Company va réaliser un rendement égal à sa croissance de ses profits soit 8.2% par année. On suppose implicitement que la compagnie ne distribue aucun profit tout comme The Growing Company.

Pour The Growing Company, c’est plus complexe parce qu’on paye quelque chose cher (P/E élevé) et on le revend moins cher (P/E moins élevé que l’achat).

En supposant une période de croissance exceptionnelle de 15 ans et un P/E initial de 50 pour The Growing Company, on obtient le même résultat entre les deux compagnies. Les deux rapportent un rendement annuel de 8.2% sur 15 ans.

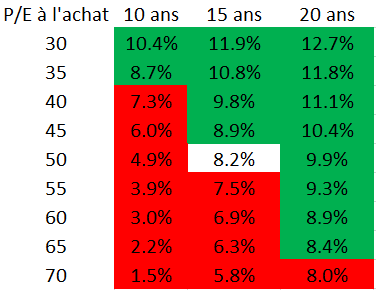

Je fais varier le P/E initial de The Growing Company et sa période de croissance extraordinaire dans le tableau ci-dessous.

En payant un P/E de 70 pour une compagnie qui a une croissance de 15% pendant 20 ans, vous ferez moins bien que The Boring Company. Ça frappe l’imaginaire parce qu’en supposant que les deux compagnies aient un bénéfice par action (EPS) de 1$, après ces 20 ans, The Growing Company aura un EPS de 16.37$ alors que The Boring Company uniquement 4.84$. On a augmenté les profits 3.4x plus à long terme, mais on a payé la compagnie 3.5x plus cher (70 VS 20) et donc on est perdant!

Est-ce que payer plus cher peut valoir la peine? Bien sûr. un P/E de 35 est tout de même proche d’être 2x plus cher que The Boring Compagnie, mais avec seulement 10 ans de croissance extraordinaire, on obtient un meilleur rendement. Après ces 10 ans, toute croissance supplémentaire tombe dans nos poches!

On s’en doute, le danger avec The Growing company est de payer trop cher pour la croissance obtenue.

Leçons à retenir

Pour moi, montrer une profitabilité à long terme est plus important que la croissance en soit d’où mon exposition élevé à la qualité et une exposition croissance modérée. La croissance peut être signe de soutenabilité à long terme. Avoir des ventes qui stagnent peut être un signal que l’industrie n’est pas en grande forme et que la profitabilité pourrait être plus difficile dans les prochaines années. À long terme, on a besoin de ventes pour générer plus de profits.

Aussi, on peut croître ses profits d’uniquement 8% par année, mais si on verse un dividende de 2.5% sur la période, on a l’équivalent d’une croissance par action de 10.5%. Le raisonnement est que le rachat d’actions est équivalent à un dividende. La compagnie aurait pu prendre son dividende et racheter des actions à la place ce qui aurait fait augmenter ses profits par action. Similairement, avec le dividende on peut acheter plus d’actions du titre pour avoir un résultat similaire à une croissance du profit par action.

Conclusion

Est-ce qu’on peut faire de l’argent avec certaines compagnies avec des P/E de 70? Bien sûr! Par contre, il faut reconnaître que pour seulement obtenir le rendement de The Boring Company, ce n’est pas gagné d’avance. Le problème à mon avis est que bien des gens paient de plus en plus cher pour une compagnie qui vient de réaliser une croissance extraordinaire. Croître de 40% par année ses bénéfices, c’est extraordinaire et encore plus si la compagnie est énorme. L’investisseur qui fait de l’argent, selon moi, est celui qui a payé la compagnie à un prix raisonnable, encaisse la forte croissance de profit et vend la compagnie à un P/E supérieur. Ça, c’est le deal du siècle.

Payer plus cher n’est aucunement un gage de réussite. Il faut évaluer si ça vaut la peine. Dans certains cas, oui, ça vaut incroyablement la peine de payer plus cher pour avoir une qualité significativement plus élevée. De l’autre côté, acheter une compagnie à prix plus faible nous donne une marge d’erreur. Dans ces moments, nous n’avons plus besoin d’avoir la meilleure compagnie pour réaliser le meilleur rendement et si le hasard veut bien qu’on ait la meilleur compagnie, on a le gros lot.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire