L’épargnant assidu se retrouvera rapidement avec un problème: les comptes enregistrés seront maximisés. À ce stade, que faire si on souhaite continuer à épargner? Devrions-nous financer l’entreprise du beau-frère? Trouver des aubaines dans des ventes de garage? Devenir trader de cartes Pokémon?

Il y a une nuance entre investir dans des comptes enregistrés et sans protection fiscale: l’impôt. L’ennemi #1 du contribuable qui veut s’enrichir. Nul besoin d’aller vivre aux îles Caïman, on devrait être capable de s’arranger pour le moment 🙃

Maximiser le CÉLI, le REER et le REEE devrait être une priorité par rapport à d’autres types d’investissement. Avant de se lancer dans l’immobilier, en général, je préfèrerais avoir des revenus suffisants pour maximiser les différents comptes enregistrés. L’avantage fiscal dans ce type de compte n’est pas négligeable. Bien entendu, avec les récents gains de l’immobilier, on pourrait dire que cette stratégie n’est pas bonne. Ça reste que réaliser 8% non imposable est probablement mieux que de générer du 8-10% imposable!

L’IMPACT DE L’IMPÔT SUR VOS RENDEMENTS

Pour le long terme, il est préférable de prendre du risque pour générer un rendement intéressant. En investissant sans abri fiscal, c’est doublement vrai.

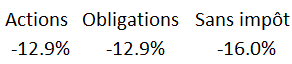

Par exemple, prenons un cas où un individu a un taux effectif marginal d’imposition de 45% et réalise un rendement de 20%. S’il investit dans les actions, 2% est imposé comme un dividende (qui sera traité comme de l’intérêt pour simplifier le tout) et 18% comme du gain en capital. Si on investit dans des obligations, le rendement sera considéré comme du rendement d’intérêt.

Le même rendement avant impôt, mais un résultat assez différent sur 1 an:

Voici ce qui se passe si on récolte des intérêts/dividendes de 2% et que l’on réalise une perte de 18% sur le capital:

Dans cette situation, le gain en capital des actions permet d’avoir un rendement plus élevé et a un « risque similaire » (en regardant l’impact de l’imposition) que les obligations. Comme on peut déclarer une perte en capital, la perte dans un compte non enregistré sera plus faible que si on l’avait réalisée dans un compte enregistré.

En plus d’être imposé plus favorablement, les actions ont aussi un avantage important: le report d’impôt. Si les actions ne sont pas vendues, l’impôt du gain en capital n’est pas imposé. En gardant les titres en portefeuille, on peut reporter de façon conséquente l’impôt et réaliser des gains sur de l’argent qui n’aurait pas été à nous si nous serions imposé à chaque année.

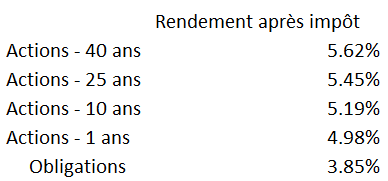

Je reprends le premier exemple, mais j’applique un rendement de 5% de gain en capital et 2% de dividendes pour les actions et 7% pour les obligations.

Avec les hypothèses précédentes, le rendement après impôt des obligations sera toujours de 3.85%. Par contre, le rendement après impôts des actions va changer dépendamment de l’horizon qu’on peut différer l’impôt du gain en capital. Plus on reporte longtemps, plus le rendement va tendre vers 6.1% qui est le rendement après le paiements de l’impôt sur les dividendes.

une démonstration que le rendement tend vers 6.1%:

La première leçon est que le gain en capital doit être privilégié par rapport aux rendements d’intérêt.

La deuxième est qu’investir dans un compte non enregistré est moins risqué, car la déduction pour perte en capital va amoindrir les pertes.

LES PRODUITS DÉRIVÉS ET LE RENDEMEMENT APRÈS IMPÔTS

Une question qui revient souvent pour le compte non enregistré est s’il est préférable d’utiliser des produits un peu plus sophistiqués pour différer de l’impôt. Par exemple, les FNB HXCN (S&P/TSX composite), HXS (S&P 500) et HXDM (marché international développé) utilisent des swaps, des produits dérivés, pour obtenir une exposition similaire à ce qu’ils auraient obtenu en détenant les titres. En utilisant ces produits, l’impôt devient 100% du gain en capital plutôt qu’une combinaison de dividendes et de gains en capital. Comme l’explique Ben Felix de PWL Capital, les frais de ces produits sont plus élevés. Ainsi, pour profiter du report d’impôt, il estime qu’il faut environ 4 ans pour rentabiliser le coût plus élevé en prenant le taux d’impôt marginal le plus élevé de l’Ontario (autour de 53%). De plus, certains risques réglementaires existent. Il n’est pas impossible que les autorités décident d’imposer différemment ce type de produit dans le futur. Bref, vous prenez un certain risque pour tenter de surperformer l’indice de référence après impôt.

MES COUPS DE COEUR

Le compte non enregistrés est une bonne option pour investir lorsque les comptes enregistrés sont maximisés, il faudra simplement faire plus attention aux produits sélectionnés. Voici mes trois autres coups de cœur pour les investissements en-dehors des comptes enregistrés

Immobilier

Même si j’ai une préférence pour la bourse (j’en avais parlé ici), l’immobilier devient une bonne alternative lorsque les comptes enregistrés sont maximisés particulièrement si on a un taux d’imposition élevé. Il est possible d’utiliser avantageusement des déductions fiscales. De cette façon, on reporte une part considérable d’impôt à plus tard. C’est une stratégie à utiliser avec précaution, car si c’est mal effectué, on peut se retrouver avec une grosse facture fiscale qui pourrait être plus pénalisante que bénéfique.

Cet investissement va probablement vous demander du temps à moins que vous déléguez tout.

Placements privés

Il serait dommage de ne jamais utiliser l’exonération du gain en capital pour petite entreprise canadienne. Cette règle fiscale permet d’encaisser un gain en capital de 892 218 $ (gain en capital imposable de 446 109$) sans payer d’impôt sur celui-ci. Un CÉLI exclusivement pour les plus nantis en quelque sorte.

Par contre, il n’est pas facile d’analyser des compagnies qui sont moins bien établis que les compagnies en bourse. Aussi, potentiellement que cet investissement, tout comme l’investissement immobilier, va gruger de vos temps libre dépendamment de votre implication dans l’entreprise.

Capital régional et coopératif (CRCD)

Le CRCD est intéressant principalement grâce au crédit d’impôt de 30% que l’on peut recevoir sur les fonds investis. Le rendement depuis 2010 est raisonnable et le bonbon fiscal (le crédit d’impôt), vient bonifier le tout.

C’est une option que je considère moins risqué par rapport aux placements privés et l’immobilier et qui demande assurément moins de temps. Ces deux derniers types de placements sont concentrés là où le CRCD est plus diversifié. Le fait qu’on doive détenir les parts au moins 7 ans pour profiter du bonbon fiscal force l’investisseur à reporter son impôt là où on pourrait être tenter de sortir l’argent d’un compte non enregistré. Par contre, la limite de 3K$ par année, couplé au fait que vous ne serez pas forcément choisi pour investir, est quand même très limitatif si vous avez beaucoup d’argent à investir. Néanmoins, il peut s’agir d’un placement intéressant particulièrement si vous n’avez pas un taux marginal élevé. Le bonbon fiscal est un crédit d’impôt. Cela implique que l’économie d’impôt est le même pour tous là où les avantages fiscaux de l’immobilier sont des déductions. Pour les déductions, plus votre taux marginal d’imposition est élevé, plus vous recevrez d’argent.

DES OPTIONS VIABLES, MAIS…

Prêt privé

Le prêt privé permet d’aller chercher un taux d’intérêt bien plus élevé que l’on pourrait obtenir en temps normal. Par contre, il y a plusieurs bémols. Les intérêts sont pleinement imposables ce qui en fait un moins bon placement fiscalement parlant. Vous pourriez emprunter sur l’équité de votre maison pour prêter. De cette façon, vous pourrez déduire 100% des intérêts payés contre les intérêts reçus. Attention à ne pas prêter une partie trop importante de votre portefeuille dans un seul prêt. Prêter 100K$ alors que votre portefeuille de placement est de 50K$ (150K$ incluant le nouveau prêt), c’est l’équivalent de miser le 2/3 de son portefeuille dans un seul produit financier ce qui n’est pas recommandé. Beaucoup de demandes viennent d’investisseurs immobiliers et souvent les montants demandés seront élevés. Trouvez des individus qui veulent effectuer des prêts tout comme vous, vous pourrez mieux diversifier votre portefeuille de prêts.

L’assurance vie

L’assurance vie peut être valide si on veut léguer de l’argent ou dans certaines circonstances comme par exemple le décès d’un individu qui « trigger » l’impôt à payer sur une ferme, une résidence secondaire, de l’immobilier, etc.

Il y a quand même quelques gros inconvénients à utiliser l’assurance:

-Le rendement net est moins élevé (plus de frais, la compagnie d’assurance doit payer sa structure et le risque qu’elle prend)

-La rigidité pour accéder aux sommes-Le montant reçu par le bénéficiaire n’est pas imposé, mais la société d’assurance pourrait payer de l’impôt sur les primes qu’elle reçoit…qui est ultimement payé par le client.

Je laisse cet article de LesAffaires expliquer le reste:

« Les primes d’assurance sont investies par la firme d’assurance, mais rappelons que cette dernière doit assumer des coûts de mortalité, en plus de payer ses employés et ses autres frais, ainsi que de faire des profits (comme toutes les institutions financières). Toutefois, au contraire des sommes investies dans un autre produit financier, les primes d’assurance ainsi que la partie épargne déposée dans une police sont taxées au Québec à un taux de 3,48 %. À ces frais s’ajoute une ponction fiscale de 15 % sur les rendements des placements des compagnies d’assurance. «L’assuré ne le voit pas, mais c’est lui qui paie au bout du compte», dit Denis Preston. C’est pourquoi il répète qu’une police d’assurance vie universelle n’est pas un abri fiscal au même titre que le CELI ou le REER. «Il y a tout de même un avantage fiscal au moment du décès», précise le chargé de cours à HEC Montréal. »

Actions accréditives (Flow throught shares)

Une option que je n’affectionne pas particulièrement, mais qui existe est les actions accréditives. Ces actions sont particulières. En général, on va réaliser des pertes sur cet investissement. Quel est l’intérêt alors? 100% de l’investissement est déductible d’impôt. Déduction implique qu’on doit avoir un gros taux d’imposition marginal pour que cela soit intéressant. Lors de la vente des actions, celles-ci auront très probablement perdu de valeur et la valeur restante sera considéré comme un gain en capital. Dit autrement, le coût de base des actions est considéré être de 0. De cette façon, on effectue une passe passe fiscale pour déduire 100% du montant pour ensuite s’imposer sur uniquement 50% de celui-ci (gain en capital).

À la base, je ne suis pas fan des produits dont le seul intérêt est un bonbon fiscal. Je préfère des produits qui dégagent une valeur économique (« une plus value ») tangible. Il est très difficile d’évaluer si elles sont intéressantes. J’ai trouvé un seul papier de L’université de Calgary qui parlait de ces actions et ils n’étaient pas tendre avec ce produit tant au niveau de la gestion des fonds publics que pour le rendement obtenu par les investisseurs. Avec le peu d’information disponible, et en plus que celle-ci soit plutôt négative, couplé au fait que je n’ai pas d’expérience avec celles-ci, je n’aurais pas tendance à sélectionner cette option.

Le journal d’un investisseur

Facebook

Laisser un commentaire