LA CHUTE DES TAUX D’INTÉRÊT MONDIAUX

L’environnement des bas taux d’intérêt est particulièrement difficile pour les retraités. Le temps où on pouvait acheter des obligations du gouvernement fédéral et générer 2-3-4% de rendement réel sans prendre de risque (ou presque) est révolu. Aujourd’hui, on se retrouve avec des taux inférieur à 2% soit plus bas que l’inflation visée par la banque du Canada. Est-ce que quelque chose de nouveau? Pour le Canada et les États-Unis certainement. Par contre, le Japon ou bien l’Allemagne (l’euro en général) sont dans une situation plus difficile et ce depuis bien plus longtemps.

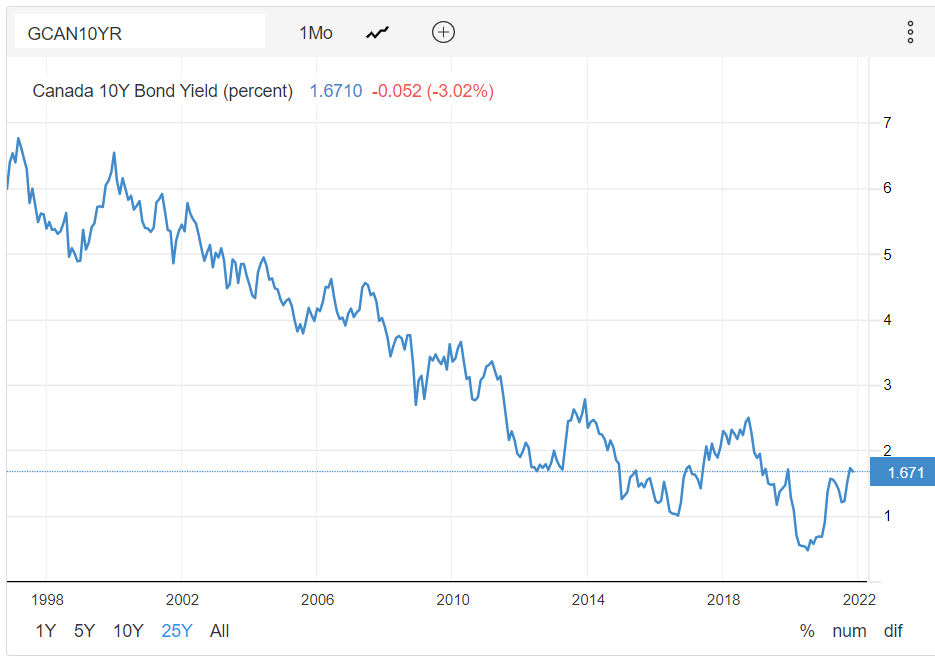

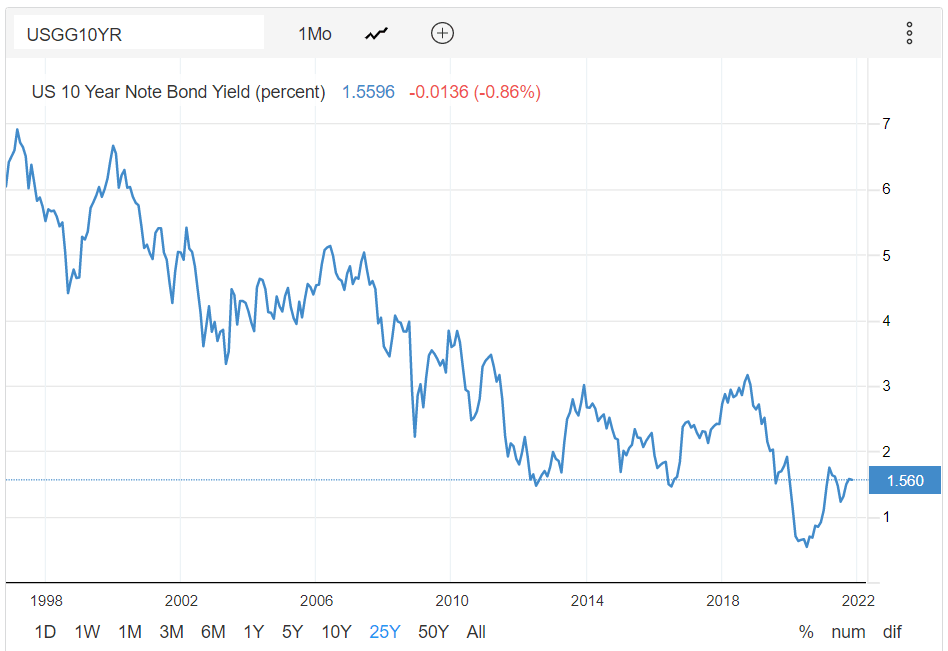

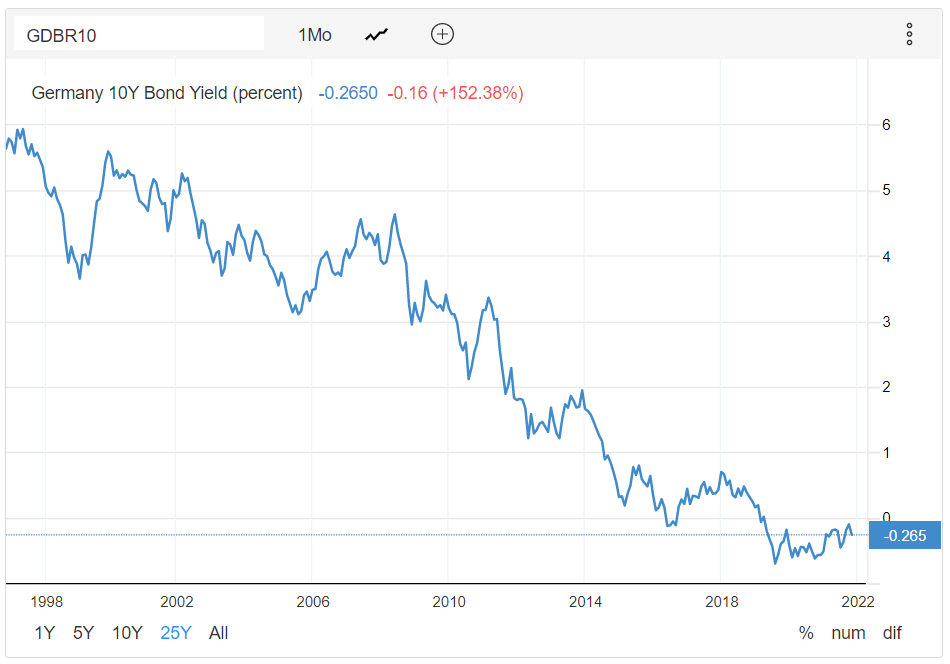

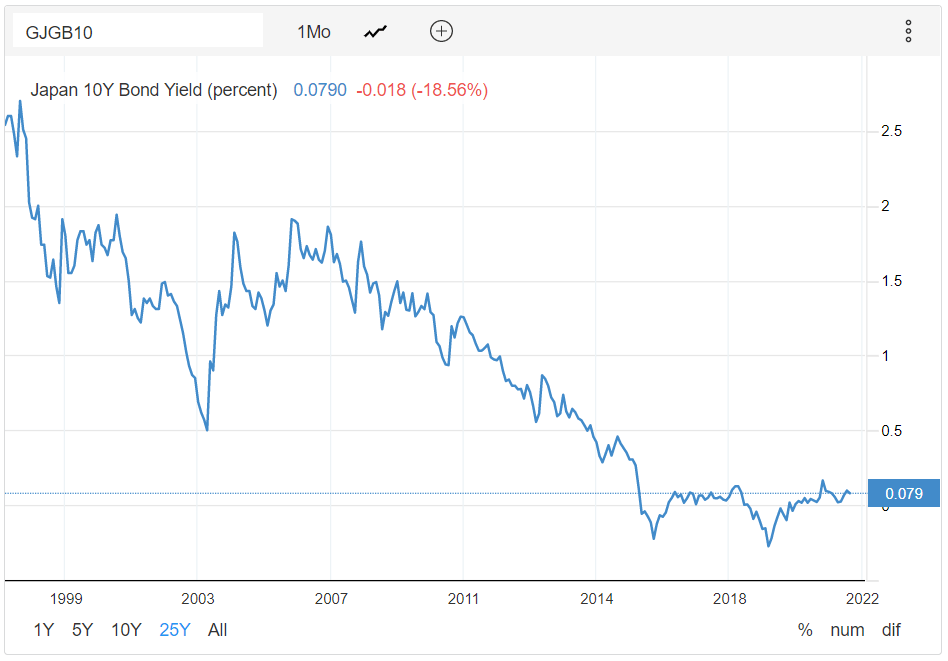

Voici quelques graphique du taux d’intérêt obligataire 10 ans pour le Canada, les États-Unis, l’Allemagne et le Japon.

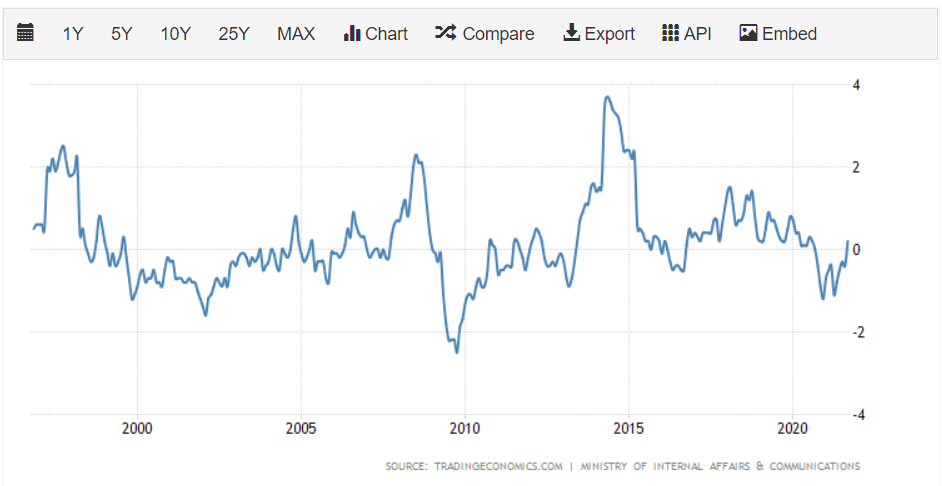

Pour le Japon, depuis les années 2000, le taux obligataire n’a jamais été au-dessus du 2%. Depuis 2016, le taux d’intérêt 10 ans est même passé en territoire négatif. On investit pour recevoir assurément moins d’argent. Nous vivons dans un monde de fou!

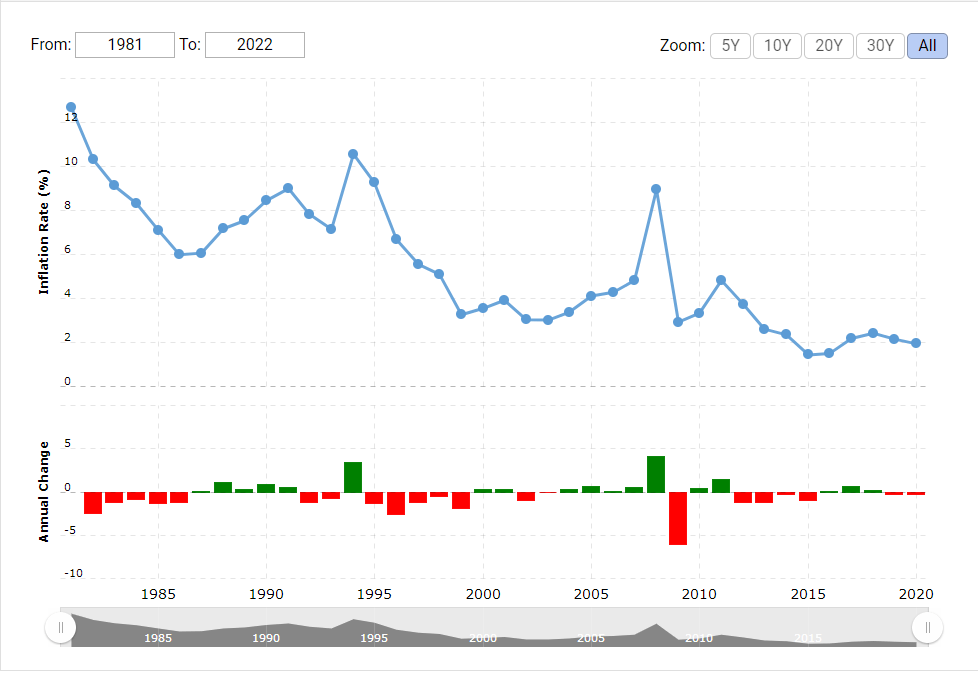

En 2013, la banque centrale du Japon a annoncé que 2% allait officiellement être la cible d’inflation pour le pays. Comme on le voit dans ce graphique, l’inflation a été la majorité du temps en-dessous de 2%.

En 2014, l’inflation a été plus vigoureuse due à l’augmentation de la taxe de consommation faisant augmenter le prix des biens et services (et par définition, de l’inflation), mais il s’agissait d’une inflation très temporaire comme on s’en doute. Le taux d’intérêt frôle 0, mais l’inflation n’a pas été énorme sur la période non plus.

POURQUOI LES TAUX D’INTÉRÊT SONT AUSSI BAS?

Il y a toutefois une bonne nouvelle pour les retraités. Les taux d’intérêt mondiaux ont fondu, mais l’inflation mondiale aussi. L’inflation mondiale est calculée en prenant les taux d’inflation des différents pays et en utilisant une moyenne pondérée des PIB comme poids. Plus votre pays est gros économiquement parlant, plus votre donnée d’inflation aura de l’impact dans la mesure d’inflation mondiale.

Alors que dans les années 1980-90 l’inflation mondiale était autour de 8% en moyenne, celle-ci a été coupée en 2 autour des années 2000. Après 2015, l’inflation a été encore une fois divisée en 2 pour atteindre un niveau de 2%.

Il est futile d’avoir un taux d’intérêt de 10% si l’augmentation des prix chaque année est de 14%. L’objectif de l’investissement n’est pas avoir plus d’argent contrairement à ce que l’on pourrait croire. Le vrai objectif est de pouvoir consommer davantage dans le futur. Si le taux d’intérêt est de 0%, mais que l’inflation est -2%, le taux d’intérêt réel est de 2%, je m’enrichie de 2% malgré que je ne reçois aucun intérêt, car les prix diminuent. Ainsi, je peux acheter davantage. On a le même phénomène que si on avait un taux d’intérêt à 4% et de l’inflation à 2%. Avoir un taux d’intérêt positif est psychologiquement réconfortant, mais aucunement nécessaire à l’enrichissement.

L’IMPACT DE LA DÉMOGRAPHIE

Même si la hausse de l’inflation est sur toutes les lèvres ces temps-ci, de mon point de vue, il faudra attendre avant de voir si celle-ci restera plus élevée que dans les dernières années. Certains chocs sont temporaires et d’autres pourraient perdurer…ou pas. Ce n’est pas du tout évident à cerner.

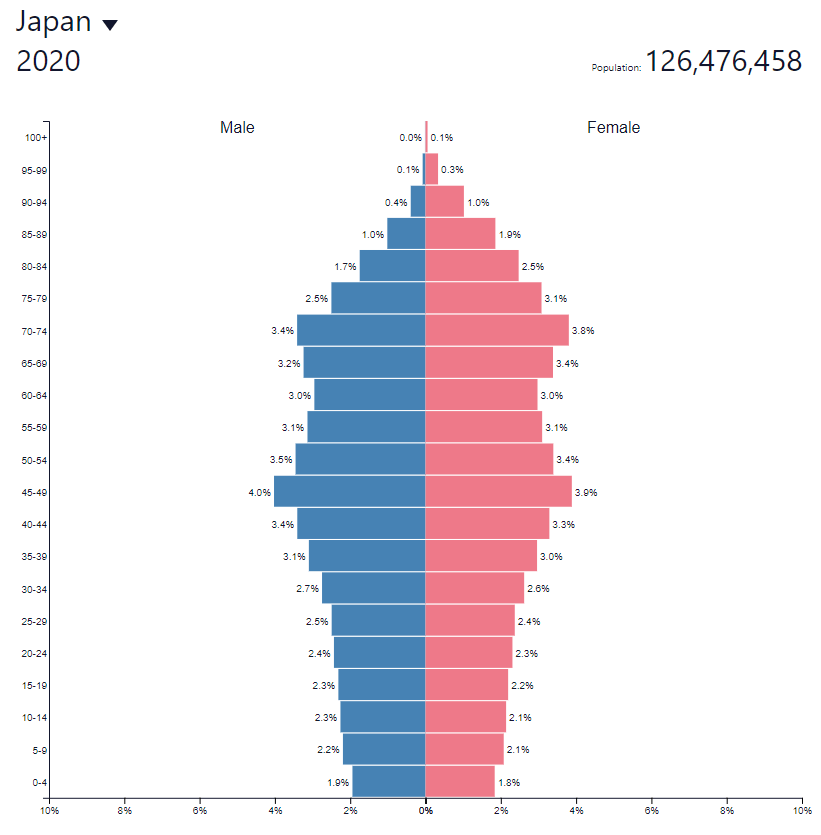

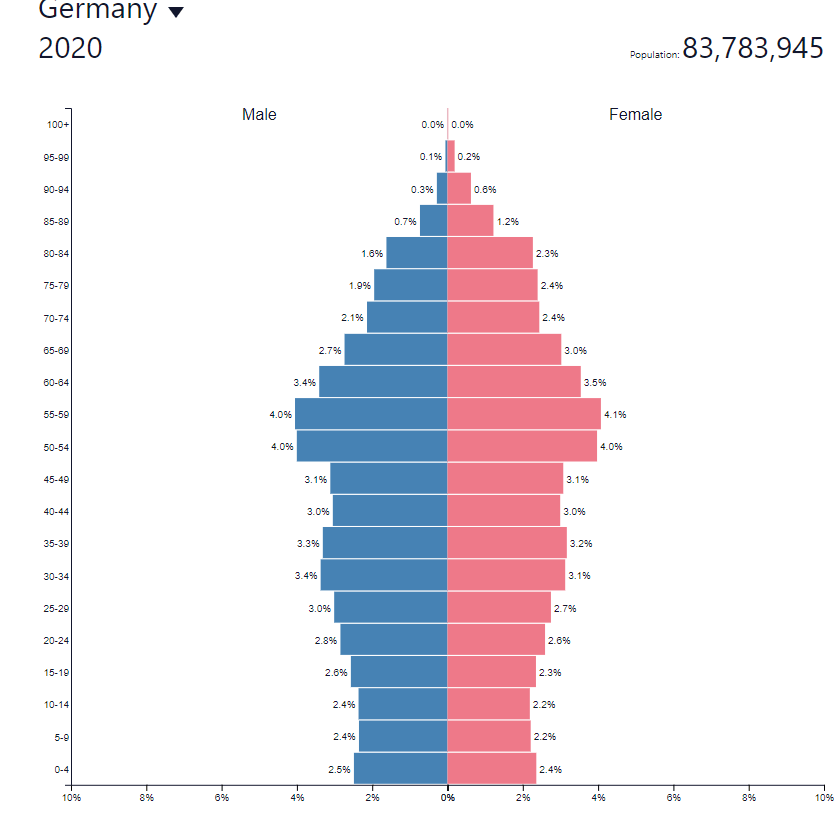

Pour avoir étudié un peu le sujet plus loin que simplement les théoriques économiques traditionnelles, la théorie la plus crédible que j’ai retenu est que les changements démographiques ont un très gros impact sur l’inflation. Le baby boom a potentiellement causé une période d’inflation dans les années 1970-1980, car la demande pour les biens et services était élevée. Aujourd’hui, on se retrouve avec une pyramide des âges inversée. On a beaucoup de personnes âgées de 60 ans et plus comparativement aux plus jeunes. Le Japon a la population la plus vieillissante et a une immigration quasi inexistante. Ils ont été les premiers à subir ce phénomène. l’Europe est une région avec une population assez vieillissante elle aussi. Le Canada et les États-Unis s’en sortent pas si mal comparativement aux autres.

Source: populationpyramid.net

Source: populationpyramid.net

Source: populationpyramid.net

Source: populationpyramid.net

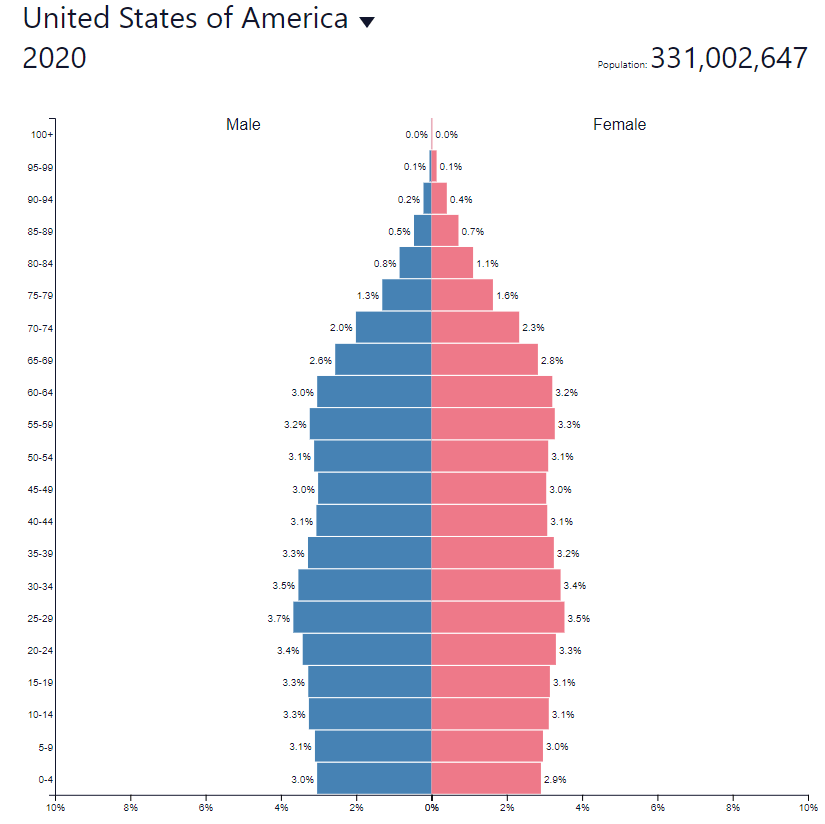

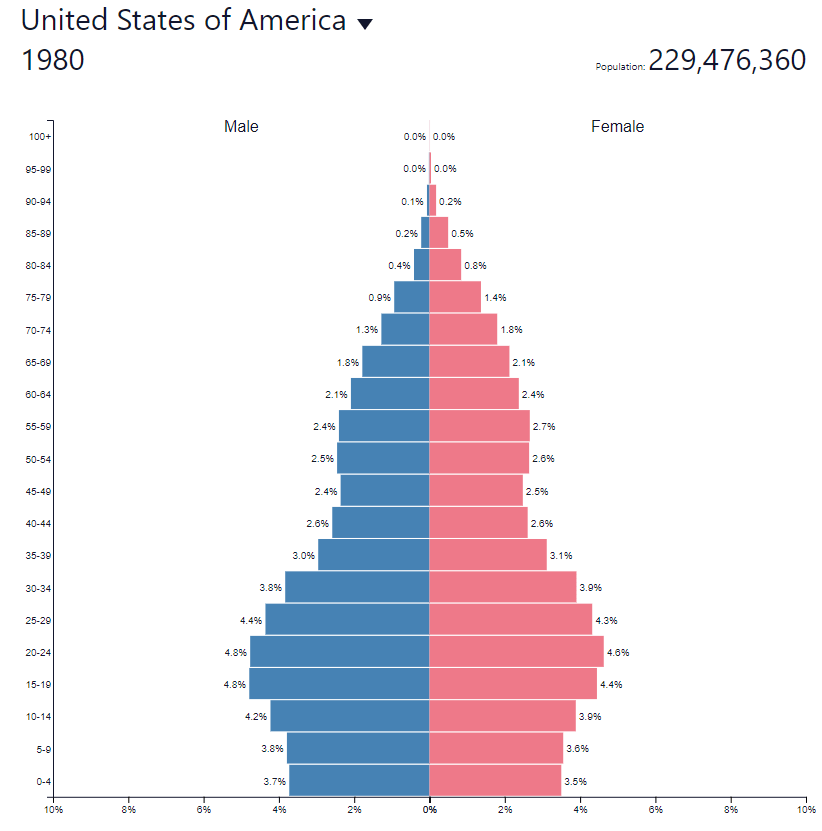

À titre comparatif, voici la pyramide des âges pour les États-Unis en 1980 alors que l’inflation était de 12-14%

Si on assume que cette théorie soit exacte, d’un point de vue macro, on n’a pas fini avec les bas taux d’intérêt mondiaux, car cela va prendre du temps avant que la démographie se normalise. D’un autre côté, au Canada, on a un pic des 25-29 et 30-34 ans tout comme on avait eu aux États-Unis, mais de façon beaucoup plus subtile. Est-ce que cela peut mettre de la pression sur l’inflation à court terme? Peut-être!

LA POLITIQUE MONÉTAIRE DES BANQUES CENTRALES

On pourrait rajouter à cela les politiques monétaires agressives des banques centrales pour faire diminuer le taux des obligations 10 ans pour stimuler l’économie. Certains avancent que les taux d’intérêt sont faibles parce que les banques centrales ont commencé à acheter de façon plus agressive des obligations. D’accord, mais pourquoi fondamentalement les banques centrales peuvent se le permettre? Normalement, création monétaire rime avec inflation, mais comme on a vu sur des graphiques précédents, ça ne semble pas être le cas. Le Japon a une politique monétaire très accommodante depuis les années 2000 et l’inflation est toujours resté basse. On est très loin du Zimbabwe ou de L’Allemagne après la première guerre mondiale. Quand on regarde la pyramide des âges japonaise, ça semble se tenir.

Quel message les banques centrales veulent lancer? La demande est faible, car il y a peu de jeune par rapport aux plus âgés. Il y a relativement beaucoup d’épargne disponible parce que les personnes âgées sont ceux qui détiennent le capital et les jeunes demandent du capital. Les banques centrales veulent lisser la demande. On ne veut pas que tout le monde achète en même temps, car cela met de la pression sur les prix (inflation). On l’a bien vu avec le prix des maisons et le prix du bois pendant la pandémie. Pour moi, le marché immobilier pandémique est particulier parce qu’il a augmenté la demande pour le logement. Si on va moins au bureau, c’est possible qu’on veuille une pièce dans sa maison plutôt que de travailler sur la table de cuisine. On a eu un combo de bas taux d’intérêt et d’un changement structurel de la demande pour l’immobilier en même temps. Bonjour la hausse de prix.

DEVRIONS-NOUS INVESTIR DANS LES OBLIGATIONS DANS CET ENVIRONNEMENT?

Le taux d’intérêt à court terme peut être relativement prévisible sur un horizon de 6 mois, car il dépend entièrement des décisions de la banque centrale. Par contre, tous les autres taux d’intérêt sont basés sur la politique monétaire, le cycle économique, l’anticipation des investisseurs ainsi que l’offre et la demande pour nommer que ceux-là. En bref, extrêmement difficile à prévoir. Si vous investissez dans des obligations 10 ans avec un rendement (yield-to-maturity) de 1.75%, vous obtiendrez approximativement ce rendement sur 10 ans peu importe la variation des taux. La plus grande question que vous pouvez vous poser lors d’un investissement obligataire est: « suis-je satisfait du rendement obtenu pour la période de détention compte tenu du risque ». Au final, c’est un des seuls éléments dont votre degré de confiance est élevé. Toutes les autres variables sont aléatoires…ou presque. Essayez de prendre des décisions éclairées sur les éléments que vous contrôlez plutôt que vous cassez la tête sur ce que vous ne contrôlez pas. Soyez simplement conscients des scénarios possibles et votre degré de confort si ces scénarios se réaliseraient.

Le journal d’un investisseur

Facebook

Laisser un commentaire