J’ai parlé avec quelqu’un qui m’a avoué ne pas être satisfait de ses résultats sportifs. Sa raison? Des gens font mieux que lui. Bon, on peut ne pas être satisfait de soi, ça se comprend. Il faut plus d’entraînement pour s’habituer à l’activité et progresser.

Ce que je n’ai pas précisé, c’est qu’il pratique les sports du triathlon soit la nage, le vélo et la course. En plus de cela, il a fait longtemps du cross-fit, une activité qui mélange musculation et cardio de façon intense. Il a déjà complété un marathon. Il a aussi participé à de nombreux événements sportifs de haute intensité.

Son commentaire m’a marqué parce que selon n’importe quel standard par rapport à la population en général, il est certainement dans le top 5-10% de la population québécoise. Forcément, quand on pratique ces sports ou qu’on aime ce sujet, on s’entoure de gens qui en font beaucoup. Par rapport à d’autres qui ont 10-15 ans d’expérience, on peut se sentir pas aussi performant.

UN EXEMPLE TIRÉ DU MOIS PASSÉ

J’ai complété un demi-marathon pendant le mois d’octobre, une première pour moi. J’ai couru pendant le printemps et une partie de l’été de façon semi-sérieuse et je me suis inscrit en septembre alors j’avais environ 6-7 semaines pour me préparer plus adéquatement. Je n’avais pas de gros objectifs en tête. Premier objectif terminer en bas de 2h. Objectif ambitieux que je me suis donné 1 semaine avant la course: terminer en bas de 1h57. Finalement, je l’ai terminé en bas de 1h56. Selon les résultats de la course, j’ai terminé 342e sur 702 participants au niveau global soit sur la moyenne. Par contre, si on regarde par sexe (262e sur 416 participants) et par catégorie d’âge (33e sur 41 participants) je suis en-dessous de la moyenne.

Même si mes prouesses sportives soient accessibles, je suis très satisfait. Un contraste étrange avec l’autre personne n’est-ce pas? Je suis satisfait parce que je suis conscient que je n’ai pas l’expérience ni la même passion des autres coureurs. Je suis conscient de mon parcours en tant que coureur.

Nous aimons nous comparer alors que bien souvent, nous ne devrions pas. Personne n’a le même parcours que vous et donc c’est difficile d’avoir de bons comparables. Est-ce que comparer quelqu’un avec un 1 an d’expérience avec quelqu’un qui en a 15 fait du sens? Je ne crois pas.

DE RETOUR À LA FINANCE

Est-ce que quelqu’un qui a une valeur nette de 100K$ a beaucoup d’argent?

Pour quelqu’un qui a 25 ans, 100K$ est beaucoup d’argent. Pour quelqu’un de 60 ans, potentiellement moins.

Est-ce qu’avoir 100K$ à 40 ans est beaucoup?

Si on vient d’un milieu nanti où est-ce que les dépenses des études ont été payés par les parents, que la personne a pu trouvé un emploi rapidement grâce à des contacts, qu’il fait 200K$ par année et que la personne n’a pas d’enfant. C’est très peu.

Si on a une personne qui a eu une famille à partir de 20 ans, qui faisait 20K$ par année de 20 à 35 ans et qui a décidé de retourner aux études à 35 ans pour trouver un emploi plus rémunérateur, qui n’a pas eu ses parents pour l’épauler et qui n’a pas pu profiter de contacts utiles. 100K$ de valeur nette, c’est immense.

Chacun a son parcours. Chacun a un salaire différent. Chacun a des responsabilités différentes. Pourquoi devrions-nous nous attendre à un résultat « standard » pour tout le monde? La meilleure personne pour juger de votre situation…c’est vous. En considérant votre parcours, êtes-vous satisfait? Quels sont vos objectifs? Quelles sont les sommes nécessaires à vos objectifs? Que faire de l’argent qui dépasse vos objectifs?

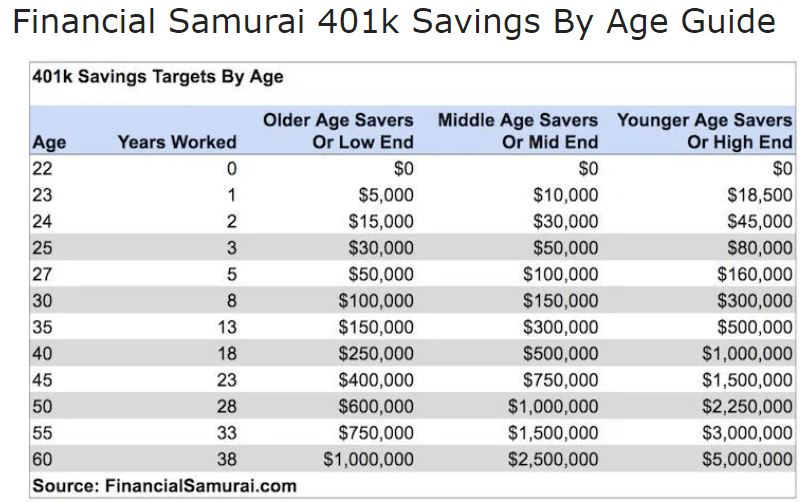

Dans le même sens, je ne crois pas aux règles qui donnent un objectif de valeur nette à un âge donné. Elles sont très arbitraires. Par exemple, voici l’objectif que quelqu’un devrait obtenir selon Financial Samurai, un blogueur américain. Il a travaillé comme banquier d’affaires (investment banker) engendrant des salaires importants au courant de sa vie. Il vit à San Francisco en Californie, un endroit où le coût de la vie est extrêmement élevé.

Si vous êtes un épargnant en-dessous de la moyenne, vous devriez tout de même avoir 1M$ dans votre REER à 60 ans. Si vous avez l’audace d’être dans la moyenne, il vous faut 2.5M$. Si vous êtes un épargnant assidu, il vous faudrait 5M$. On rappelle qu’il s’agit uniquement de votre REER, votre maison ne compte pas! 😉 Je ne vais pas perdre mon temps à convertir le montant américain en dollars canadiens, vous avez compris l’idée. On voit que ces nombres ne font aucun sens pour bien des gens. Ces objectifs qui sont pour lui normaux, ne le sont pas du tout pour un nord-américain moyen. Il est certainement aveuglé par les salaires qu’il a engendré au courant de sa vie, le coût de la vie où il habite ainsi que le mode de vie de son entourage.

Dans le livre The Psychology of Money: Timeless Lessons on Wealth, Greed, and Happiness de Morgan Housel dont j’avais fait un résumé, on parlait de limiter ses objectifs. Ça peut sembler contre intuitif, mais je suis d’accord avec sa mentalité. Ce que beaucoup de gens font est de repousser leur objectif de valeur nette. Au départ, peut-être que 500K$ était un bel objectif, ensuite on passe au million pour aller à 1.5M$ puis finalement 2M$. Si le 500K$ était suffisant, pourquoi viser 2M$? Il est facile de tomber dans le piège de toujours repousser nos objectifs et de ne jamais être satisfait.

MOTS DE LA FIN

On pourrait dire que je suis contre le dépassement de soi. Après tout, c’est sain de vouloir dépasser des objectifs.

Oui, c’est bien dépasser ses objectifs, je ne dis pas le contraire. Par contre, je pense qu’il faut trouver une satisfaction à chaque étape que l’on atteint. Ce n’est pas parce qu’on termine 12e sur 13 aux olympiques, qu’on doit forcément être déçu. On a aussi le droit de célébrer notre victoire globale de s’être rendu jusqu’où on est même si le résultat n’est pas idéal en se comparant « aux autres ».

Le journal d’un investisseur

Facebook

Laisser un commentaire