INTRODUCTION

Sortie en 2010, Lifecycle Investing: A New, Safe, and Audacious Way to Improve the Performance of Your Retirement Portfolio de Ian Ayres et Barry Nalebuff est un classique. Il a définitivement laissé sa trace sur la façon dont on gère… ou devrait gérer le patrimoine d’un particulier. Plusieurs éléments du livre se retrouvent dans le parcours du CFA Institute pour l’atteinte du titre CFA, c’est pour dire à quel point il est encore d’actualité.

QUEL EST L’OBJECTIF DU LIVRE?

Vous faire découvrir des méthodes peu communes pour maximiser votre argent dans un contexte de retraite pour un particulier.

QUELLE EST LEUR STRATÉGIE?

La stratégie ressemble à l’allocation d’actifs de la règle « 120 – âge » qui est présenté dans la section portefeuilles modèles, mais avec une twist. Plutôt qu’avoir une allocation aux actions maximale de 100%, on établit un maximum à 200%. Cela implique que lorsque nous sommes jeunes, la personne doit investir à levier dans les actions. Selon leurs calculs, pratiquement tous les individus, même ceux avec une tolérance faible pour le risque, devraient commencer leur vie en investissant à levier.

Comme on le voit sur le graphique, leur stratégie se passe en trois phases:

-La phase avec une allocation à 200%;

-La phase entre 200% et 100%;

-La diminution de l’allocation de 100% vers 40%.

La durée des phases ainsi que le % d’allocation aux actions près de la retraite sont déterminés par la tolérance au risque de l’individu.

LA LOGIQUE DERRIÈRE CETTE STRATÉGIE

Tout le monde connait la diversification. Le fameux dicton : ne pas mettre tous ses œufs dans le même panier. Les auteurs le reprennent et l’appliquent au temps plutôt qu’aux actifs. Les actions ont une plus grande volatilité, mais leur rendement sur de longues périodes est relativement stable et significativement plus élevé que les obligations. Être capable d’étaler son épargne au courant de sa vie plutôt que la concentrée dans la dernière décennie diminue l’étendue des résultats obtenus. En d’autres mots, si on investit quand on est jeune, on a un résultat plus stable et donc moins risqué.

Les auteurs considèrent que votre salaire future est comme un investissement dans une obligation, mais cela peut dépendre de votre emploi. Si vous êtes un fonctionnaire, vous avez une très grande chance que votre salaire soit considéré comme une obligation. Si vous êtes un banquier d’affaires, votre salaire risque de varier selon le marché boursier, donc votre salaire ne peut pas être totalement considéré comme une obligation.

Pour maximiser sa diversification temporelle, l’individu devrait investir un montant actualisé égal dans les actions tout au long de sa vie. En d’autres mots, on ne doit pas nécessairement investir le même montant à 25 ans qu’à 55 ans dans les actions, mais bien la valeur actualisée. Si mon objectif est d’avoir 400K$ à la retraite, il me faut beaucoup moins d’argent à 25 ans qu’à 40 ans pour avoir ce montant. C’est un peu le même principe ici.

Pour investir un montant actualisé égal tout au long de sa vie, il faut déterminer combien d’argent sera investi au courant de celle-ci et quel est le montant approximatif que l’on désire à la retraite.

Le problème est que les jeunes investisseurs ont peu d’argent à investir, mais l’épargne future est très élevée. Pour optimiser le résultat obtenu, les auteurs suggèrent d’utiliser le levier pour tenter de faire tendre l’épargne actuel vers le montant optimal qui est le montant actualisé parlé précédemment. Par exemple, si vous avez 5K$, vous devriez emprunter 5K$ pour investir 10K$. Selon eux, le levier a ce stade ne fera que pencher la balance que légèrement vers le résultat souhaité, car les montants restent faibles. Utiliser le levier pourrait faire disparaître votre portefeuille si les actions enregistrent un rendement de -50%. -50% * 2 = -100%, vous avez perdu tout votre portefeuille et vous n’avez plus la possibilité de réaliser des gains futurs. À ce stade, il faudrait continuer à épargner puis se remettre à levier. Malgré la perte entière de votre portefeuille, les auteurs montrent que comme l’investisseur est encore jeune, il a le temps de se refaire et de profiter du levier pour tout de même battre un portefeuille standard.

LES RÉSULTATS EN CHIFFRES

Voici des graphiques et tableaux tirés du livre. Les graphiques chandelles sont tirés de simulations avec une distribution normale alors que les tableaux utilisent les rendements du S&P 500.

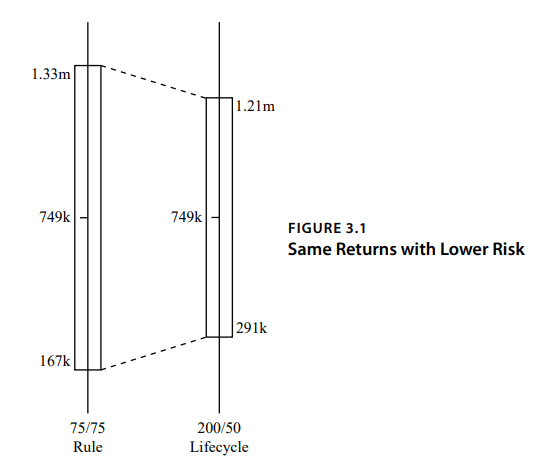

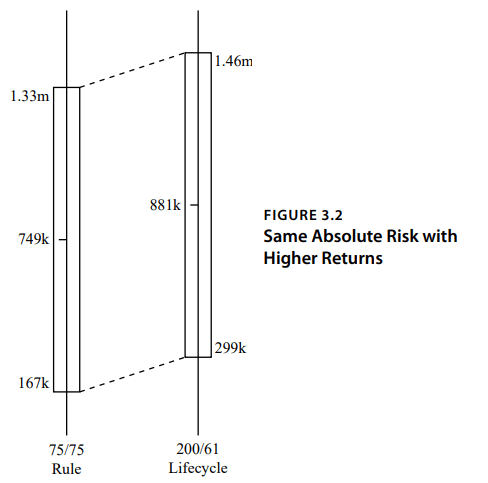

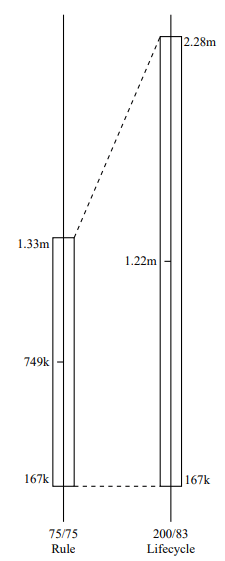

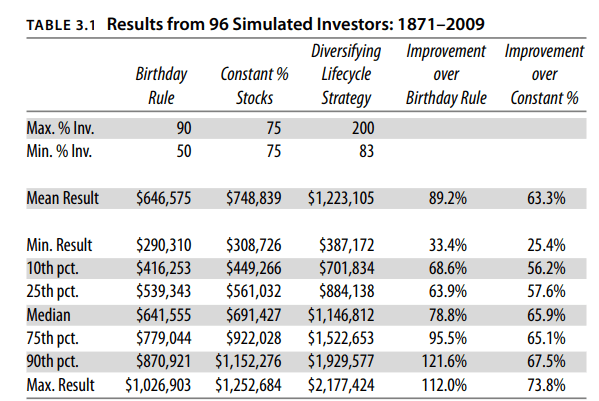

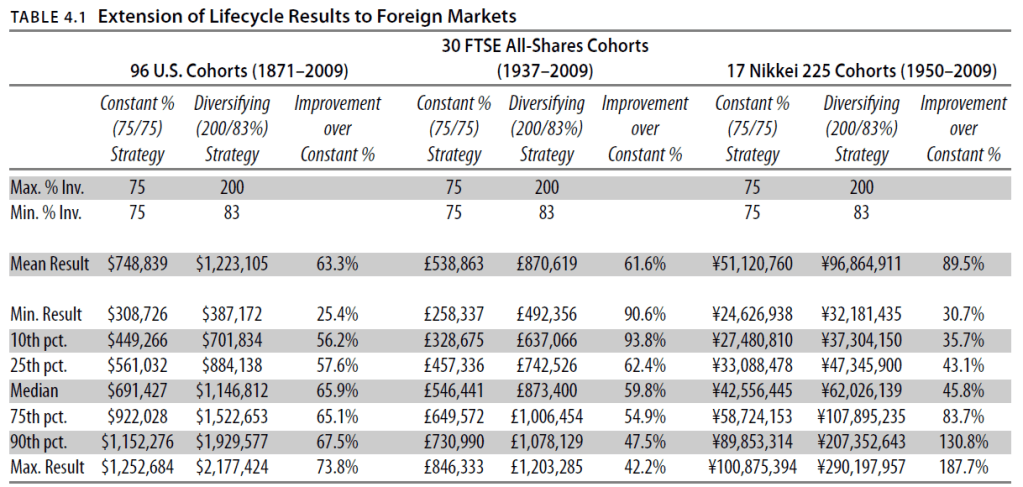

Les auteurs ont aussi testé leur règle avec le rendement du S&P 500 avec 96 cohortes. On reprend des mêmes hypothèses et on regarde quel est l’impact de l’année de naissance sur le résultat obtenu entre la règle de l’âge qui a un maximum de 90% d’allocation en actions et au minimum 50%, la règle constante 75% d’actions et la stratégie de diversification selon le cycle de vie proposé par les auteurs avec un maximum de 200% et un minimum de 83%.

POURQUOI CETTE STRATÉGIE N’EST PAS POUR VOUS

Avant de parler de comment appliquer cette stratégie, je préfère parler des risques de cette stratégie que les auteurs ont abordé (ou pas).

Tiré du livre, vous ne devriez pas utiliser cette stratégie si:

- Vous avez moins de 4K$ à investir;

- Vous avez un fonds de pension non maximisé avec votre employeur;

- Vous avez besoin de l’argent pour payer les études de vos enfants;

- Votre salaire est corrélé avec le marché (ex: banquier d’affaires);

- Vous seriez trop stressé de perdre de l’argent.

Il y a quand même plusieurs éléments de cette stratégie que je dois souligner:

- Peu de personnes pourraient voir leur portefeuille se faire décimer et continuer à investir à levier le lendemain comme le suggère la stratégie;

- Les auteurs considèrent le risque comme étant le risque d’échec de l’objectif à long terme soit de manquer d’argent pour sa retraite. Par contre, le risque pour le commun des mortels c’est aussi la volatilité à court terme. L’effet levier fera en sorte que le portefeuille sera beaucoup plus volatile à court terme et peu de personnes peuvent la soutenir;

- On doit appliquer cette stratégie par soi-même. Il n’y a pas de fonds qui répliquent ce genre de stratégie. Il faut certaines connaissances financières surtout que, comme on va le voir par la suite, la stratégie suggérée par les auteurs implique des options;

- Le levier de 2 doit être maintenu. Cela implique des rebalancements si le marché est à la hausse ou à la baisse. Dans un premier temps, cela ajoute un peu de gestion. Le plus difficile dans tout ça est que si le marché corrige, vous devez VENDRE pendant le crash boursier pour réduire votre levier. Votre portefeuille est à -60%? On s’en fout, on doit vendre pour réajuster le levier. Une transaction très difficile à faire psychologiquement parlant. On pourrait dire la même chose après un gros bull market: vous devez acheter davantage pour maintenir votre levier à 2 ce qui pourrait mettre vos nerfs à rude épreuve.

COMMENT CALCULER LES COMPOSANTES DE LA STRATÉGIE?

L’allocation d’actions se base sur le Samuelson Share, en l’honneur de Paul Samuelson, le professeur des auteurs et un économiste reconnu. Eh oui, je ne manque aucune opportunité de mentionner un économiste 😉

SAMUELSON SHARE = RETURN/(RISK2 × RRA)

Où:

RETURN est la prime de risque ATTENDU des actions (rendement des actions – rendement sans risque)

RISK est l’écart-type ATTENDU du marché boursier

RRA est le relative risk aversion, votre aversion au risque.

Les auteurs utilisent le rendement passé pour déterminer la prime de risque attendu et la volatilité attendu

Ils obtiennnent ceci en utilisant les 136 dernières années (jusqu’en 2009-2010 environ): 1.58 / RRA (ce qui est utilisé pour l’article)

Ils obtient ceci en utilisant les données de 1926 à 2009-2010: Samuelson Share = 1.15 / RRA (ils considèrent ce résultat conservateur comme le marché boursier venait de subir une solide correction)

Le RRA est mathématiquement dérivé de la proportion de votre salaire familiale que vous seriez prêt à mettre en jeu pour avoir 50% de chance de le doubler. Plus ce chiffre est élevé, plus vous êtes averse au risque. Dit autrement, vous n’aimez pas le risque.

Par exemple, si vous seriez prêt à miser 20% de votre salaire pour le doubler, vous auriez un RRA de 3.76.

Si vous seriez prêt à miser 33% de votre salaire pour avoir la chance de le doubler, vous auriez un RRA de 2

Si vous seriez prêt à miser 50% de votre salaire pour le doubler (espérance de gain nul), vous avez un RRA de 1.

Les auteurs ne sont pas fans de ce genre de question, car ils pensent que c’est difficile de saisir exactement le RRA d’un individu. La réponse peut changer si on formule la question différemment par exemple.

Disons que vous avez un RRA de 2, votre Samuelson share serait de: 1.58/2 = 0.79 = 79% d’allocation en actions.

Le Samuelson share doit être multiplié par la valeur actualisée de votre épargne. Pour la connaître, les auteurs suggèrent de calculer la valeur présente de vos revenus. Pour un individu de 25 ans, ils estiment que le résultat est d’environ 45x le salaire actuel. Par la suite, ils suggèrent de prendre 4% de ce montant. Ce résultat représenterait l’épargne nécessaire à votre retraite. Si vous faites 40K$ par année à 25 ans, vous auriez une épargne future actualisée de 40K$*45*0.04 = 72K$. Ainsi, vous devriez mettre 79%*72K% = 56.88K$ en actions.

Selon moi, une autre façon de le faire serait de déterminer l’épargne que vous auriez besoin à l’âge de votre retraite et de l’actualisé pour refléter les gains boursiers et l’inflation.

COMMENT APPLIQUER LA STRATÉGIE

Pour faire court, ils suggèrent d’utiliser des call options « deep in the money » sur un FNB indiciel comme le S&P 500. Si vous achetez un call avec un strike de 50 alors que le FNB se transige à 100$, comme le sous-jacent a un prix actuel 2 fois plus élevé que le strike, vous aurez un levier de 2. Vous achetez l’option qui se transigera autour de 50$, mais en réalité, un changement de prix de 1$ dans le FNB (1$ / 100$ = 1%) se traduira en un gain de 1$ pour l’option (1$ / 50$ = 2%). Des options avec une date d’échéance dans plusieurs années sont utilisées.

Vous n’avez pas trop compris? Ce n’est pas grave. Pour moi, ce n’est pas le plus important à retenir.

LES LEÇONS À RETENIR

Je pense que peu de gens utiliseraient la stratégie pour des raisons psychologiques. Pour moi, avant de se mettre à levier, il faut impérativement être 100% actions avant d’utiliser cette stratégie. Déjà là, on réduit considérablement le nombre de personnes qui peuvent potentiellement l’utiliser.

Que pouvons-nous retenir du livre autre que la stratégie?

–Investir 10 ans avant sa retraite n’équivaut pas au même risque que d’investir sur 40 ans en investissant chaque année. En étant discipliné tôt dans sa vie, nos rendements seront « diversifiés » et le résultat va être plus stable que quelqu’un qui investit que 10 ans. Imaginez, vous commencez à investir en 1998 dans le S&P 500, vous perdez 50% de 2000 et 2002 et vous perdez 50% de 2007 à 2008-2009. Malheureusement, c’est quelque chose qui peut arriver si vous n’êtes pas chanceux et que vous vous prenez dernière minute!

–Les actions ne sont pas si risquées si on a un horizon à long terme. En fait, le gain des actions surpassent tellement le gain des obligations à long terme que le résultat minimum s’en voit augmenté. Elles sont plus volatiles à court terme, mais le résultat est plus intéressant au niveau du rendement et implicitement de la probabilité d’atteindre vos objectifs financiers.

–L’exposition aux actions est réduite en se rapprochant de la retraite. On le voit bien avec la règle constante de 75% actions et la règle de l’âge qu’il est préférable d’avoir une plus grande exposition quand on est jeune et diminuer celle-ci au fur et à mesure. On prendra potentiellement un risque similaire sur papier au courant de notre vie, mais le risque est mieux étalé selon notre horizon de placement. Le résultat sera bien meilleur. Bref, vous ne seriez pas supposé en théorie de vous mettre à levier 4 ans avant votre retraite, il faut préférablement le faire bien avant.

QUI DEVRAIT LIRE LE LIVRE?

Je ne suis pas allé trop dans les détails de l’application de la stratégie parce que si vous voulez réellement l’appliquer, j’ose croire que vous lirez le livre avant 😉 Évidemment, ceux qui voudraient appliquer la stratégie ou simplement mieux comprendre les mécanismes derrières devraient lire le livre.

Il s’agit d’un livre académique, mais qui tente tout de même de vulgariser/faire des blagues pour mieux faire passer le message. Même si la façon de le présenter est relativement légère, ne vous détrompez pas, le livre a un contenu lourd qui peut nécessiter plus de temps sur certaines pages pour s’assurer de bien comprendre. Vous devez avoir une bonne base en finance/mathématique, sinon vous pourriez vous sentir perdu lors de la lecture de certaines pages.

Le journal d’un investisseur

Facebook

Super intéressant, je viens pour ma part de finir le livre « Living Off Your Money: The Modern Mechanics of Investing During Retirement with Stocks and Bonds

Book by Michael H. McClung » et j’y retire des informations très intéressantes sur la gestion de patrimoine au moment de la retraite.

J’ai l’impression que c’est un lone shark, mais les concepts sont intéressants et bien appuyés. Je serais très intéressé à avoir votre analyse de ce livre.

Merci pour les articles, c’est toujours très bien fait.

Salut Etienne,

Je prends toujours des suggestions de livres, en fait, c’est de là que ça part généralement! J’ai mis la main sur les 3 premiers chapitres et ça semble complémentaire à l’article que je viens d’écrire. Un aspect que je veux couvrir à un moment est le taux de retrait en utilisant les rendements historiques et ce livre semble pas mal le couvrir, en tout cas dans les premiers chapitres.

Je le prends en note, merci pour la suggestion!