Suite à l’idée que j’ai eu de démarrer un service de conseils financiers à frais fixe, je me devais d’analyser si ce genre de tarification valait la peine du point de vue du client. Est-ce qu’il en a pour son argent? Quelles sont les alternatives? À quel moment le service à frais fixe devient peu intéressant? Pour ceux qui me suivent depuis un petit moment, vous ne serez pas surpris d’apprendre que j’ai testé des scénarios 😉

EXPLICATIONS

Voici les options disponibles et leurs rendements annuels respectifs. Les rendements sont ajustés pour l’inflation (rendements réels):

-L’investisseur autonome qui ne consultera jamais un professionnel (5%)

-Un investisseur autonome avec un suivi régulier par un professionnel (5% – frais de service)

-Un investisseur qui investit avec un robot-conseiller de chez Wealthsimple (4.6%)

-Un conseiller qui charge selon l’actif sous gestion et qui investit dans des fonds négociés en bourse (FNB) (4%)

-Un conseiller qui charge des frais selon l’actif sous gestion et qui investit dans les fonds mutuels (3%)

La logique sous-jacente est que l’investisseur autonome qui a toutes les connaissances requises (exemple: un professionnel de l’industrie) fera fructifier davantage ses économies, car il peut investir dans des FNB à bas frais (économie de 1% par année par rapport aux fonds mutuels) et n’a pas besoin de payer un conseiller qui charge selon l’actif sous gestion (économie de 1% par année).

HYPOTHÈSES #1

Pour le premier scénario, un couple de professionnels a une somme de 60K$ à l’âge de 30 ans et prévoient épargner 7.5K$ ajusté pour l’inflation chacun chaque année jusqu’à 65 ans.

les frais d’honoraire sont de 1275$ avant taxes par année. On a ici un couple qui consulte pas mal chaque année pour ses placements, qui ont plusieurs comptes (REER, CELI, REEE et compte non enregistré) et un nombre de titres différents respectables qui sont majoritairement des FNB et des titres individuels.

Par contre, les frais d’honoraire de conseillers en placement étant déductible d’impôt dans certains cas (voir la Chaire en Fiscalité de l’Université de Sherbrooke), je fais l’hypothèse qu’ils le sont à 100% et que les frais seront déduits par une personne ayant un taux d’imposition marginal de 37.12% (salaire entre 50K$ et 90K$ environ). Les frais d’honoraires après taxes et impôts sont ainsi de 993$ que nous allons arrondir à 1000$ pour les besoins de la cause.

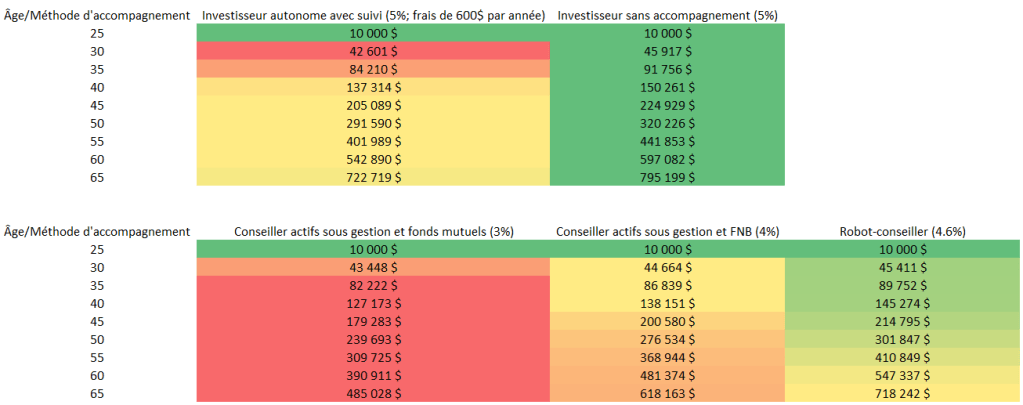

RÉSULTATS #1

À l’âge de 65 ans:

-L’investisseur autonome aura 1.69M$

-L’investisseur autonome avec suivi aura 1.60M$ soit 90K$ de moins

-L’investisseur qui utilise un robot-conseiller aura 1.54M$ soit 150K$ de moins

-L’investisseur avec un conseiller qui charge selon l’actif sous gestion et qui investit dans des FNB aura 1.34M$ soit 350K$ de moins

-L’investisseur avec un conseiller qui charge selon l’actif sous gestion et qui investit dans des fonds mutuels aura 1.08M$ soit 610K$ de moins.

On remarque que l’investisseur autonome avec suivi se retrouve derrière le robot-conseiller dans les 10-15 premières années. Le frais de 1000$ représente 1.7% de l’actif à 30 ans. Dû à ce frais fixe, cela prendra 10-15 ans avant de rattraper le robot-conseiller. À mesure que les actifs augmentent, le frais fixe devient une plus petite portion des actifs. À 65 ans, le frais de 1000$ représente 0.06% des actifs du couple. Comme j’arrête l’analyse à 65 ans pour ne pas entrer dans la phase de décaissement, je sous-estime le bienfait de la facturation fixe. Si on vit jusqu’à 90 ans, c’est potentiellement 15-20-25 ans de rendement composé avantageux qu’on oublie. Cela creuserait certainement l’avantage de la facturation fixe dans ce scénario.

Le robot-conseiller s’en tire correctement, il y a uniquement un écart de 91K$ entre la tarification fixe et cette méthode. De plus, vous avez accès à des conseils gratuits offert par la plateforme Wealthsimple. Par contre, vous n’aurez jamais le même conseiller. Je connais personne qui a utilisé ces services et donc c’est difficile d’évaluer la qualité de ceux-ci. Tout de même, je ne pense pas que le robot-conseiller apporte le même type d’accompagnement qu’un conseiller externe qui vous rencontre chaque année.

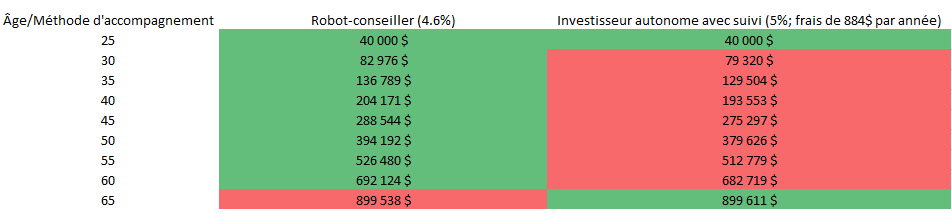

HYPOTHÈSES #2

La facturation fixe peut être intéressante pour plus de personnes qu’on pourrait penser. J’ai fait un scénario pour un individu qui possède que 10K$ et qui investit 6K$ par année de 25 ans à 65 ans. Le frais d’honoraire moyen net d’impôt et taxes est de 600$ par année (770$ avant impôt et taxes). On aurait ici un investisseur passif qui investit avec des FNB d’allocation d’actifs et qui prend rendez-vous chaque année pour peaufiner sa stratégie et ses connaissances.

RÉSULTATS #2

Au départ, le frais fixe de 600$ est équivalent à un frais sur l’actif sous gestion de 6% (600$/10K$). Malgré le faible actif sous gestion du départ, on a sensiblement le même parcours que le scénario précédent. L’investisseur autonome avec suivi fini avec 723K$ soit uniquement 73K$ de moins que l’investisseur autonome et devant les autres formes de rémunération. Moral de l’histoire, vous pouvez avoir des actifs relativement faibles pour profiter du service tant que vous n’avez pas une situation trop complexe (ce qui ferait gonfler les frais) et que vous épargnez assidûment (plus le montant de l’actif est élevé, plus le frais fixe en pourcentage de l’actif est faible…et donc intéressant).

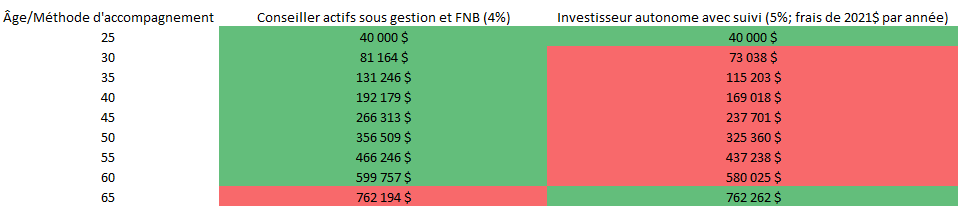

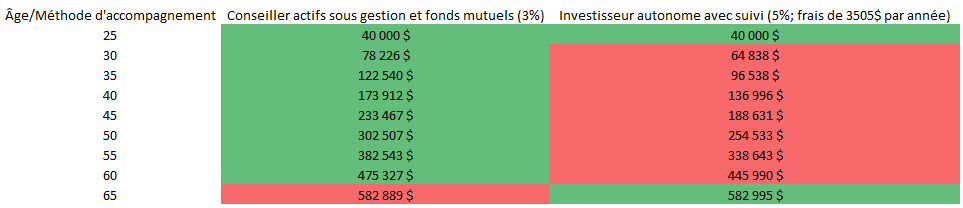

HYPOTHÈSES #3

La facturation fixe gagne fréquemment en termes de coût, mais quel est le point où cela n’est plus intéressant? Je prends la situation d’un couple qui a 40K$ d’actif à 25 ans et qui investit en moyenne 3K$ par année chacun.

RÉSULTATS #3

CONCLUSION

En termes de coûts la méthode est très efficace. Toutefois, il ne faudrait pas oublier les aspects qualitatifs.

La facturation fixe, du moins comme je l’ai pensé dans l’article souligné plus haut, est moins chère à long terme aussi parce que le client s’implique davantage dans ses finances que le client moyen. Il possède ses actifs dans son compte de courtage, il ouvre ses comptes et il effectue les transactions. Des tâches que le conseiller n’aura pas à faire et qui peut expliquer le plus faible coût. Le client reste le gestionnaire de ses fonds au final.

Un point positif du conseiller à tarification fixe est que vous savez que sa rémunération se résume à ce que vous lui donnez. On limite grandement les possibles conflits d’intérêt. De plus, il est important de comparer ce que vous pouvez obtenir en termes de qualité de conseiller entre les 2 options. Si vous avez 20K$, vous ne pourrez pas aller avec un conseiller en gestion privée par exemple. Avec la tarification fixe, on ferme la porte à personne.

Un second point positif d’utiliser le service-conseil est que vous déboursez de votre poche pour les services. « Hein, c’est un avantage ça? » Dans certains cas… oui. Pensez-y. Si vous investissez qu’avec un CÉLI, le conseiller doit prendre sa paye de celui-ci. Le CÉLI est un outil extrêmement puissant à long terme puisque les rendements sont à l’abri de l’impôt. En retirant de l’argent du CÉLI, vous ne maximisez pas son efficacité. Maximiser le CÉLI, pour que quelqu’un pige dedans et qu’on soit pris à investir le reste de notre épargne dans un compte non enregistré, c’est bien dommage. De plus, les montants déboursés pourraient être déductibles d’impôt comme mentionné précédemment.

Pour quelqu’un qui ne connaît rien de ce monde, cela peut être intimidant de s’impliquer davantage dans ses placements. J’ai déjà aidé des proches à investir dans un compte de courtage alors qu’ils n’avaient pas de formation dans le domaine. Pour l’épargne pour la retraite, il suffira d’acheter le même FNB encore et encore si on opte pour la solution passive. Rien de bien compliqué, c’est à la portée de beaucoup de gens. Je dis souvent que si vous êtes capable de transférer de l’argent pour payer un fournisseur par internet vous êtes capable de gérer un compte de courtage. Pour le reste, vous pourriez compter sur l’avis d’un professionnel pour vous guider. À mon avis, le plus important est d’avoir le désir de gérer ses investissements soi-même et être prêt à y consacrer du temps pour peaufiner sa compréhension.

Pour ceux qui ont toujours géré eux-mêmes, il pourrait être sage d’avoir recours à ce type de service pour valider sa stratégie ou pour poser des questions sur des enjeux plus complexes.

Le journal d’un investisseur

Facebook

Bonjour, Merci pour cet article! Je vous lis à toutes les semaines avec intérêt.

L’hypothèse la plus discutable dans cette analyse est celle selon laquelle le rendement du portefeuille sera le même dans tous les scénarios. Mes lectures indiquent que l’investisseur individuel obteindra un rendment souvent inférieur aux indices de référence.

Malgré mes connaissances acquises au fil des ans, je reste avec un conseiller pour mon REER, mais j’ai récemment ouvert un compte de courtage pour mon CELI, en espérant faire mieux. 🙂

Par ailleurs, j’avais compris que très peu de conseillers avaient adopté comme modèle d’affaires la tarification fixe. J’avais compris que ce ne serait pas l’embarras du choix.

Au plaisir de vous relire!

Bonjour Steve,

J’imagine que vous faites référence à l’étude de Dalbar qui mentionne que l’investisseur moyen fait moins bien que les indices. J’avais justement partagé cet article de la presse sur ma page Facebook la semaine dernière: https://www.lapresse.ca/affaires/chroniques/2021-10-03/le-pire-ennemi-de-l-investisseur-lui-meme.php?utm_source=dlvr.it&utm_medium=twitter&fbclid=IwAR0YDbxiGIElShvxyr1m1mlLUVho0Zcz7vzYLEikySO4teQRwZpVno0l99U

Cette étude utilise les fonds mutuels pour calculer un investissement « moyen ». Ce rendement est réalisé par tout investisseur (institutionnel ou particulier) qui utilise ces fonds. L’objectif de l’étude est généralement de montrer les biais des investisseurs, car ils ont tendance à sortir au mauvais moment et entrer au moment en troupeau. Ça peut être discutable si on devrait le considérer dans les hypothèses de rendement à long terme, mais ça pourrait être intéressant de le considérer.

On dit souvent que la bourse devrait réaliser 7-8% par année. C’est basé sur des hypothèses à long terme de sociétés comme Blackrock (https://www.blackrock.com/institutions/en-us/insights/charts/capital-market-assumptions). L’hypothèse est peut-être un peu agressive comme ça équivaut environ à un portefeuille 100% action. Il aurait fallu ajusté de 1-2% à la baisse pour avoir un portefeuille 80% actions / 20% obligations et 60% actions / 40% obligations potentiellement. Les résultats seraient forcément différents en diminuant le rendement, mais je pense qu’on arriverait tout de même aux mêmes conclusions.

Merci pour les bons mots!