La fiscalité n’est pas un sujet dont j’ai énormément touché sur le blogue. Ce n’est pas parce que ce n’est pas important, loin de là. Parfois, la fiscalité est même plus importante que le placement en lui-même! Ce n’est simplement pas mon domaine d’expertise. Je juge que je suis de plus en plus confortable avec la fiscalité des particuliers depuis que je fais mes impôts et à force de lire sur le sujet, mais au niveau de la fiscalité des entreprises, j’en aurais encore pas mal à apprendre.

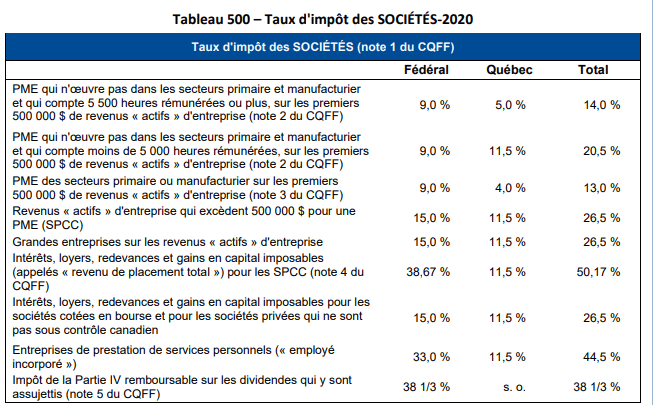

Un sujet que je commence à mieux connaître est le choix de s’incorporer ou non avec une entreprise par actions. « Pourquoi est-ce que tu t’intéresses à l’incorporation? » Quand on remarque le taux corporatif peut être aussi bas que 13-14%, on s’y intéresse assez vite! 😉

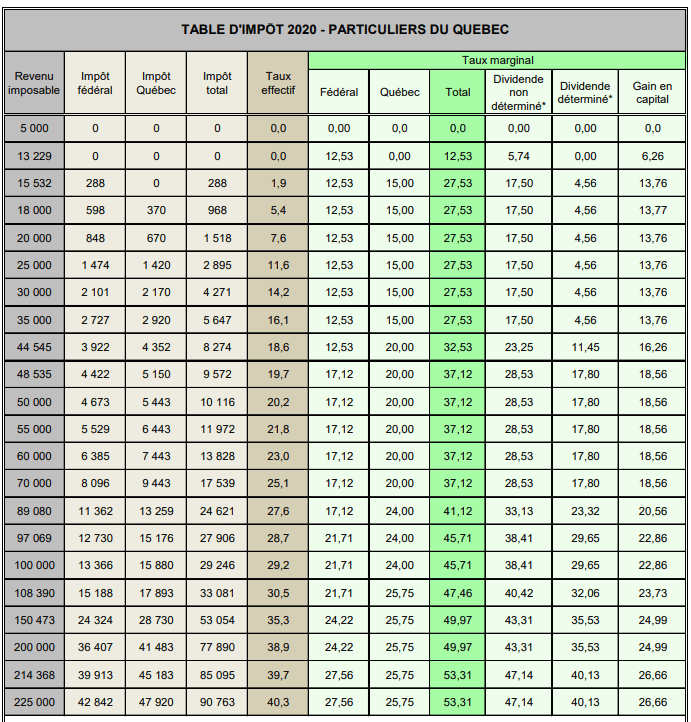

Disons que le taux de 13-14% contraste beaucoup avec l’imposition des particuliers lorsque l’on a des revenus supérieures à 90K$. Un taux marginal qui varie entre 41.12% et 53.31%. Un écart d’imposition de 27-40%. Bien entendu, les sommes qui passent par une entreprise devront se faire imposer une seconde fois à taux réduit dans les mains du particulier. L’incorporation est généralement intéressante lorsque l’on dégage des surplus dans l’entreprise qu’on n’a pas besoin de verser sous forme de salaire ou dividende. On a l’équivalent d’un REER avec une capacité illimité. On paye l’impôt corporatif et on diffère l’impôt à payer du particulier jusqu’au moment où on va verser les sommes.

Donc, l’incorporation permet de potentiellement réduire sa facture fiscale et aussi de différer son impôt ce qui est un outil tout aussi puissant. Je l’avais montré dans cet article en prenant pour exemple Warren Buffet. Il diffère tellement son impôt à payer que cela commence à lui nuire sur ses placements! À quoi bon générer 20% de rendement, si la moitié part en impôt alors qu’on peut générer 14% net d’impôt? C’est moins impressionnant, mais c’est potentiellement plus efficace au bout de la ligne.

L’INCORPORATION, UN INCONTOURNABLE?

Avec les avantages nommés précédemment, on peut être amené à se poser la question s’il faut absolument s’incorporer pour bien gagner sa vie. Certains vont dire qu’on ne s’enrichit pas en travaillant pour les autres. Je pense que c’est débattable. Si je prends un exemple extrême, les CEO sont des employés. Pourtant, peu se moqueraient de leur rémunération. Les développeurs informatiques ont, eux aussi, souvent avantage à s’allier aux Google, Microsoft ou Amazon de ce monde pour avoir un gros revenu en plus de la stabilité. Je dirais que ça dépend ce que vous faites dans la vie. Quelles sont vos compétences, quel est votre revenu comme employé VS entrepreneur, le risque d’échec, etc.

L’incorporation est-elle la seule façon de s’enrichir? Bien sûr que non. L’incorporation implique aussi dit qu’on est travailleur autonome. Comme je l’ai montré précédemment, il est possible qu’on ait des compétences qui soient les mieux utilisées en tant qu’employé et que notre rémunération soit plus élevé de cette façon. C’est facile de penser qu’au côté fiscal et que l’incorporation est la voie toute tracée, mais la stabilité d’un salaire, ça l’a aussi une valeur. Je ne pense pas que j’investirais aussi agressivement si je ne connaissais pas mes revenus du mois prochain par exemple.

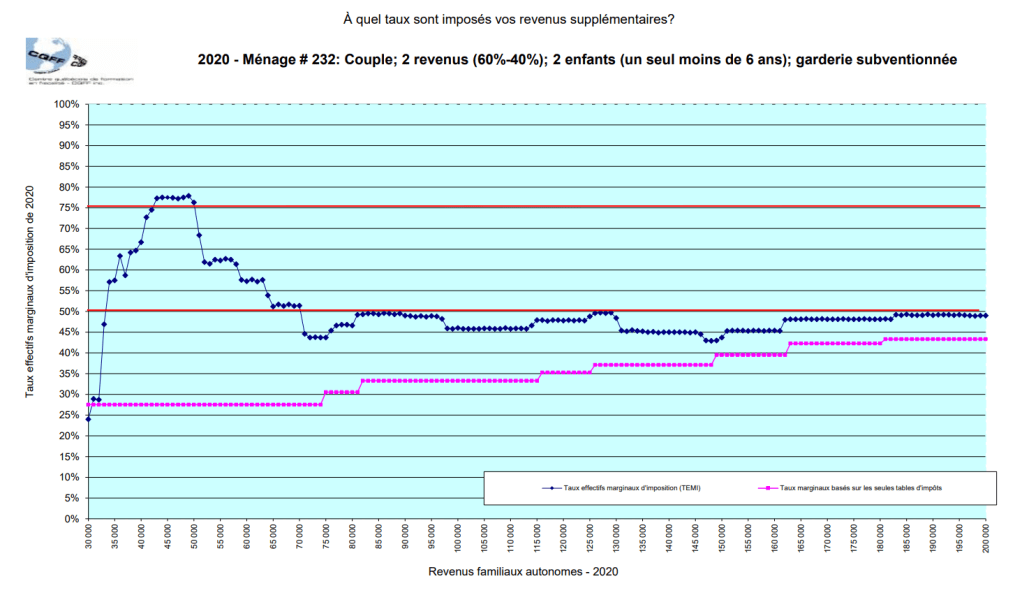

C’est certain que si on a une jeune famille, on veut le moins de salaire possible! Déjà que le taux d’imposition du particulier est élevé comparativement aux PME, le taux marginal effectif (TEMI) fait encore plus mal! La hausse du salaire d’une famille augmente l’impôt à payer tout en diminuant les cadeaux des gouvernements.

Si je me base sur les courbes de Claude Laferrière, un couple avec 2 enfants dont un en bas de 6 ans et qui est dans une garderie subventionnée, le taux marginal pour le couple est proche du 45-50% en tout temps et peut aller jusqu’à plus de 75%!

L’ÉXONÉRATION DU GAIN EN CAPITAL LORS DE LA VENTE DE L’ENTREPRISE

Un des gros avantages d’avoir une compagnie est qu’on peut la revendre par la suite. On peut profiter de l’exonération du gain en capital de près de 900K$. Vous avez une entreprise qui a une valeur de 0$ et l’année prochaine elle vaut 900K$ et vous la vendez? Vous ne payez aucun impôt si elle respecte les critères. C’est beau non? On sauve l’impôt sur l’équivalent d’un de revenu de 450K$ (900$ * 50% du gain en capital est imposable). Faut-il à tout pris s’incorporer pour profiter de cette passe-passe fiscale? Pas du tout.

La voie que les gens envisagent peu est d’être les 2 en même temps. Je peux très bien gagner un salaire, mais tout de même détenir des actions de compagnies privées. Je n’ai pas besoin de travailler pour la compagnie privée pour profiter de l’exonération du gain en capital. La stabilité du salaire avec l’abri fiscal supplémentaire de la compagnie privée? Pourquoi pas!

LE MOT DE LA FIN

Être entrepreneur ça vient aussi avec un style de vie. Cela peut être très positif en ayant une flexibilité d’horaire, mais cela peut mener aussi à travailler plus tout en n’ayant pas de sécurité de revenu. Partir de 0 peut être extrêmement difficile aussi. En tant qu’employé, on subit moins les crises économiques. L’entrepreneur se prend en pleine gueule ces périodes de perturbation. C’est un choix qui va bien au-delà d’un taux d’imposition. Est-ce que les outils fiscaux des entrepreneurs peuvent malgré tout faire pencher la balance vers ce choix? Dans certains cas, probablement.

Le journal d’un investisseur

Facebook

Laisser un commentaire