Warren Buffett est certainement l’investisseur le plus connu. Il a réalisé un rendement de plus de 20% par année depuis 1965. 1000$ investi en 1965 avec Warren Buffett vaut près de 22.6M$ aujourd’hui. Ça donne envie.

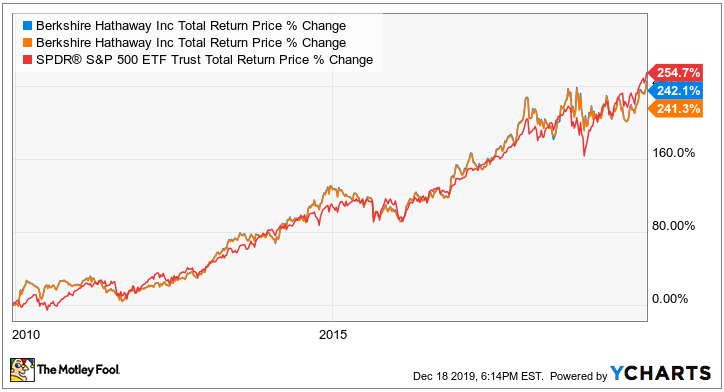

Après la crise financière, le milliardaire a peut-être été moins éclatant que par le passé. Il est près du rendement du S&P500

On peut expliquer ce rendement de plusieurs façons. Buffett est historiquement davantage axé sur le style valeur qui a mal fait dans la dernière décennie. Quand on exclut Facebook, Microsoft, Amazon, Netflix et Google de l’indice, beaucoup de rendements viennent de disparaître.

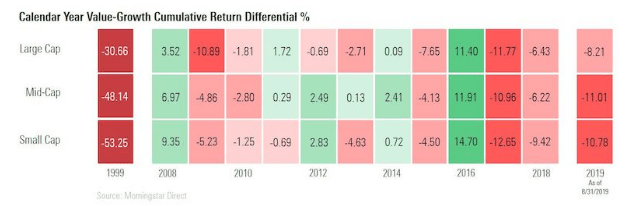

Voici les rendements du style growth moins le rendement du style value depuis 10 ans. 1999 est présent à titre indicatif. Il s’agit de la dernière grosse année avant l’éclatement de la bulle technologique. À ce moment, les titres croissances avaient vraiment la cote comme on peut voir.

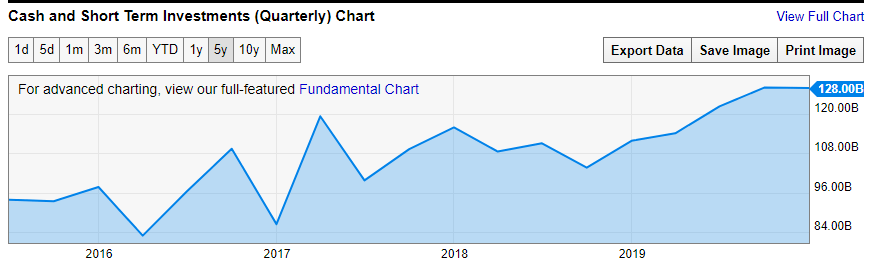

Un autre élément est la taille de Berkshire aujourd’hui. Simplement à voir la quantité d’encaisse on comprend facilement le problème.

l’encaisse dépasse les 125G USD (175G CAD). À titre comparatif, les dépenses du gouvernement du Québec dans le budget 2020-2021 étaient évaluées à 118G CAD. À ce stade, un investissement de 1G$ n’a pas un gros impact sur le portefeuille global. Avec ce trésor de guerre, Berkshire pourrait (presque) acheter des sociétés en bourse comme McDonald’s (130G$), Nike (110G$), Costco (130G$) et Starbucks (85G$).

D’où le titre que Warren Buffett est victime de son succès. Avoir cette quantité d’argent limite les possibilités d’investissement. Pourquoi ne pas verser un dividende ou faire du rachat d’actions? M.Buffett n’aime pas les dividendes par question de fiscalité. Si on verse 100G$ en dividendes une partie disparaîtra en impôt. L’argent ne se rendra pas totalement à l’investisseur. Pour le rachat d’actions, il est très conservateur. Il le fait, mais de façon modérée. Il ne veut pas détruire de la valeur en achetant son action trop cher dans les marchés. Le rachat d’actions fait gonfler le prix de Berkshire et l’actionnaire peut différer l’impôt s’il ne vend pas. Les investisseurs de Berkshire sont normalement des investisseurs à long terme. Cela ne devrait pas trop les déranger.

Différer l’impôt est une bonne stratégie. Créons un petit scénario avec 100G$ versé aujourd’hui aux investisseurs de Berkshire. Les investisseurs et Warren Buffett génèrent le même rendement soit 8% et le taux marginal des particuliers est de 25%. Je suppose que les particuliers diffèrent leurs impôts pendant la période d’investissement. Les actionnaires de Berkshire recevraient 755G$ si un gros dividende est versé dans 30 ans et 566G$ s’ils se versent un dividende dès aujourd’hui qui est ensuite fructifié entre leurs mains. Le versement immédiat de l’impôt lié au dividende crée une différence de 189G$. On ne parle pas de quelques peanuts…

Avoir autant de liquidité contraint certainement les investissements. Vaut-il mieux payer plus d’impôt pour atteindre un rendement brut plus élevé ou minimiser les impôts, mais diminuer le rendement brut? Je suis certain que le coût de verser un dividende ou faire du rachat d’actions versus garder l’argent pour une opportunité d’investissement a été méticuleusement étudié. Malgré qu’il tente de minimiser son impôt à payer, il est sorti publiquement à plusieurs reprises avec son ami Bill Gates pour dire qu’il ne payait pas assez d’impôt. Le message peut sembler contradictoire avec ce qu’il applique comme stratégie fiscale. Je pense qu’il joue selon les règles. Il fait tout en son pouvoir pour moins en payer tant qu’il est à l’intérieur des règles. Il ne veut pas être le seul à payer la facture fiscale.

Avoir gardé cette énorme encaisse durant le plus grand bull market de l’histoire a certainement nui à la performance de Berkshire. C’est toujours plus facile de critiquer après les faits. Le crash de mars semblait une occasion rêvée, mais l’intervention de la FED aux États-Unis semble avoir mis des bâtons dans les roues du conglomérat. La FED a pris le rôle du milliardaire soit être un prêteur de dernier ressort. J’ai bien hâte de voir après la crise s’il aura réussi à conclure un deal important et de voir les achats qu’il aura effectué. Chose certaine, Ce ne sera pas l’achat d’équité dans des compagnies aérospatiales, il a vendu ses titres en pleine crise. Il a aussi vendu une part importante de ses actions de Goldman Sach, une firme dont il avait fait un deal important durant la crise financière. Il est assez rare de voir Buffett vendre en période de crise, lui qui se définit comme un acheteur net d’actions depuis ses 11 ans.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire