Si vous ne maîtrisez pas les types de conseillers financiers (planificateur financier, représentant en épargne collective, conseiller en placement, etc), vous pouvez vous référer à cet article.

Les conseillers financiers n’ont pas toujours bonne réputation face au public. Parfois vu comme des vendeurs à commission plutôt qu’un professionnel éduqué. Je pense que le public a avantage à faire affaire avec un conseiller financier parce qu’il amène des connaissances et de l’expérience que le client ne possède pas. En bref, plus facile de se planter complètement en faisant de l’investissement autonome qu’avec un conseiller. Je vais être réaliste, tous les conseillers ne se valent pas, mais c’est le cas avec toutes les professions. On peut avoir un mauvais coiffeur, un mauvais notaire ou un mauvais conseiller tout comme on peut avoir des gens très compétents qui donnent un service exceptionnel.

Les professionnels les plus expérimentés ont diverses compétences qui peuvent vous aider selon vos besoins. Le fiscaliste s’occupera d’optimiser vos impôts, le planificateur financier s’occupera davantage de votre situation financière globale et le gestionnaire de portefeuille gérera vos investissements. Chacun de ces professionnels sont complémentaires et il n’est pas rare qu’ils empiètent sur le terrain de jeux des autres. Par exemple, un gestionnaire de portefeuille peut très bien s’occuper du décaissement de vos titres boursiers pour la retraite. Par contre, si en plus de vos titres boursiers vous avez une entreprise, un immeubles et le désir de laisser votre ferme à vos enfants, vous seriez mieux de faire affaire avec un planificateur financier. Quand les aspects fiscaux, légaux, de succession et d’assurance sont importants, il vaut mieux faire affaire avec ce professionnel. Un fiscaliste pourrait aussi être utile dans cette situation.

Un planificateur financier n’est pas un gestionnaire de portefeuille, un gestionnaire de portefeuille n’est pas un fiscaliste, un économiste n’est pas un comptable et un comptable n’est pas un conseiller en sécurité financière ou un conseiller en épargne collective. Chaque personne a son expertise dans son domaine précis. Il est vrai que pour les conseillers financiers, les compétences peuvent être très variées. La meilleure façon de connaître les compétences d’un conseiller financier reste de lui demander. Le registre de l’Autorité des marchés financiers (AMF) est le meilleur moyen de discerner la « vérité » derrière tous ces titres que les conseillers peuvent se donner. Quelqu’un qui se présente comme conseiller en sécurité financière pourrait très bien l’être (évidemment)…tout en étant représentant en épargne collective. La personne a la capacité d’offrir plus de service que quelqu’un qui est uniquement conseiller en sécurité financière, c’est à prendre en considération!

LA MÉTHODE DE RÉMUNÉRATION NE DOIT PAS ÊTRE IGNORÉE

En plus de toutes ces informations, la méthode de rémunération est importante lorsque l’on choisit un conseiller. On a grosso modo 4 formes de rémunération: les commissions, les frais d’achat/rachat, les frais sur l’actif sous gestion (aussi appelé commissions de suivi) et les frais d’honoraires.

Pour les commissions, le conseiller touche plus d’argent quand il vend un produit.

Pour les frais d’achat/rachat, plus le montant acheté/vendu est élevé, plus le conseiller touche d’argent.

Pour l’actif sous gestion, le conseiller touche plus d’argent si vos actifs sont plus importants.

Pour les frais d’honoraires, le conseiller touche un montant plus élevé lorsqu’il travaille plus d’heure.

À LA COMMISSION

Les commission sont une des formes de rémunération que je considère la moins avantageuse pour le client, car le conseiller se met en position de conflit d’intérêt. Si une bonne partie de la rémunération vient de la commission, l’incitatif à vendre des produits peut devenir élevé. C’est une pratique très courante pour la vente d’assurance par un conseiller en sécurité financière ou bien par les conseillers des succursales bancaires.

« Ça l’a pas d’allure, pourquoi ça existe!?! » Je ne suis pas fan de cette méthode de rémunération, mais c’est pratique courante dans beaucoup d’industries. J’ai l’impression que c’est uniquement en finance qu’on le hurle sur tous les toits. Votre coiffeur qui vous recommande ce nouveau fameux shampoing…est-ce qu’il veut faire une vente ou il a vraiment a cœur l’intérêt de vos cheveux? On peut continuer 😉

L’avantage de cette méthode est qu’elle est peu coûteuse à proprement dit comme le client ne débourse pas directement son argent et tout le monde pourra profiter de conseils financiers. Vaut-il mieux des conseils financiers acceptables ou pas de conseils financiers du tout? Personnellement, je penche vers la première option. Vous avez peu d’actifs? Vous ne voulez pas débourser pour une rencontre avec un planificateur financier ou un gestionnaire de portefeuille? Vous serez servi quand même. Vous pouvez prendre rendez-vous à votre institution financière et on va rien vous charger. Ces conseillers sont payés à l’heure et/ou à la commission. Si vous achetez des produits, la banque fait de l’argent avec vous, mais si vous n’achetez rien…c’est sur le dos de la banque! Ce n’est pas si mal les commissions quand qu’on vient fouiner pour un peu d’information.

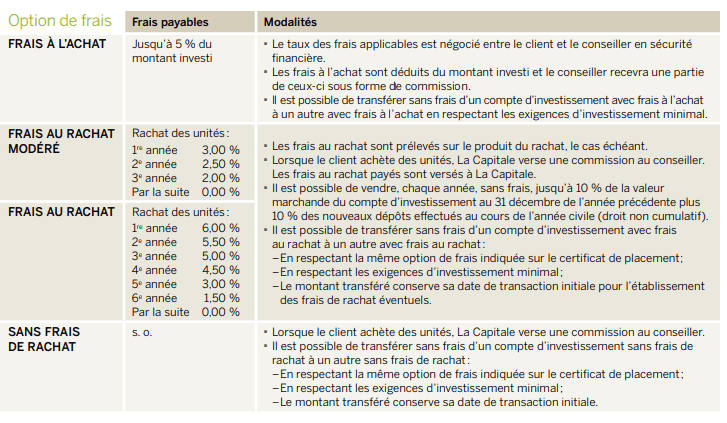

LES FRAIS À L’ACHAT/FRAIS DE RACHAT

Les frais d’achat/rachat sont prélevés à l’achat/vente de fonds mutuels (représentant en épargne collective) ou de fonds distincts (conseiller en sécurité financière). Les frais d’achat sont directement à l’achat (ex: 2% du montant de la transaction). Les frais de rachat sont payé si le client vend son fonds avant une période déterminée (ex: 3% après 1 an, 2% après 2 ans et 0% après 3 ans). L’aspect que j’aime moins de cette rémunération est que c’est le conseiller qui décide du montant de la commission qu’il chargera au client. Est-ce que c’est légitime comme rémunération? Ça dépend certainement de la situation. 5% du montant investi, ça peut monter vite comme frais disons le franchement! (voir image). De l’autre côté, si vous avez 5K$ d’investi, que vous recevez beaucoup de conseils et que la personne vous charge 1%… vous lui payez que 50$ pour ses services! Ce n’est pas beaucoup. Est-ce qu’un frais à l’achat peut se justifier? Je pense que oui. À un moment, on ne peut pas s’attendre à avoir des services gratuitement. Par contre, on doit se fier à la bonne foi du conseiller pour qu’il prenne une rémunération adéquate. C’est un aspect dérangeant que ça soit très peu encadré. Ça serait facile de faire l’avocat du diable et mentionner comment ça peut mal virer quand qu’on peut que se fier à la bonne foi des gens combiné à une structure de frais que les gens ne saisissent pas totalement.

Source: La Capitale

La bonne nouvelle pour le client est qu’il existe aussi le « chargeback » (rétrofacturation ou reprise de commission en français) pour éviter de payer des frais d’achat ou de rachat. En résumé, le conseiller prend le risque de la relation. Il ne charge rien au client à l’entrée ou à la sortie et il dit à son institution financière: « écoute, je vais rien charger au client à l’entrée ou à la sortie, mais je te promets qu’il va rester avec nous selon l’échéance établi (2 à 5 ans généralement). Si j’ai tort, tu pourras revenir chercher des frais que tu dois me payer. » Quel est l’avantage pour le conseiller de procéder ainsi? eh oui, il faut penser aux 2 côtés de la médaille. Il se fait verser beaucoup de frais au jour 1 par son institution. Il est en quelque sorte payé d’avance. C’est une méthode qui est plus intéressante pour le client comme il ne paie pas de frais d’achat ou de rachat

En écrivant l’article pour cette section j’ai dû lire de nombreuses pages et me référer aux conseillers financiers du groupe l’argent ne dort jamais. Je ne travaille pas avec des fonds mutuels/distincts dans mon quotidien et je ne peux pas dire que je m’étais déjà penché assidument sur les frais de ces produits. Pendant que je fouillais sur internet, je m’imaginais monsieur/madame tout le monde qui essaye de comprendre les subtilités de la structure de frais des fonds mutuels/distincts…disons que ce n’est pas gagné d’avance.

EN POURCENTAGE DE L’ACTIF

La rémunération en pourcentage de l’actif est une façon très courante de rémunérer le conseiller. Ce qui est apprécié est qu’on minimise le conflit d’intérêt en mettant un frais directement sur les actifs plutôt qu’un produit spécifique qui ne convient pas forcément au client. De cette façon, le conseiller n’a techniquement pas davantage à vous suggérer un produit plutôt qu’un autre. Par contre, il faut que le conseiller ait des choix de produits, car sinon la commission de suivi va donner le même effet qu’une commission traditionnelle: on vend pour générer des frais. Le dernier point n’est généralement pas un problème. Il faut faire attention aussi à ceux qui se disent indépendant grâce à cette méthode de rémunération. Beaucoup de conseillers restent affiliés à une entité pour transiger vos fonds. Il n’est pas rare que les institutions financières versent des commissions pour leurs produits pour inciter le conseiller à prendre ceux-ci ou les obligent carrément à avoir une portion du portefeuille qui soit dans des fonds affiliés à la compagnie.

Le conseiller dont la rémunération est uniquement en pourcentage de l’actif sous gestion ne prend pas n’importe qui. C’est typiquement le modèle de la gestion privée. Si vous arrivez avec 10K$, il est peu probable qu’un conseiller de ce genre va vous prendre, car vous n’êtes pas très payant pour lui…à moins que vous ayez du potentiel (lire ici profession payante). À l’inverse, si vous avez beaucoup d’actifs sous gestion, c’est bien possible que les conseillers vous courent après parce que vous êtes un client très rentable. Un couple qui détient 500K$ d’actifs au total avec des frais de 1% équivaut à 5K$ par année un conseiller. Ce n’est pas négligeable.

Dans le milieu on dit souvent que cette méthode de rémunération permet au client de se payer des services financiers même s’il en n’a pas les moyens. Quand on a 10K$, on est peu attrayant pour un conseiller financier. Le conseiller vous prend sous son aile en sachant qu’aujourd’hui vous n’êtes pas très rentable, mais qu’un jour vous aurez plus d’actifs et les frais seront plus élevés. C’est en quelque sorte un retour d’ascenseur. Vous n’étiez pas très payant pour lui au début de votre vie et vous lui en redonnez un peu à la fin de votre vie lorsque vous avez plus d’actifs. Aussi, à la fin de notre vie on a généralement des besoins plus grands comme l’analyse de besoins pour la retraite et une stratégie de décaissement. On pourrait aussi dire que l’individu devrait payer la même chose pour le même service peu importe son niveau d’actif. Je pense que les 2 positions se défendent

Généralement, plus on a d’actifs, plus on peut magasiner des conseillers qui chargent moins cher en pourcentage de l’actif et qui offrent plus de services. Si vous avez moins d’actifs, il est possible qu’on vous charge environ 1% par année pour vous faire conseiller. Si vous avez des actifs très élevés, il est possible qu’un conseiller serait prêt à vous conseiller pour la moitié! 2M$ d’actif à 0.5%, ça reste 10K$ par année pour le conseiller.

FRAIS D’HONORAIRES

Les conseillers payés à l’heure ou à forfait sont souvent vus comme la méthode la plus impartiale. On limite les conflits d’intérêt au maximum. On charge la même chose pour tout le monde et le temps de la tâche décide du prix à payer.

Première embûche à cette méthode, il y a relativement peu de conseillers qui fonctionnent de cette façon. Les professionnels qui chargent des honoraires sont plus fréquemment des fiscalistes/comptables ou des planificateurs financiers à la limite. Il est rare, mais pas impossible de voir un gestionnaire de portefeuille/conseiller en placement chargeant des honoraires. Par contre, je n’ai jamais entendu parler d’un représentant en épargne collective ou d’un conseiller en sécurité financière qui utilisaient cette méthode. Bref, on ne pourra pas faire affaire avec n’importe qui avec cette méthode de rémunération.

Je pense qu’il n’y a pas beaucoup de conseillers financiers qui chargent des honoraires parce que c’est une forme de rémunération très incertaine. On doit constamment renouveler ses heures pour avoir un salaire comme travailleur autonome. Le pourcentage de l’actif assure une certaine récurrence. Aussi, je pense que les gens sont réticents à sortir de leur poche versus se faire prélever directement les frais. C’est psychologique, on n’a pas la douleur lors du paiement avec un conseiller qui charge selon l’actif sous gestion, mais bien souvent les gens ne savent pas combien ils payent leur conseiller! L’avantage, c’est que vous savez exactement ce que vous payez comme vous déboursez la somme directement, mais certains ne veulent potentiellement même pas le savoir!

Deuxièmement, Si vous avez besoin d’un suivi soutenu, j’aurais tendance à aller vers un frais en pourcentage de l’actif sous-gestion…si vous avez assez d’actifs. Le conseiller sera disponible en tout temps et, à mon avis, le fait qu’il ne soit pas rémunéré à l’heure vous rendra moins hésitant à lui poser des questions.

Je pense que c’est la méthode que les gens devraient privilégié, mais comme n’importe quoi, ça pourrait ne pas convenir à tous…et puis il faut trouver des professionnels qui offrent ce service!

OÙ TROUVER CES TYPES DE CONSEILLERS?

Le conseiller à commission sera souvent dans des succursales bancaires et parfois comme conseiller indépendant. « Hein? Le conseiller indépendant? » S’ils ont des ententes avec des fournisseurs de fonds, ça pourrait être le cas. Comme mentionné en début d’article, c’est une forme courante de rémunération pour les produits d’assurance. Ils peuvent aussi avoir des incitatifs de leur institution pour vendre leurs fonds même si ces incitatifs ne sont peut-être pas scandaleux en termes de montant. Le terme « conseiller indépendant » n’est pas protégé. Il est donc libre d’utilisation. Généralement, être conseiller indépendant implique pouvoir offrir des produits de plusieurs institutions financières. Ça ne les rend pas exempt de conflit d’intérêt parce qu’il y a le terme « indépendant » dans le titre.

Les frais d’achat et de rachat sont courants pour tous les fonds mutuels (représentant en épargne collective) et les fonds distincts (sécurité financière). Tous les conseillers qui offrent ces produits sont susceptibles d’en avoir…à leur discrétion. On va préférer les conseillers qui utilisent le chargeback.

Le conseiller qui charge uniquement en pourcentage de l’actif sera souvent dans la gestion privée/gestion de patrimoine (bref, des clients à valeur nette élevée) ou un conseiller indépendant qui utilise que le chargeback et qui n’a pas d’autres sources de rémunération.

Les conseillers qui chargent des honoraires sont souvent offerts par des planificateurs financiers ou des firmes de services financiers. Sondez des cabinets de services financiers ou des firmes d’investissement et potentiellement que certains l’offrent.

Le journal d’un investisseur

Facebook

Laisser un commentaire