Je suis dans le groupe des « nouveaux investisseurs ». J’ai eu de l’exposition pour la première fois à la bourse depuis l’été 2016 soit après la petite correction de 2015. Jusqu’ici tout a été facile. Sur une base annuelle, le MSCI ACWI a enregistré une seule fois un rendement négatif. La chute a commencé en octobre 2018, on atteignait le creux en décembre 2018. En avril 2019, on était déjà de retour dans le positif. Une petite dégringolade avec un retour rapide.

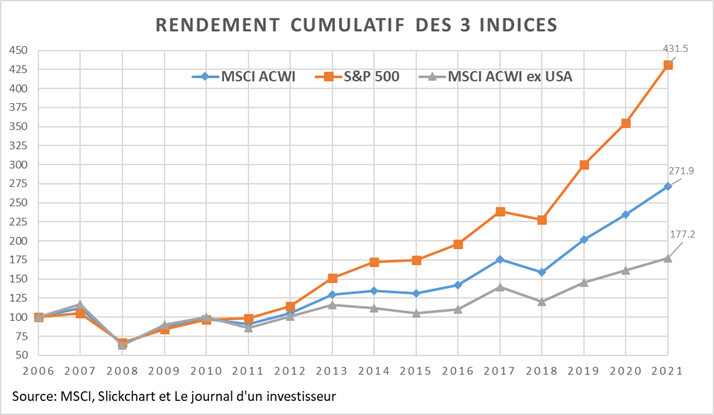

Si on regarde sur une base cumulative l’évolution de ces 3 indices depuis fin 2006:

Le crash de 2020 a été le plus important des dernières années. Il avait le potentiel d’effrayer certains, mais le rebond a été tellement rapide lui aussi que cela fut que temporaire. Comme on s’en doute avec le graphique précédent, le gros morceau de ce bull market est le marché américain qui compte aujourd’hui 60% de l’indice ACWI.

RETOURNONS DANS LE PASSÉ

J’ai envie de faire un petit retour en arrière. Voici la composition du S&P 500 au sommet de la bulle technologique de 1999.

Source : ETF Database

6 des 10 sociétés étaient du secteur de la technologie soit Microsoft, Cisco, Intel, Lucent Technologies, IBM et America Online. Il aura fallu 15 ans à Microsoft pour retrouver son prix du sommet de la bulle. Les autres n’ont jamais réatteint leur sommet historique des années 2000.

Les titres non technologiques ne s’en sont pas bien sortis non plus à l’exception d’Exxon qui a profité de la hausse du prix du pétrole pendant les années 2000. GE et Citigroup n’ont jamais réatteint leur sommet historique alors que Walt-Mart a mis 12 ans pour retrouver son sommet historique.

Le S&P 500, de son côté, a pris 7 ans pour dépasser son sommet historique par peu. Il faudra 12 ans pour que celui-ci dépasse son sommet historique de façon plus convaincante.

La bulle des années 2000 a été concentrée dans le secteur technologique, mais les évaluations étaient globalement élevées. En fait, les compagnies étaient aussi chèrement évaluées qu’aujourd’hui.

Le ratios price/earnings (cours bénéfices ou simplement P/E) a atteint son sommet en 1999. Le second sommet en 2002 est causé par la diminution des profits des compagnies par un ralentissement économique. La même chose s’est produite en 2008-2009.

DEAL OR NO DEAL?

J’ai l’impression qu’il est de plus en plus intéressant aujourd’hui de démarrer une entreprise et la vendre plutôt que la garder et collecter les profits chaque année. Imaginez que vous démarrez une entreprise avec pratiquement aucun capital. Vous réussissez à réaliser un profit de 10K$. Si on prend le P/E du S&P 500 comme point de référence, le marché américain serait prêt à vous offrir 350K$ pour cette compagnie. Seriez-vous du genre à garder la compagnie ou la vendre et tenter d’en créer une nouvelle, mais cette fois-ci avec un capital de départ de 350K$? De plus en plus, je penche vers la seconde option. Les profits d’aujourd’hui équivalent à 2.83% du prix de vente (1/35.33). Il faut être confiant que l’entreprise va continuer de croître à un rythme élevé. Depuis 1990, on s’est situé autour d’un P/E de 20-25 ce qui implique que les profits de la dernière année représentaient 4% à 5% du prix de vente.

Qu’est-ce qui est différent aujourd’hui par rapport aux années 2000? On pourrait nommer les taux obligataires gouvernementaux qui sont à 1% alors qu’ils étaient de 6% dans les années 2000. C’est le résultat d’une politique monétaire agressive de la banque centrale américaine. Est-ce que les bas taux d’intérêt justifient ces niveaux? À mon avis, de moins en moins. La preuve est que les autres régions sont bien plus abordables.

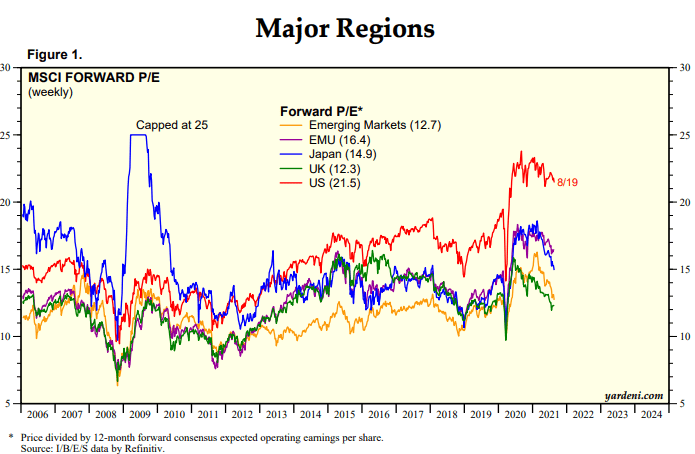

Le marché américain s’échange à une prime importante par rapport aux autres régions

Les américains seraient-ils les seuls à pouvoir générer de la valeur pour les actionnaires? Ils ont été les meilleurs historiquement, il est normal que cette région soit à prime par rapport aux autres. Par contre, à partir d’un moment, le prix vient contrebalancer la plus forte valeur générée. Quel est ce fameux moment? Personne le sait.

Mon léger inconfort avec le marché américain n’est pas nouveau de cette année, mais il est grandissant particulièrement depuis le début du COVID. Lorsque l’on décortique le rendement des firmes américaines qui ont très bien faites, généralement, on constate deux choses:

1. Les firmes américaines ont augmenté leur profitabilité.

2. Le ratio auquel l’entreprise se vend a considérablement augmenté.

Deux éléments qui ne sont pas nécessairement récurrents. Pour les évaluations, il y est facile de trouver des exemples concrets en peu de temps.

En début 2012,

Apple s’échangeait à un P/E de 10. Il est aujourd’hui de 30 (3x)

Microsoft s’échangeait à un P/E de 8. Il est aujourd’hui de 37.5 (4.7x)

NVIDIA s’échangeait à un P/E de 13. Il est aujourd’hui de 80 (6.2x)

Certes, ces entreprises ont connu de belles performances, mais il est toujours plus facile d’obtenir un bon rendement lorsque l’on a un vent de dos. Maintenant, les investisseurs doivent accomplir une seconde fois ces bonnes performances, ce qui n’est pas une mince affaire, et sans vent de dos…pour ne pas dire de potentiels vents de face. Je me considère comme un optimiste, mais c’est de plus en plus difficile de l’être avec le marché américain. Je considère que le meilleur est derrière nous.

LE MARCHÉ AMÉRICAIN EST-IL TROP OPTIMISTE?

Cette plus forte évaluation on la voit facilement en faisant l’évaluation fondamentale de compagnies américaines et canadiennes. Le taux d’escompte utilisé pour les compagnies américaines est significativement plus bas. Un taux d’escompte, c’est le taux de rendement à long terme que l’entreprise devrait générer. La seule façon pour les compagnies américaines de faire un rendement ne serait-ce qu’équivalent aux compagnies canadiennes est de continuer d’améliorer leur profitabilité comme elles l’ont fait dans le passé. Avec une amélioration de leur profitabilité les compagnies américaines devraient générer environ ce que les compagnies canadiennes réaliseront en gardant la même profitabilité. L’écart des hypothèses de base est significatif.

À mon sens, il y a 4 possibilités:

Les compagnies américaines continuent à être les reines de la profitabilité et réalisent un rendement similaire aux autres compagnies internationales (les compagnies américaines sont mieux ou équivalentes aux compagnies internationales.)

Les compagnies américaines maintiennent leur profitabilité, mais les ratios d’évaluation diminuent pour rejoindre les entreprises internationales. (les compagnies internationales sont mieux)

Les compagnies internationales rattrapent les compagnies américaines en termes d’évaluation (les compagnies internationales sont mieux)

Les compagnies internationales rattrapent les compagnies en termes d’évaluation et augmentent légèrement leur profitabilité. (les compagnies internationales sont significativement mieux)

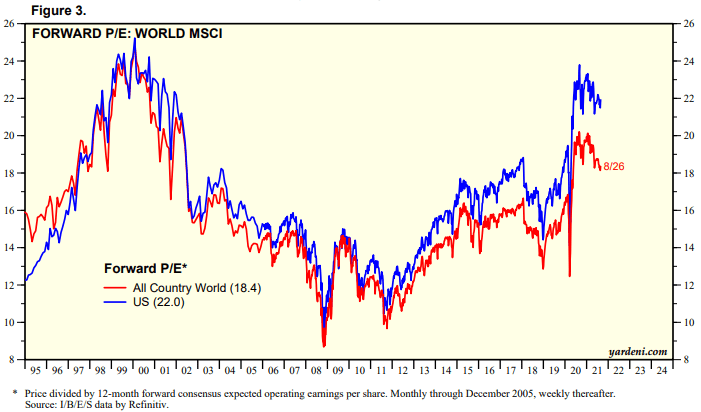

Le marché mondial (All country World) est cher, principalement à cause du marché américain.

Pour moi, le score est de 3 pour les compagnies internationales et 1 pour les compagnies américaines. Est-ce que les compagnies américaines peuvent continuer de gagner pendant 3 ans? Bien sûr. Je crois tout de même qu’une pondération plus importantes dans les régions oubliés c’est-à-dire l’Europe, le Japon ou les marchés émergents pourrait être intéressante.

Le journal d’un investisseur

Facebook

Laisser un commentaire