QUI EST L’AUTEUR

Michel Villa est conférencier et formateur boursier (site internet). Il cumule environ 10 ans d’expérience en tant qu’arbitragiste (trader) dans diverses institutions dont la Banque Laurentienne et Hydro-Québec pour nommer qu’elles. J’avais déjà écouté quelques unes de ses interventions dans les médias et ses textes sur son LinkedIn avant de lire son livre. Je dois vous faire une petite confidence, il m’a gracieusement offert son livre comme il sait que je suis un passionné des marchés boursiers et que nous avons des connexions communes. J’avais déjà considéré le lire, alors je n’ai pas pu refuser!

STRUCTURE DU TEXTE

Premier constat, le livre est assez court. 175 pages, mais plus autour de 150 en excluant bibliographie et l’avant-propos qui nous explique si le livre est pour nous.

Le livre est officiellement séparé en 3 parties, mais on pourrait le séparer en 4: 10 principes fondamentaux, 7 conseils, les biais comportementaux (10 sont présentés) et 20 règles d’or + 3 bonus. Si vous prenez les éléments précédents, on constate qu’en moyenne on va consacrer moins de 3 pages par « élément » soit 150/(10+7+10+20+3). On doit exclure des 150 pages une petite introduction et conclusion. Ça mène directement au prochain point.

UNE REVUE SCIENTIFIQUE COMPLÈTE, MAIS SANS TROP D’EXPLICATION PAR MOMENT

Pour le livre de Ray Dalio j’avais dit que « si je l’avais écrit, j’aurais probablement fait plus proche du 350-400 pages que du 540 parce que je suis assez bref. » Pour ce livre, c’est l’inverse. Je pense qu’il y avait du contenu pour 250 pages (voire plus!) plutôt que 175. L’auteur nous sort beaucoup d’études et de statistiques, mais j’avoue qu’à plusieurs moments j’aurais voulu faire une pause du livre pour avoir son avis. Et toi Michel, tu en penses quoi de tout ça? As-tu du vécu par rapport à ces principes, ces statistiques ou ces règles d’or? J’ai l’impression que son avis aurait pu prendre plus de place. Peut-être qu’on voulait donner une saveur plus académique au livre. Dans ce contexte, on veut éviter de donner son avis personnel. C’est un argument qui se tient. C’est aussi le style qu’il a lors de ses publications sur les réseaux sociaux. N’empêche, je pense qu’on aurait pu développer davantage certains aspects.

Si on prend un exemple concret, le conseil numéro 7 consiste à penser en termes de probabilité. Je suis totalement d’accord, comme bien souvent dans le livre. Le problème est que le « comment » est absent. Dans mon processus d’investissement, je fais des scénarios. Mon scénario principal a, disons, 50-80% de chance d’arriver alors que mes scénarios positifs et négatifs ont entre 10 et 25% de chance d’arriver. Si je ne me casse pas la tête, tous mes scénarios ont 33.3% de chance d’arriver. C’est ma façon d’utiliser les probabilités, ce n’est pas nouveau pour moi. Je ne pense pas que la majorité des investisseurs soit capable de faire cette déduction simplement en lisant « pensez en termes de probabilité ». Je suis à peu près certain que si on posait la question aux lecteurs « comment penser en termes de probabilités », ils auraient beaucoup de difficulté à répondre.

Dans la même optique, qu’est-ce que veut dire très spécifiquement la règle d’or numéro 4 « méfiez-vous des résultats à court terme? » D’accord, on mentionne que sélectionner des fonds communs perdants est une meilleure stratégie à long terme que sélectionner les fonds communs gagnants sur un horizon court terme. C’est très bien. Quand est-il des actions? Choisir les perdants en bourse est contraire au facteur momentum du modèle Fama-French à 5 facteurs et à la pondération « cap-weighted » de la majorité des indices bousiers où l’on pondère plus fortement les grosses entreprises (implicitement les anciens gagnants). Parlons-nous de petites capitalisations dont les hausses ou chutes soudaines de prix sont fréquentes? Parlons-nous de fondamentaux, du prix des cours ou les 2? Une règle d’or qui me laisse perplexe.

LA SEULE CHOSE QUE JE SAIS, C’EST QUE JE NE SAIS RIEN

Un passage au début du livre m’a fait sourire. On parle comment les sites de nouvelles journalières cherchent à expliquer les tendances du marché. En réalité, personne ne sait pourquoi le marché baisse ou monte. Au bout de la ligne, la bourse monte parce qu’elle monte et elle baisse parce qu’elle baisse. On ne peut pas tout expliquer. On a tendance à s’imaginer pourquoi la bourse baisse ou monte alors que généralement on n’en a aucune idée.

On y parle aussi de l’expression « les vendeurs ont pris des profits » lorsque les journaux veulent expliquer un marché baissier. Comme il le souligne, ça ne veut rien dire! Cela m’a fait penser à quelqu’un à l’université qui me parlait d’un titre.

Lui: « le titre est à la baisse, il y a beaucoup de conviction parce que le volume est élevé. »

Moi: « Comment ça il y a beaucoup de conviction? Quand le vendeur vend, il y a quelqu’un d’autre qui achète. Les acheteurs aussi ont de la conviction dans ce cas. »

Il m’a regardé bouche bée.

On aime comprendre. Parfois, on va se créer un scénario logique dans notre tête pour tenter de rationaliser le tout même si ça ne colle pas forcément la réalité. Le livre nous en fait un petit rappel.

INVESTIR OU NE PAS INVESTIR AU SOMMET HISTORIQUE

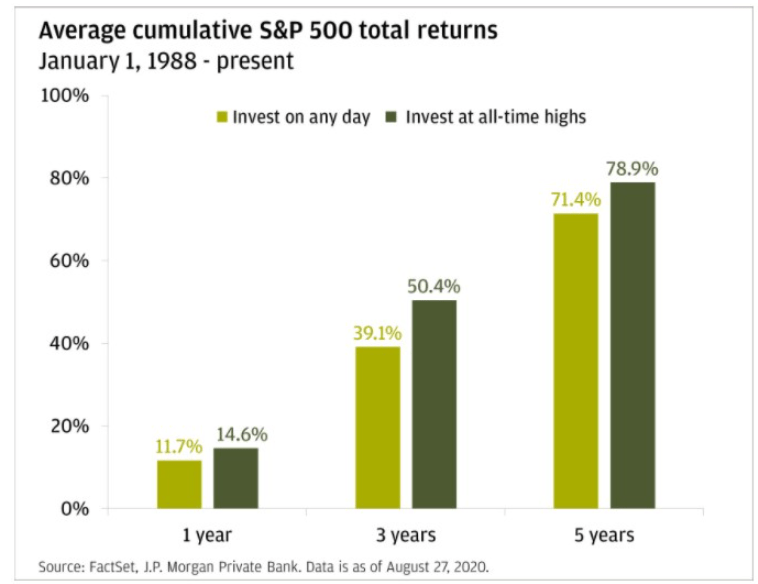

Un élément que je voulais souligner est que je n’ai pas les mêmes statistiques que l’auteur sur un sujet. À la page 61, on indique qu’entre 2000 et 2015, si on avait investi quand le S&P 500 n’était pas à son sommet historique, on aurait enregistré un rendement de 0.50%. Si on avait transigé lors des sommets historiques, on aurait enregistré un rendement de 0.14%. Selon cette statistique, on conclut qu’il faudrait minimiser ses achats lors des sommets historiques.

J’ai cette image d’un article du blogue A Wealth Of Common Sense qui dit l’opposé sur la période 1988-2020. Selon cette statistique, on conclut qu’il faudrait maximiser ses achats lors des sommets historiques.

Qui a raison? Difficile de départager. La statistique de A Wealth of Common Sense a un horizon plus long, mais ce n’est pas un gage de certitude.

APPRÉCIATION GLOBALE

Il est difficile d’être contre ce qui est véhiculé dans le livre. C’est très factuel, avec beaucoup d’études à l’appui. Conséquemment, il y a énormément de notes de bas de page: 230 pour un livre de 175 pages. On ne peut pas vraiment critiquer l’effort qui a été mis dans le livre pour produire le contenu. La quantité est peut-être moins présente et cela se reflètera dans le nombre d’heures de lecture, mais la qualité y est certainement. J’ai globalement apprécié l’expérience. C’est un livre qui se lit bien et qui est assez léger. En 3 jours, c’était terminé! Bon, c’est peut-être moi qui est intense aussi. Le côté psychologique est très important et je l’aborde de temps en temps sur mon blogue. Ce livre est un rappel que peu importe ce que vous connaissez de la finance, vous gagneriez à en connaître davantage…sur vous.

À QUI S’ADRESSE LE LIVRE?

Au début du livre, on met en garde que pour lire le livre, il faut certaines connaissances. Honnêtement, j’aurais enlever la mise en garde. J’aurais simplement expliquer les éléments mentionnés en début de livre directement dans le texte lorsqu’ils sont rencontrés pour une première fois parce qu’il n’avait rien de sorcier. Je ne suis peut-être pas la meilleure personne pour juger si un livre de finance était compliqué ou non, mais c’est mon avis! Il mentionne que l’objectif de cette mise en garde est de gérer mes attentes. Dû à cette mise en garde, je m’attendais à beaucoup d’éléments techniques, mais cela n’a pas été le cas. En voulant gérer mes attentes, j’ai eu des attentes différentes que si on ne m’avait rien dit. Eh oui, c’est compliqué de gérer les attentes…regardez la bourse et vous comprendrez ce que je veux dire.

Le journal d’un investisseur

Facebook

Laisser un commentaire