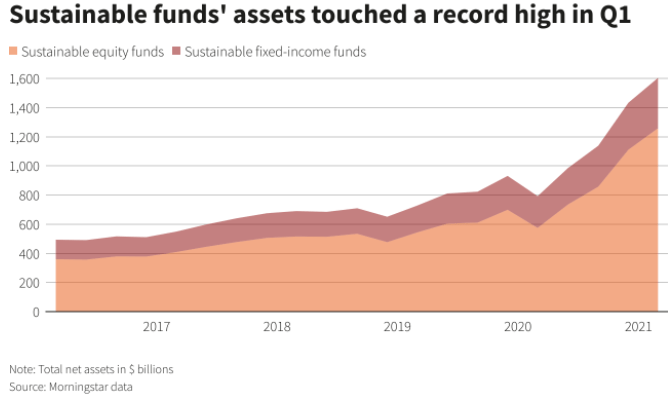

L’investissement ESG (facteurs environnementaux; sociétaux; de gouvernance) aussi appelé l’investissement responsable (responsible investing) ou SRI (socially responsible investing / investissement socialement responsable) est une belle façon de combiner nos objectifs financiers tout en favorisant le bien-être collectif. Ils sont dans les parages depuis un petit moment déjà, mais dans la dernière année la quantité d’actifs dans les fonds ESG a plus que doublé en 1 an… Quand même.

Investir dans des fonds ESG est plus compliqué qu’il n’y paraît. Jusqu’où irez-vous dans vos critères ESG? Quelle est la méthodologie pour identifier les firmes ESG? Sur quelles données basez-vous vos décisions? Que se passe-t-il si vous n’avez pas de données pour la compagnie? Malheureusement, pour le savoir, on n’a souvent pas le choix de lire le prospectus du fonds, car cela peut être différent à chaque fois.

DÉFINITION

Il faut savoir qu’il existe plusieurs niveaux de « placements verts » allant de « je ne regarde pas du tout ces critères » à « je fais de la philanthropie ». Je vais me fier à ce tableau pour définir les termes, mais sachez que les termes ne sont pas toujours constants entre les différentes sources particulièrement pour les 2 premiers (responsible impact investing et sustainable impact investing).

Investissement traditionnel (non ESG): Je tente de maximiser mon rendement ajusté pour le risque sans considérer les critères ESG.

Investissement responsable (critères négatifs): On enlève les compagnies dans des industries avec de gros enjeux environnementaux/sociaux/de gouvernance comme les drogues (tabac, cannabis et alcool), l’armement, les jeux d’argent, la pornographie et le nucléaire. On va aussi identifier cette approche comme étant du « negative screening »

Investissement soutenable: On combine l’espérance de rendement ajusté pour le risque et les facteurs ESG. Les facteurs peuvent être l’empreinte carbone, l’utilisation des ressources, la réduction des déchets, une rémunération adéquate des dirigeants, la sécurité, l’égalité des sexes, etc. On va privilégier les compagnies avec de bons scores ESG. Ces scores seront comparés aux autres compagnies de son secteur bien souvent. De cette façon, il est possible d’avoir des compagnies pétrolières en portefeuille si celles-ci font des efforts pour s’améliorer. On va aussi qualifier cette approche de « best-in-class ».

Investissement thématique: On cible des thèmes (ex: énergies renouvelables, électrification, produits recyclables ou compostables qui pourraient remplacer le plastique, etc.) et les rendements financiers ajustés pour le risque déterminent le placement.

Investissement d’impact: on privilégie les aspects sociaux et environnementaux. Ces critères prennent le dessus sur les rendements financiers ajustés pour le risque tout en générant un certain rendement. Par exemple, une personne qui fait du microcrédit à des personnes dans le besoin à des taux raisonnables ferait de l’investissement d’impact.

Philanthropie (non ESG): On donne pour avoir un effet maximal sur les enjeux sociétaux et environnementaux. Les rendements financiers sont complètement ignorés au profit des critères sociaux et environnementaux.

LE RENDEMENT DES FONDS ESG

Si on souhaite obtenir un rendement similaire aux stratégies non ESG, l’investissement d’impact risque d’être mis de côté ou utilisé en petite quantité pour ne pas trop nuire au rendement financier. Il faut savoir que l’investissement ESG génère des contraintes. En général, moins qu’on a de contraintes, plus on va se rapprocher du rendement du marché. On peut très bien faire de l’investissement ESG tout en obtenant un rendement théorique près du portefeuille traditionnel si nos contraintes ne sont pas trop nombreuses.

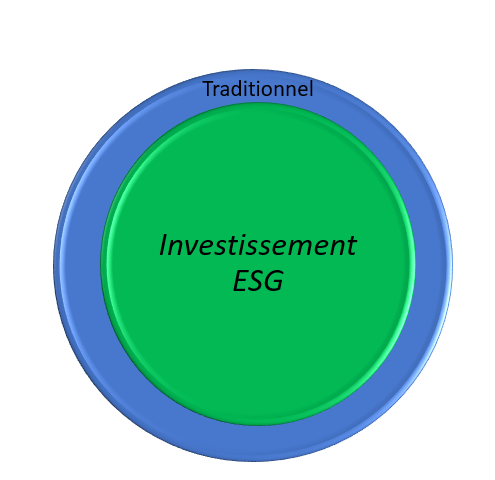

Comme le montre l’image, l’investissement ESG est un univers d’investissement à l’intérieur de l’investissement traditionnel. Si on ne fait pas d’investissement ESG, on peut tout même posséder des entreprises qui seraient éligibles pour une stratégie ESG. Ce n’est pas parce qu’on ne fait pas explicitement de l’investissement ESG que nos entreprises sont uniquement dans des industries « sales » ou ne sont pas de bons citoyens corporatifs. Il est difficile d’affirmer qu’on peut générer plus de rendement en ajoutant des contraintes. Si on y réfléchit en termes d’optimisation, c’est carrément impossible. Par contre, les déviations sectorielles/industrielles peuvent générer des surperformances ou des sous-performances. Dans les 10 dernières années, si vous aviez effectué du « negative screening » et que vous auriez sorti les entreprises pétrolières de votre portefeuille, vous auriez enregistré une grosse surperformance. Votre déviation sectorielle à été rentable. Peut-on conclure que le secteur de l’énergie va toujours sous-performer les indices et ainsi que votre stratégie ESG va générer un supérieur à long terme? Non.

J’ai de la difficulté à croire que les fonds ESG devraient faire plus d’argent. Je pourrais même faire l’avocat du diable en disant que ça devrait être l’inverse. Tout ce qui est controversé a un certain niveau de risque. Qui dit risque, dit rendement (en théorie).

COMMENT INVESTIR DANS DES FNB ESG?

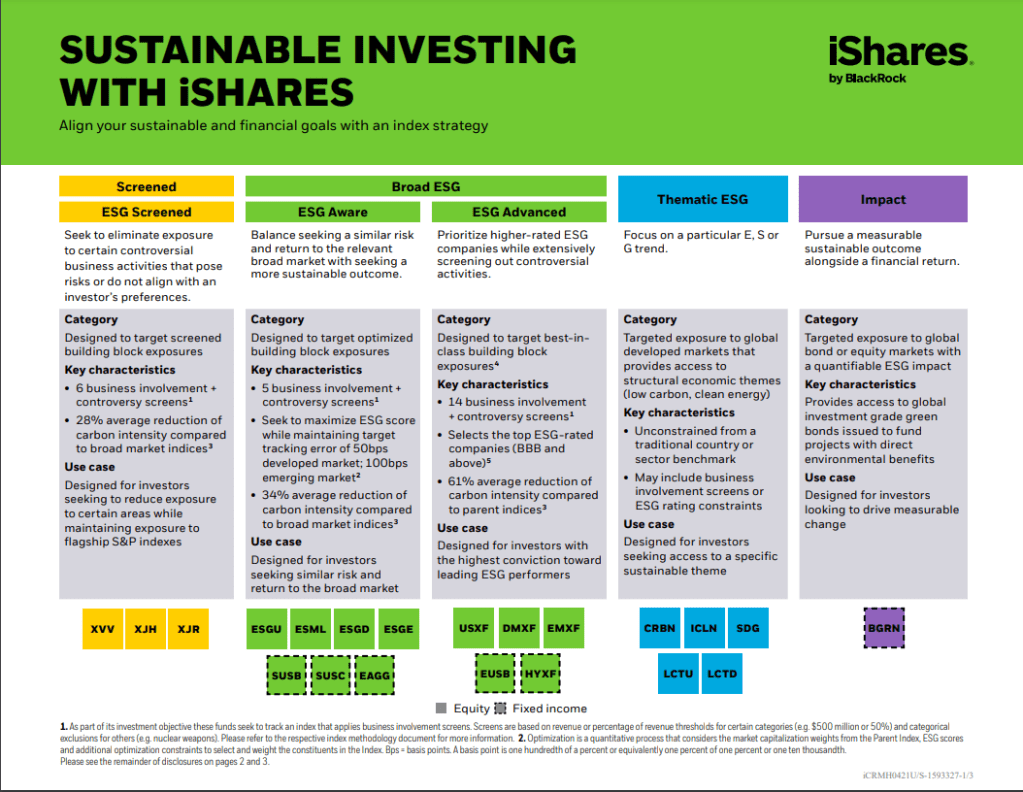

Si vous voulez investir dans des FNB, il n’y a pas de secret, il faut chercher. Comme la méthodologie est importante, il faut souvent faire beaucoup de recherches. J’aurais tout de même tendance à regarder au niveau de Blackrock, ils sont en avance sur les autres fournisseurs de FNB autant aux États-Unis qu’au Canada. Par exemple, voici un sommaire des FNB qui se transigent sur le marché américain. La terminologie (Advanced, Aware, Impact, etc.) est la même au Canada et aux États-Unis alors ça peut vous servir si vous voulez investir dans des FNB qui se transigent sur le marché canadien.

On dénombre 17 FNB de Blackrock qui se transigent sur le marché canadien. Sur le TSX, on a accès à des FNB canadiens, américains, EAFE et marchés émergents. Sur le marché canadien, on a accès aux catégories « Aware », « Advanced » et « Leaders ». Certain FNB d’allocation d’actifs ESG sont aussi disponible. Ces FNB d’allocation d’actifs détiennent des FNB « Advanced », donc on devrait considérer ces FNB d’allocation d’actifs comme étant des « Advanced ». Les FNB Leaders semblent être un entre deux aux FNB Aware et Advanced. Le FNB Aware n’exclut pas les énergies fossiles du portefeuille alors que c’est le cas pour les FNB Advanced et Leaders.

CE QUE JE FAIS PERSONNELLEMENT

J’achète des fonds indiciels qui par la bande détiennent forcément des entreprises controversées, mais dans ma sélection de titre j’ai une vision un peu différente. Je ne serais pas capable d’acheter une compagnie de tabac ou d’armement même si le titre est alléchant sur papier. Je dirais que je n’ai pas de critères explicites, mais je me pose une question très simple: si la compagnie avait pignon sur le coin de ma rue, est-ce que je serais à l’aise de la posséder? Si la réponse est non, j’ai ma réponse. Il est facile de se détacher de nos investissements en bourse, mais vous devenez le propriétaire de l’entreprise. Détenir 1% d’Apple, ce n’est pas différent que détenir 1% d’une entreprise dans votre ville mise à part la liquidité et la gestion de l’entreprise. Pourquoi j’utilise tout de même les fonds indiciels traditionnels? Un peu par paresse mentale, pour augmenter ma diversification, pour limiter mes frais de gestion et parce que la proportion reste relativement faible. On parle de 0.96% (0.44%+0.37%+0.15%) des entreprises qui sont dans ces industries si on se fit à XEQT.

J’investis environ 50% de mon portefeuille dans des stratégies passives. On parle donc de 0.48%. Pour chaque tranche de 10K$, j’ai 48$ dans des entreprises de ce genre. Je peux vivre avec ça parce que ça reste limité.

Le journal d’un investisseur

Facebook

Pour chaque tranche de 10K$, j’ai 48$ … ça ne devrait pas être 480$ ?!

Non, c’est bien 48$ 😉

10K$ * 0.0048 (0.48%) = 48$

Ben oui !!! Mea culpa je n’avais pas encore bu mon café hihihi