Quelle est la règle d’or pour diversifier un portefeuille boursier ? S’il est coutume de dire qu’il ne faut pas « mettre tous ses œufs dans le même panier », la réalité mathématique donne un peu plus de clarté. Entre nombre de titres, corrélation des actifs et pondération des lignes, voici comment optimiser la diversification de vos investissements pour réduire le risque sans sacrifier le rendement.

1. Qu’est-ce que la diversification en bourse ? (Volatilité et écart-type)

D’un point de vue mathématique, la diversification vise à réduire l’écart-type d’un portefeuille. L’écart-type mesure l’ampleur des variations du portefeuille, ce qu’on appelle communément la volatilité.

La volatilité globale de votre portefeuille dépend de deux facteurs fondamentaux :

- La volatilité propre des titres : Un titre très volatil ajoute de la volatilité à l’ensemble du portefeuille, toutes choses étant égales par ailleurs.

- La corrélation entre les titres : Elle mesure la synchronisation des mouvements entre les actifs :

- Corrélation de +1 : Les deux titres évoluent exactement dans le même sens au même moment.

- Corrélation de 0 : Aucune synchronisation (mouvements totalement indépendants).

- Corrélation de -1 : Les mouvements sont parfaitement désynchronisés (si l’un monte, l’autre baisse).

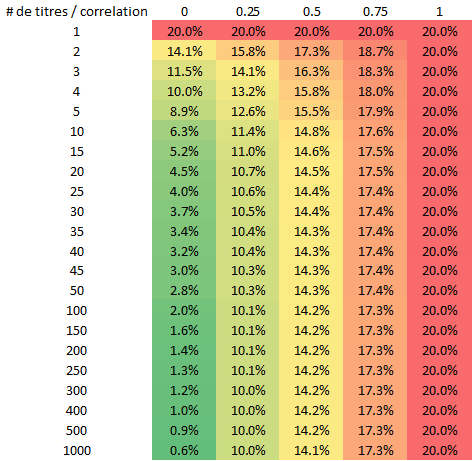

À retenir : Tous les titres affichant une corrélation inférieure à 1 apportent de la diversification. Il est d’ailleurs préférable de posséder 2 titres avec une corrélation de 0 que 1 000 titres avec une corrélation de 0,75. Dans la réalité, les actions d’un même marché (comme le marché canadien) présentent généralement une corrélation située entre 0,5 et 0,75.

2. Combien d’actions faut-il posséder ? (La limite des 25 à 35 titres)

L’impact du nombre de titres sur la réduction de la volatilité globale suit une loi de rendements décroissants.

Si l’on observe des corrélations moyennes de 0,5 à 0,75, les bénéfices de la diversification stagnent rapidement après 25 à 35 titres.

Cependant, ce constat repose sur une hypothèse: un portefeuille équipondéré (où chaque action occupe exactement le même poids, par exemple 4 % pour 25 titres).

3. L’impact caché de la concentration : Calculez votre nombre effectif de titres (HHI)

Dans la pratique, les investisseurs restent rarement équipondérés : les lignes gagnantes prennent plus de place ou certaines convictions sont surpondérées.

Un portefeuille de 25 titres dont les 4 premières positions représentent 50 % de l’actif (ex. 15 %, 15 %, 10 %, 10 % et le reste à 2 %) offre une protection bien inférieure à un portefeuille équipondéré.

Pour mesurer la diversification réelle d’un portefeuille concentré, on utilise l’inverse de l’indice Herfindahl-Hirschman (HHI) :

Nombre effectif de titres = 1 / (Somme des Wi^2)

(où Wi représente la pondération de chaque titre sous forme décimale, par exemple 0,05 pour 5 %)

Exemple concret :

Nombre effectif = 1 / [ 2 × (0,15)² + 2 × (0,10)² + 21 × (0,02)² ] = 13,62 titres

Même si vous inscrivez 25 positions dans votre compte de courtage, votre niveau de diversification réel équivaut à seulement 13,6 titres équipondérés en raison de la concentration sur vos 4 plus grosses positions.

4. La diversification géographique et multi-actifs

Si 25 à 35 titres suffisent pour un marché national unique, la diversification ne s’arrête pas là :

- Diversification internationale : La corrélation entre les marchés de pays différents (ex. Canada et Japon) tend à être plus faible (autour de 0,4). Ajouter des actions internationales permet d’abaisser encore la volatilité globale.

- Diversification par classes d’actifs : L’intégration d’obligations ou d’autres classes d’actifs réduit le risque global, leur corrélation avec les actions oscillant historiquement entre -0,2 et 0,5 selon les régimes d’inflation.

Ligne inférieure : inflation américaine excluant l’énergie et la nourriture (« core inflation »)

5. Volatilité absolue vs relative (Tracking Error)

Si vous cherchez à comparer votre performance à un indice de référence (comme le S&P 500 ou le S&P/TSX), la volatilité absolue ne suffit plus. Il faut prendre en compte l’erreur de suivi ou erreur de réplication (tracking error).

Le tracking error mesure la divergence entre le rendement de votre portefeuille et celui de son indice de référence :

- Avec 15 à 25 titres, votre portefeuille peut présenter une volatilité globale faible (risque absolu maîtrisé).

- En revanche, son écart de rendement annuel par rapport à un indice de 500 titres sera très élevé (risque relatif important).

Si votre objectif est de répliquer de près le comportement du marché global, 25 à 35 titres ne suffiront pas : il vous en faudra beaucoup plus.

En résumé : Combien de titres devez-vous détenir ?

- Marché local concentré (ex. la Suisse) : 15 à 20 titres bien choisis peuvent suffire pour obtenir une diversification optimale (absolue et relative).

- Portefeuille d’actions nationales (ex. le Canada) : 25 à 35 titres équipondérés couvrant différents secteurs. Attention : posséder 10 compagnies minières et 10 compagnies pétrolières n’apporte peu de diversification, car elles dépendent toutes du même facteur : le prix des ressources naturelles.

- Portefeuille mondial ou réplication d’indice : Plusieurs centaines de titres sont nécessaires pour minimiser le tracking error.

Le journal d’un investisseur

Laisser un commentaire