La diversification est un concept clé en investissement. Malgré tout, il faut sans cesse répéter qu’il ne faut pas mettre tous ses œufs dans le même panier. Cela se comprends, avoir un portefeuille concentré peut être attirant. Par exemple, quelqu’un qui aurait détenu Amazon Apple, Netflix et Microsoft de façon équipondérée depuis le 1er janvier 2010 aurait fait passé un portefeuille 4K$ à 104K$ en 10.5 ans, c’est un rendement démentiel. Par contre, c’est assez facile de se dire aujourd’hui que ces entreprises étaient destinés à faire de bons rendement. Il y a 10 ans, rien n’était évident. C’est un peu comme voir les chiffres du 6/49 le lendemain du tirage et se dire que c’était évident que cette combinaison allait sortir. Il faut nuancer que ce n’est pas parce qu’une entreprise fait bien que son action fait bien aussi, tout dépend des anticipations du marché. Par exemple, il est facile de voir Tesla comme un joueur important dans les prochaines années, mais le rendement du titre est grandement incertain simplement parce que les attentes sont tellement élevées qu’un moindre déraillement du plan initial pourrait faire dérailler le titre…tout en restant un leader des véhicules électriques.

Quand un individu concentre beaucoup son portefeuille, il pense généralement à la possibilité de gain. Pourtant, il y a aussi une probabilité importante de perte ou de sous-performance par rapport à l’indice de référence si notre entreprise favorite connait un revirement de situation. Si on sélectionne des titres, on veut faire mieux que le marché. Réaliser 5% par année est bien, par contre, si le marché a généré 12% sur cette même période on peut dire qu’il s’agissait d’un mauvais investissement. On n’a pas besoin de perdre de l’argent pour considérer un investissement comme « mauvais ».

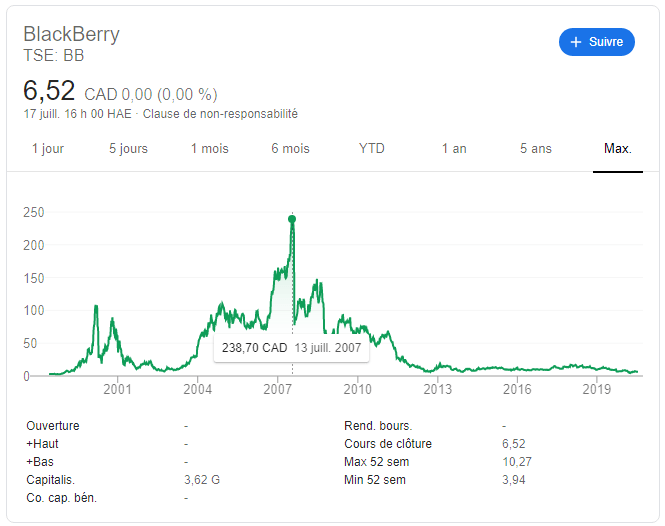

Il y a plusieurs grosses entreprises qui semblaient solides et promises à un brillant futur qui n’ont rien connu de tout ça.

Blackberry semblait être indétrônable dans les téléphones intelligents. Avec sa technologie d’encryptage, tout le monde voulait un Blackberry par question de sécurité. Finalement, l’entreprise ne s’est pas renouvelé et ses téléphone se sont révélés moins flexibles que les Android ou les Iphone. L’action a perdu 95% de sa valeur de 2007 à 2012 et elle ne s’en ait jamais remise.

Avant la crise financière, le pétrole avait connu une hausse importante. La crise financière a fait diminué le prix de la commodité de façon temporaire. Le développement des techniques de fracturation hydraulique a permis aux américains, un des plus grands consommateurs de pétrole à l’époque, de devenir auto-suffisant. Cette hausse de production a grandement changé la dynamique du prix du pétrole. Dès 2014-2015, le marché a été ébranlé par un petit ralentissement économique et depuis le prix du pétrole est resté assez bas.

Enron est une société d’énergie qui était valorisée à 70 milliards de dollars américains. Malgré que cela soit assez peu probable qu’une entreprise de cette taille face faillite cela a été le cas. L’entreprise a été pris dans des scandales comptables entourant sa reconnaissance de ses revenus. l’entreprise est passé de 70 milliards à 0 en 2 ans. Des scandales peuvent arriver à tout moment et ils sont bien souvent imprévisibles.

Il est très possible qu’une entreprise ayant eu un fort succès connaisse des ralentissements. L’action de General Electric a été multipliée par 10 de 1990 à 2000. Tout juste avant la crise de 2007, elle n’avait toujours pas réatteint son sommet de 2000. L’entreprise a connu un regain de 2009 à 2017, mais elle n’a toujours pas atteint le niveau de 2007 qui était lui-même plus faible que 2000. Aujourd’hui, l’entreprise est à -80% de son dernier sommet de 2017. En 2000, l’entreprise semblait être une perle. Aujourd’hui, on en dirait pas autant.

Avoir un portefeuille concentré peut faire partie de sa stratégie. Par contre, il est difficile de justifier le poids d’un seul titre supérieur à 20% de son portefeuille. « Warren Buffett pondère Apple à plus de 40% de son portefeuille, donc je vais le faire aussi. » Pour chaque Warren Buffett, il y a des centaines de personnes qui se font détruire leur portefeuille dû à une entreprise en perte de vitesse. Warren Buffett doit être vu comme une anomalie plutôt que la norme à suivre.

Aussi, on doit nuancer que ce n’est pas parce qu’on a beaucoup d’entreprises qu’on est diversifié. avoir un portefeuille constitué des 5 grandes banques canadiennes n’équivaut pas à avoir 5 entreprises dans des secteurs et des localisations différentes. Les secteurs bougent ensemble la très grande majorité du temps. Quand le secteur perd de son charme, c’est toutes les entreprises qui perdent de la valeur. Similairement, des entreprises qui sont dans le même pays auront plus de chance de bouger dans la même direction.

Concentrer énormément son portefeuille c’est souvent augmenter les risques inutilement. Pensez-vous qu’il existe uniquement 3-5 bonnes entreprises dans le monde? Je ne crois pas. On peut être très confiant sur des entreprises, mais il faut le montrer de façon raisonnable. Augmenter la pondération n’augmentera pas la probabilité de réussite, mais cela augmente certainement l’impact de la décision sur le portefeuille. Vous auriez pu être très confiant sur les entreprises de tourisme avant la crise et avec raison, le tourisme est à la mode et l’économie allait bien. La chance peut jouer beaucoup sur le rendement des entreprises dans le court terme. La décision peut être excellente en considérant l’information qu’on avait, mais nous ne sommes jamais à l’abri des aléas de l’inconnu.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire