Quand on parle de risque, on pense souvent aux actions en premier. Les chutes spectaculaires comme on a vu en février/mars viennent rapidement en tête. D’un autre côté, les obligations sont vues comme moins risquées. On se base sur quoi précisément pour dire que les actions sont plus risquées? Dans ce contexte, on fait référence au risque de perte à court terme.

Pourtant, le risque c’est beaucoup plus large que simplement une perte à court terme. Un risque de taux d’intérêt, un risque de perte de pouvoir d’achat et un risque de liquidité sont des types de risque que les actions n’ont pas ou en moins grande quantité que les obligations. Mettre l’accent sur le risque de perte à court terme est erroné selon moi.

Si je suis un individu qui désire prendre sa retraite dans 30 ans, je considère un portefeuille d’obligations plus risqué qu’un portefeuille d’actions particulièrement ces temps-ci. Un portefeuille d’actions a de meilleures probabilités d’avoir un rendement élevé sur le long terme et ainsi financer de façon adéquate la retraite d’un individu. Dans ce cas-ci, je détermine mon risque en fonction de mon objectif de placement. En fait c’est ça le « vrai » risque, avoir une probabilité non nulle de ne pas atteindre l’objectif voulu.

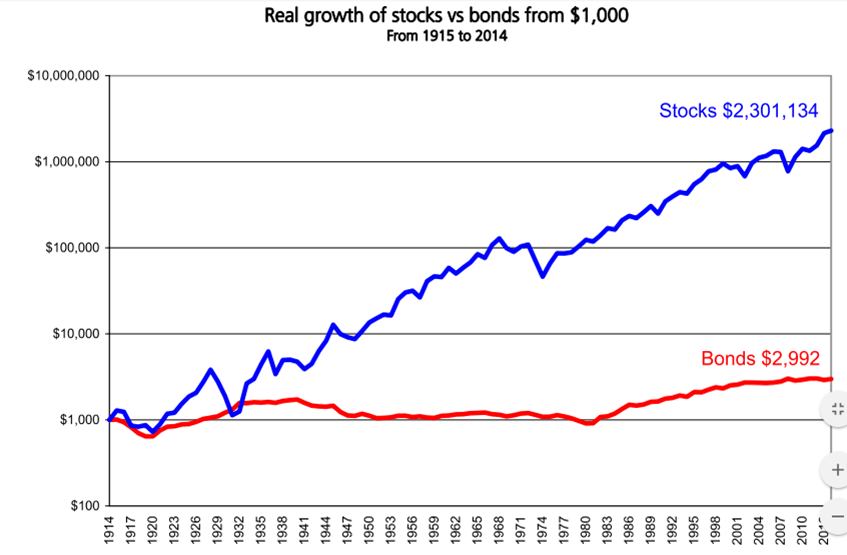

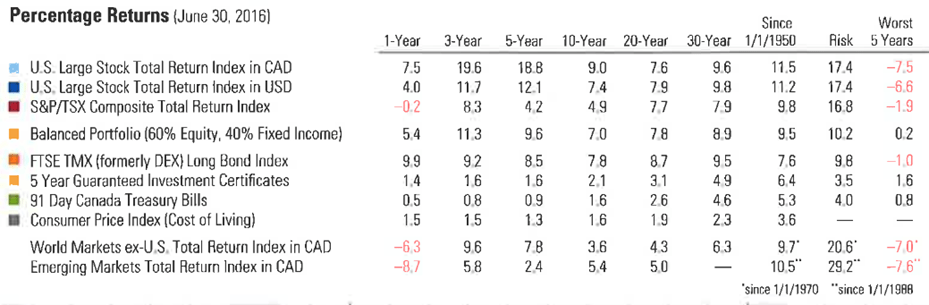

Voici les rendements réels à long terme des 2 classes d’actifs :

On voit comment la croissance des actions a distancé de façon importante celle des obligations à long terme. Selon ce graphique, les obligations n’ont procuré aucun rendement réel entre 1914 et 1980. Par contre, de 1980 à 2014, le rendement réel a permis de tripler le montant initial. Depuis 1980, avec la baisse importante de l’inflation, les obligations avaient gardé un taux d’intérêt tout de même élevé par rapport au niveau d’inflation. Par exemple, en 1990, le taux d’intérêt sur les obligations américaines a varié entre 8% et 9% alors que l’inflation n’était que de 4% ou 5%. Un enrichissement réel d’environ 4% par année avec un risque très faible. Avec les conditions d’aujourd’hui, le taux des obligations américaines devrait être de 6-7% pour avoir cette même prime.

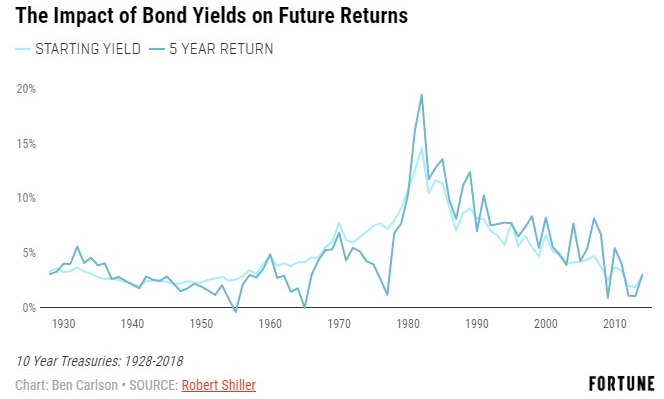

Le rendement (yield) des obligations détermine avec une bonne précision le rendement sur 5 ans. Aujourd’hui, avec un rendement de 0,5%-1% sur les obligations canadiennes 10 ans, l’avenir n’est pas très glorieux pour ceux qui veulent détenir des obligations à long terme. On ne peut pas s’attendre à des rendements de 5-6% de façon soutenue comme ça l’a été le cas dans le passé.

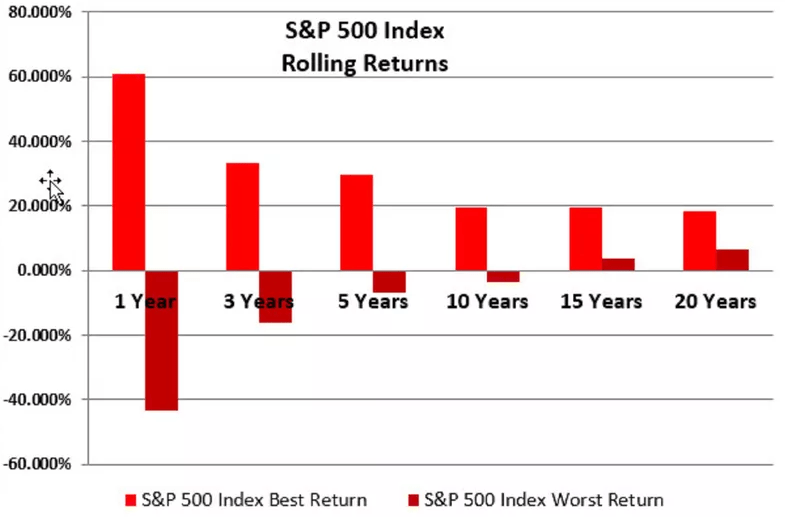

Pour les actions, quand notre horizon est lointain, la probabilité de faire une perte s’en voit grandement diminuée. On tire pleinement profit du potentiel des actions à ce moment. Entre 1973 et 2016, il n’y a eu aucune période de 15 ans avec des rendements négatifs pour le S&P500 (marché américain). Sur ces 15 années, on aurait aussi pu tombé sur la meilleure année qui a généré près de 20% par année! une multiplication du capital initial par 15.

Les gens mettent beaucoup d’accent sur l’aspect risqué des actions. J’aime aussi montrer qu’à long terme, les actions procurent un rendement élevé de façon assez constante.

Pour l’investisseur à très long terme, les obligations ont une seule grande raison d’être dans un portefeuille. Diminuer la volatilité à court terme et réduire l’anxiété de l’investisseur. À très long terme, les données donnent raison aux actions plutôt que les obligations. De surcroît, les données actuelles sont comparées à un des moments dans l’histoire où les obligations ont le mieux fait. Sur la période 1973-2020, les taux ont commencé à 20% et ont descendu jusqu’à 0.5% créant des gains énormes pour les détenteurs d’obligations. Durant cette période, les obligations à long terme ont généré environ le même rendement que les actions, mais avec une volatilité beaucoup plus faible.

Je pense que ce résultat est une anormalie. Sur les prochains 20-30 ans, je serais bien surpris que les obligations à long terme fassent un rendement similaire aux actions. Le rendement actuel des obligations est bien plus faible qu’avant.

L’investisseur doit garder un portefeuille avec lequel il est confortable. Par contre, je pense que bien connaître ce que l’on achète améliore notre confiance envers notre portefeuille. Les professionnels que j’ai côtoyé avaient généralement des pondérations très élevées en actions probablement pour cette raison. S’éduquer sur l’investissement ce n’est pas nécessairement pour que vous preniez les décisions à la place d’un professionnel. Le professionnel doit choisir un portefeuille entre ce qui est le mieux pour vous et ce que vous pouvez tolérer. Si vous augmentez vos connaissances, vous augmentez par la bande votre tolérance au risque, car vous avez une meilleure compréhension de ce que vous achetez. Vous serez prêt à tolérer cette souffrance court terme de voir votre portefeuille fondre dans une crise parce que vous savez ce qui vous attend dans 15-20-30 ans. Une caisse de retraite bien plus garnie que si vous aviez choisi la facilité des obligations.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire