Depuis un certain moment, je me questionne à savoir si la pondération par la capitalisation boursière est la bonne approche. On prend cette méthode pour acquise, car il s’agit d’un standard pour les indices de marchés, mais devriez-vous répliquer cette méthodologie pour votre portefeuille?

Les approches

Il existe grossièrement 4 approches pour pondérer les titres.

- Pondération selon la valeur boursière (ex: S&P 500): les titres sont pondérés selon la grosseur de la compagnie. Plus elle est grosse, plus elle a un poids important.

- Pondération par les prix (ex: Dow Jones): Plus le prix de l’action est élevé, plus le poids est important

- Équipondération (ex: S&P 500 equal weight): Les titres ont tous le même poids et balancé selon un intervalle (ex: trimestriel)

- Pondération par les fondamentaux (ex: S&P 500 Value) On surpondère les compagnies qui ont une exposition à certains critères que l’on juge favorable à long terme.

Chacune des méthodes a des avantages (ou presque)

Pondération selon la valeur boursière: La liquidité est maximisée comme la capitalisation boursière est un bon proxy. Aussi, on surpondère les grosses entreprises qui sont généralement solides.

Pondération par les prix: Simplicité?…

Équipondération: Plus de poids aux petites entreprises, ce qui peut amener une surperformance dû à un biais « petite capitalisation ».

Pondération par les fondamentaux: Les « meilleures » entreprises ont un poids plus important.

Et des défauts

- Pondération selon la valeur boursière: Les grosses capitalisations sont solides et liquides. Elles devraient avoir un rendement espéré plus faible en moyenne en théorie.

- Pondération par les prix: Je ne vois pas de logique financière ou économique…la pondération est difficile à justifier et on peut douter de sa pertinence.

- Équipondération: Le coût du rebalancement est plus important comme on doit ramener tous les titres au même poids à chaque période.

- Pondération par les fondamentaux: Approche pouvant être subjective. Diversification potentiellement réduite. Coût de la stratégie potentiellement plus élevée comme on se rapproche de l’investissement actif quantitatif.

Qu’est-ce que la recherche nous dit

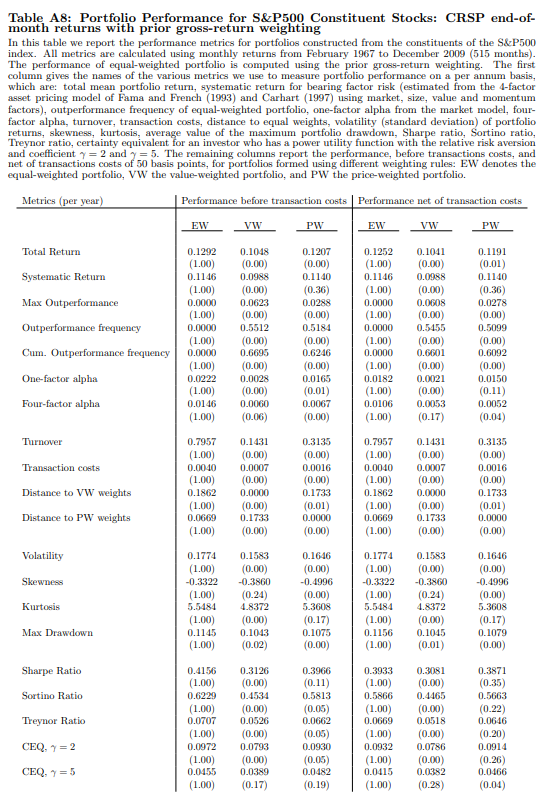

Je suis tombé sur un papier qui tente d’expliquer pourquoi l’équipondération procure un rendement supérieur à la pondération selon la valeur boursière. Le papier compare l’équipondération VS la pondération selon la capitalisation boursière VS la pondération par les prix. Ce que j’ai trouvé le plus intéressant de l’article est que la stratégie équipondérée a généré un rendement supérieur, mais surtout un rendement ajusté pour le risque (ratio de Sharpe) supérieur à la stratégie pondérée par la capitalisation boursière, même en considérant des frais supérieurs de 0.50%.

Comme on le voit sur la première ligne, l’équipondération (EW) a battu significativement la pondération par la capitalisation boursière (VW) et la pondération par les prix (PW) en générant avant frais 12.92%, versus 12.07% (PW) et 10.48% (VW). Je trouve cela surprenant que la stratégie pondérée par les prix batte la pondération par la capitalisation boursière. Est-ce que cette dernière est vraiment la pire méthode de pondération pour optimiser le rendement ajusté pour le risque? C’est ce que l’étude semble nous dire.

Un autre élément intriguant de ce papier est qu’utiliser l’équipondération fonctionne aussi avec le S&P 500. J’aurais crû qu’à un certain point, que cela n’aurait pas changé grand chose, car il s’agit de large cap dans tous les cas. En regardant un FNB du S&P 500, on remarque que les titres avec la plus faible capitalisation se situent autour de 13G$. Ces titres ont un poids de 0.01% dans le S&P 500. Passer d’entreprises de 3000G$ à 13G$, on peut comprendre que le facteur size soit en jeu dans la stratégie d’équipondération même pour un S&P 500.

Le S&P 600, qui représente les petites capitalisations, aurait dû surperformer les autres selon la théorie que le facteur size apporte une plus-value à long terme. J’ai regardé plus loin dans l’article et cela a été le cas. On obtient un rendement avant frais de 13.91% pour la stratégie équipondérée et 11.53% pour la pondération selon la capitalisation boursière. Le S&P 500 a gagné 2.71% en utilisant la stratégie équipondérée et le S&P 600 a gagné de son côté 2.38%.

Les 10 dernières années au niveau mondial

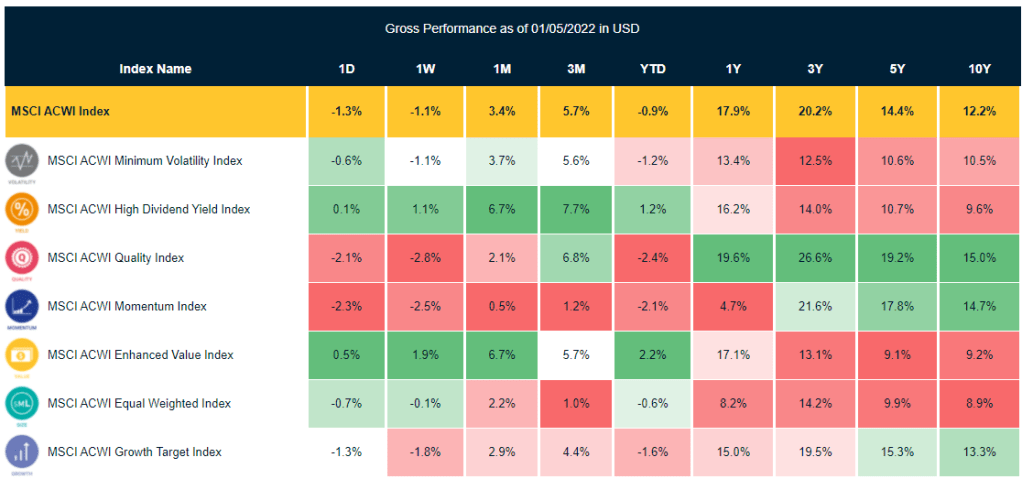

En regardant l’image suivante, on voit que le facteur size, ici représenté par le MSCI ACWI Equal Weighted Index, a sous-performé sur 10 ans de 3.3% (dont le marché américain compte pour 60% de l’indice). Comme quoi, il faut parfois attendre longtemps avant d’avoir les fruits de nos stratégies d’investissement.

Conclusion

On pourrait dire que regarder le passé ne changera rien au futur. C’est souvent un argument que j’utilise. Les investisseurs sont parfois mis en confiance par un beau backtest, le fait de vérifier si une stratégie aurait été payante dans le passé. Dans certains cas, on peut tomber dans le piège du data mining, le fait de chercher intensément un résultat dans un échantillon de données faisant en sorte qu’on peut trouver un résultat significatif… mais qui est relié au hasard plutôt qu’à une stratégie bien ficelée.

Dans le cas des facteurs, il y a des éléments rationnels qui expliquent pourquoi ils devraient réaliser un rendement plus élevé à long terme. On ne parle pas d’une surperformance constante. La sous-performance sur 10 ans du MSCI ACWI Equal weighted le montre bien. Tout comme le marché boursier dans son ensemble, moins un facteur est performant sur une période et plus il a tendance à avoir une espérance de rendement élevée dans le futur.

Personnellement, je trouve la stratégie équipondérée intéressante, mais pas totalement cohérente avec ce que nous savons. En bourse, une minorité de titres vont surperformer. En utilisant la stratégie equal-weighted, nous forçons les mauvais titres et les bons titres à avoir le même poids.

D’un autre côté, le facteur size est bien connue, plus une compagnie est petite, plus elle a tendance a avoir un rendement élevé. C’est intuitif, les évaluations sont potentiellement plus faibles dues à la plus faible liquidité, leur moins grande solidité aux événements extraordinaires et donc une évaluation plus faible ce qui cause un meilleur rendement à long terme. On pourrait aussi avancer qu’il est plus facile de faire croître une compagnie qui a 100M$ de revenu que 100G$.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire