PETITE LEÇON D’HISTOIRE

Connaissez-vous John Maynard Keynes? Il s’agit d’un économiste ayant vécu entre 1883 et 1946, fondateur du « Keynésianisme », une école de pensée économique qui lui sera attribuée. Il a eu un impact important sur les politiques mises en place par Franklin Delano Roosevelt après le crash boursier de 1929: le New Deal. Ce plan misait sur l’augmentation des dépenses de l’état pour tisser le filet social et ainsi redynamiser l’économie.

Les opposants au Keynésianisme suivent généralement la pensée monétariste de Milton Friedman (1912-2006) ou l’économiste libertarien Friedrich Hayek (1899-1992). Le premier suggère que la quantité de monnaie dans l’économie doit croître à un rythme stable plutôt que de façon brusque comme les Keynésiens le suggère. Le second suggère que l’intervention de l’état dans l’économie est nuisible et doit être évité au maximum pour le bien-être de la collectivité. Tout un contraste avec l’invention de la banque centrale et du gouvernement pour les Keynésiens. Dans les dernières années, ces deux économistes sont souvent nommés pour justifier que le bitcoin devrait remplacer le système monétaire: avoir une croissance prévisible du stock de monnaie (Friedman) et limiter l’intervention gouvernementale/de la banque centrale (Hayek).

M. Keynes est connu pour avoir dit la célèbre citation: « À long terme, nous sommes tous morts » (in the long run, we are all dead). Cette phrase a été dite, à mon sens, pour narguer les économistes de l’époque qui prônaient le laisser-faire. Une conclusion souvent utilisée par les économistes de l’époque était qu’à « long terme » tout allait se régler sans pour autant préciser le moment. La majorité des économistes de l’époque croyait que l’économie était une machine parfaitement huilée, qu’elle était la seule capable de se remettre sur le droit de chemin et que l’intervention gouvernementale était futile et même nuisible. Le coeur de la théorie du laisser-faire est que les agents économiques (les humains), sont parfaitement rationnels et savent ce qui est mieux pour eux.

En regardant les crises de 2008 et 2020, le lègue de M. Keynes est bien visible. L’intervention synchronisée des banques centrales et des gouvernements pour relancer l’économie est mis de l’avant, un élément différenciateur du courant de pensée Keynésien.

COMMENT CELA S’APPLIQUE À L’INVESTISSEMENT?

J’aime bien la citation. Bien que son utilisation initiale soit pour des raisons économiques, on peut en déduire un paquet de choses. Il s’agit avant tout d’un puissant rappel de notre mortalité. Nous n’avons pas une éternité devant nous. Un appel au présent plutôt que le futur.

Je pense que sa 2e utilisation la plus convaincante est dans le domaine de l’investissement. Tout comme les économistes, les investisseurs aiment penser qu’à « long terme » tout va se régler par magie.

- J’ai acheté un titre fortement surévalué? À long terme, je vais faire de l’argent;

- J’ai acheté un mauvais titre? À long terme, je vais faire de l’argent;

- J’ai acheté l’indice d’un marché boursier d’un pays à de fortes évaluations? À long terme, je vais faire de l’argent;

- J’investis à levier. À long terme, je vais faire de l’argent.

Plusieurs de ces énoncés suggèrent un élément similaire: le marché boursier (les agents économiques) est parfaitement rationnel, ainsi, je devrais obtenir un rendement acceptable à long terme considérant que je prends un risque.

La réalité de ces 4 affirmations est que:

- Beaucoup de compagnies des années 2000 n’ont jamais réatteint leur sommet historique malgré qu’elles étaient considérés comme d’excellentes compagnies.

- Vous risquez de ne jamais revoir la couleur de votre argent s’il s’agit d’une mauvaise compagnie.

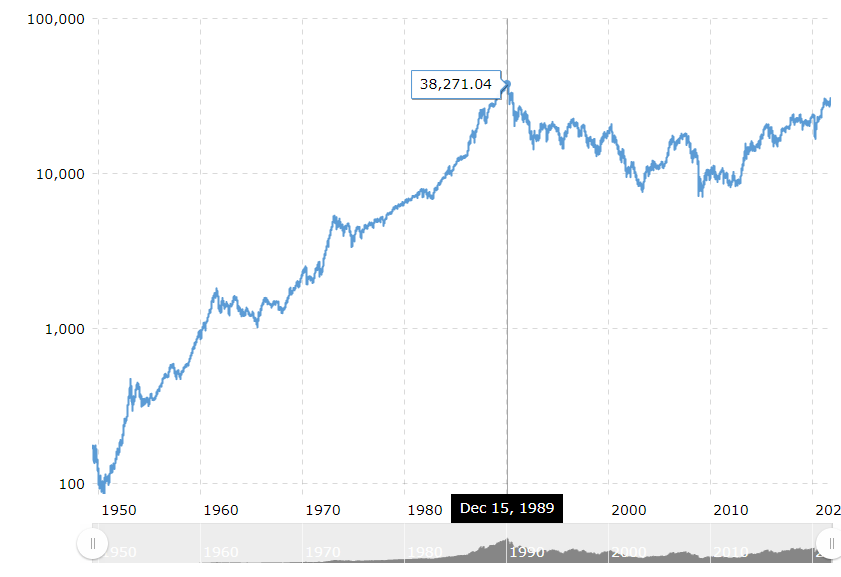

- Le Nikkei 225, un indice japonais, a atteint un sommet d’environ 39 000 points en 1989. Vous savez quelle est sa valeur aujourd’hui? Environ 28 800. Il n’a jamais réatteint son sommet de 1989. On parle d’un investissement de plus de 30 ans pour récolter une baisse de 26%. Ça fait mal. Il n’est pas rare dans l’histoire d’avoir des périodes de 10-15 ans avec peu ou pas de rendement.

- Prenez l’exemple précédent et mettez le à levier. On obtient un résultat bien moche.

Attention, oui, regarder à long terme est une très bonne mentalité en bourse. Un titre ou indice boursier peut avoir besoin de temps pour s’en remettre. Par contre, justifier n’importe quelle décision d’investissement en soulignant qu’à « long terme » on va générer un rendement est un peu exagéré.

MES OBSERVATIONS DU COURT TERME

Prenez 2 groupes de 100 personnes. Un investit dans un marché haussier de 10 ans, l’autre investit dans un marché baissier de 10 ans. Après cette décennie, selon vous, quelle est la proportion qui va se retirer du marché de chaque groupe? Je ne sais pas le nombre, mais j’aurais tendance à dire qu’il y aura significativement plus de gens qui vont rester investi dans un marché haussier que dans un marché baisser. Le long terme c’est bien, mais les émotions du court terme ne sont pas toujours faciles à gérer.

On le voit souvent avec de nouveaux investisseurs. Plusieurs personnes m’ont déjà dit: « j’ai essayé de sélectionner des titres, cela ne s’est pas passé comme prévu, j’ai arrêté. » Je n’ai jamais entendu quelqu’un dire: « j’ai investi dans un titre, j’ai multiplié par 5 mon investissement, mais je suis conscient que c’était partiellement de la chance et que je ne serai pas capable de répliquer mon exploit. » Pourtant, peut-être que la première personne était significativement meilleure que la seconde, mais que la chance ne lui a pas souri contrairement à la deuxième.

Le résultat court terme a décidé de l’attitude que la personne allait avoir envers le marché boursier. Vous pensez qu’il s’agit d’une simple anecdote? Pourtant, c’est ce que les chercheurs remarquent. La première année/décennie d’investissement forgera vos attentes pour le futur. Si vous avez commencé à investir tout juste avant 2008, vous risquez d’être plus pessimiste envers le marché boursier versus ceux qui ont commencé à investir en 2010. Comme quoi, il est préférable pour le long terme d’avoir de bons résultats à court terme.

LA LOGIQUE DES INVESTISSEURS SERAIT-ELLE IMPARFAITE?

Le dernier paragraphe contraste avec ce que les rendements passés nous disent. Les données suggèrent qu’investir quand tout le monde est déprimé (faible évaluation suite à de mauvais rendements) est en moyenne une meilleure opportunité d’investissement que lorsque les investisseurs sont optimistes (haute évaluation suite à de bons rendements). Ainsi, après une décennie de mauvais rendement, on devrait continuer d’investir de façon soutenue alors qu’on devrait limiter nos attentes après une bonne séquence de rendement. En réalité, c’est tout le contraire qui arrive dans la tête des investisseurs. Malgré ce que l’on sait, les investisseurs extrapolent les rendements à long terme à partir des rendements à court terme. L’agissement des investisseurs (agents économiques) ne semble pas tout à faire rationnel dans cette situation…je vous laisse conclure le sujet par vous-mêmes!

Le journal d’un investisseur

Facebook

Un bel écrit !