La cote de crédit est grandement utilisée par les institutions financières et est reconnue comme un indicateur fiable du risque financier. La cote de crédit indique la probabilité que l’individu repaie ses dettes grâce à un système de score. Plus votre cote de crédit est élevé, moins le risque est élevé et plus la personne a tendance à repayer ses dettes. Souvent, le terme « dette » est élargi pour considérer d’autres éléments dont les paiements d’électricité et de télécommunications. L’objectif est de savoir si la personne respecte ses engagements financiers.

On parle d’engagements financiers, mais est-ce que cela pourrait s’appliquer aux engagements en général ou à l’engagement amoureux? C’est ce que semble dire un papier sur lequel je suis tombé, réalisé par des chercheurs à la banque centrale américaine. Le sujet traite des cotes de crédits et des relations à long terme (Credit Scores and Committed Relationships). Simplement en sélectionnant leurs graphiques, on est capable de raconter une belle histoire.

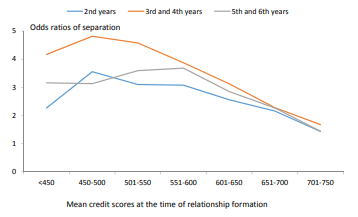

Le premier graphique montre les probabilités de se séparer selon la cote de crédit et selon les années de relation commune. Le odd ratio représente la probabilité que la situation se produise. Si on a un odd ratio de 1, cela indique que la situation spécifique a autant de chance de se produire que dans l’échantillon. Dans ce cas-ci, on se concentre sur la probabilité de séparation pour les plus jeunes couples, donc les odd ratios sont supérieurs à 1. Il est plus fréquent de voir des couples se séparer après 3-5 ans de vie commune que 25-30 ans par exemple.

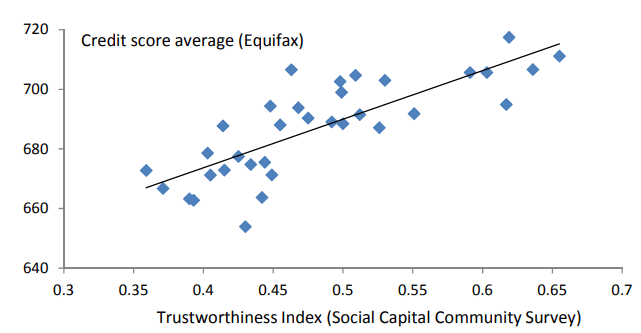

On remarque que lorsque la moyenne des cotes de crédit du couple est élevée, plus la probabilité de séparation est faible. L’article nous donne une piste très intéressante sur la raison du pourquoi. En plus des cotes de crédit, ils ont recueilli un sondage sur la confiance de l’individu envers les gens. Le type de question était du genre « peut-on faire confiance aux gens en général ? ». Le résultat est que les gens avec une cote de crédit plus faible ont tendance à faire moins confiance aux gens.

Selon le résultat d’autres chercheurs, ce type de sondage révèle plutôt la fiabilité de l’individu lui-même. La logique derrière est que plus les gens interagissent avec des gens fiables, plus ils auront tendance à dire que les gens en général sont fiables. En bref, l’environnement dans lequel on est dicte beaucoup la façon dont on interagit avec les autres. Si on revient à notre relation de couple, si on a plus de difficulté à faire confiance aux gens, il est probablement que notre relation de couple en souffre.

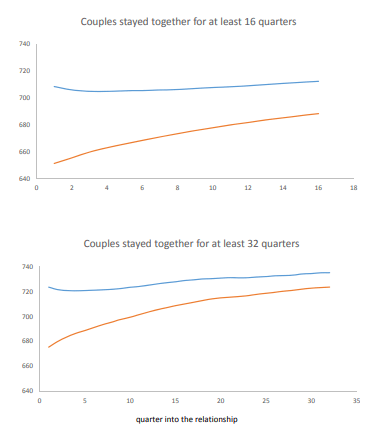

On mentionne aussi qu’un facteur prédicteur de séparation est l’écart des cotes de crédit entre les amoureux lors du début de la relation amoureuse. Cette trouvaille est intuitive, on peut spéculer qu’un écart de cote de crédit peut impliquer une vision différente de l’argent. Cette différence d’opinion dans un sujet aussi impactant peut rendre plus difficile la vie commune.

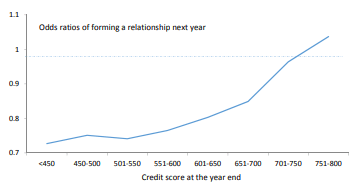

Pour les célibataire, vous avez aussi une bonne raison d’augmenter vote cote de crédit. Plus la personne a une bonne cote de crédit et plus la probablité est grande que d’être en couple l’année suivante!

Ce que je trouve intéressant dans cet article c’est qu’on nous montre des éléments très logiques sur un sujet dont je ne m’étais jamais attardé. Bon, on ne va peut-être pas swipper sur Tinder en se demandant si la personne a une cote de crédit similaire à la notre ou si sa cote de crédit est assez élevée, mais ça nous fait réfléchir sur l’importance de l’argent dans un couple. Selon ce papier, ce n’est définitivement pas un sujet qu’on peut ignorer. J’en conclue qu’avoir des objectifs et une vision similaire de l’argent peut certainement vous rapprochez de votre douce moitié…ou du moins éviter des flamèches 😉

Source de l’article (working paper): Dokko, Jane, Geng Li, and Jessica Hayes (2015). “Credit Scores and Committed Relationships,” Finance and Economics Discussion Series 2015-081. Washington: Board of Governors

of the Federal Reserve System, http://dx.doi.org/10.17016/FEDS.2015.081.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire